Бесплатный фрагмент - Финансовое планирование для начинающих

Планируй, экономь, инвестируй

Предисловие

Меня зовут Джой Бэнкс, и я финансовый консультант из Нью-Йорка. За годы своей практики я видел, как финансовая неосведомленность или беспорядочность в управлении деньгами могут привести к трудностям, которые на первый взгляд кажутся неразрешимыми. Часто мои клиенты, независимо от их доходов или профессий, сталкиваются с одинаковыми проблемами: от нехватки накоплений до долговых обязательств, которые сложно погасить. В своей работе я всегда ставлю перед собой цель не только решать текущие финансовые вопросы, но и помогать людям формировать правильные привычки, которые обеспечат стабильность и уверенность в будущем.

Я написал эту книгу для тех, кто только начинает свой путь в мире финансов и не знает, с чего начать. Многие из нас не обучались финансовому планированию в школе или университете, и в результате оказываемся неподготовленными к принятию важных решений, которые касаются наших личных финансов. Но начать никогда не поздно, и эта книга — мой вклад в то, чтобы дать вам те знания и инструменты, которые помогут избежать самых распространённых ошибок, а также выработать здоровые финансовые привычки.

В этой книге я постарался максимально доступно и подробно объяснить ключевые принципы финансового планирования, начиная с основ и заканчивая более сложными темами, такими как инвестирование и создание финансовых резервов. Я уверен, что каждый может научиться эффективно управлять своими деньгами, и что этот процесс не требует особых навыков или сложных теорий.

Моя цель — не только предоставить вам теоретические знания, но и предложить практические советы, которые вы сможете применить в своей повседневной жизни. Составление бюджета, работа с долгами, создание накоплений на будущее — эти шаги могут показаться трудными, но они абсолютно достижимы, если подходить к ним осознанно и с терпением.

Моя цель — помочь вам не просто разобраться в финансовых вопросах, но и уверенно двигаться к своим целям. В этом процессе важно не только знать, что нужно делать, но и развить дисциплину, которая поможет вам придерживаться выбранного пути.

Я надеюсь, что эта книга станет для вас не просто теоретическим пособием, а практическим руководством, которое поможет вам улучшить своё финансовое положение и создать прочную основу для будущего.

С наилучшими пожеланиями,

Джой Бэнкс

Основы финансового планирования

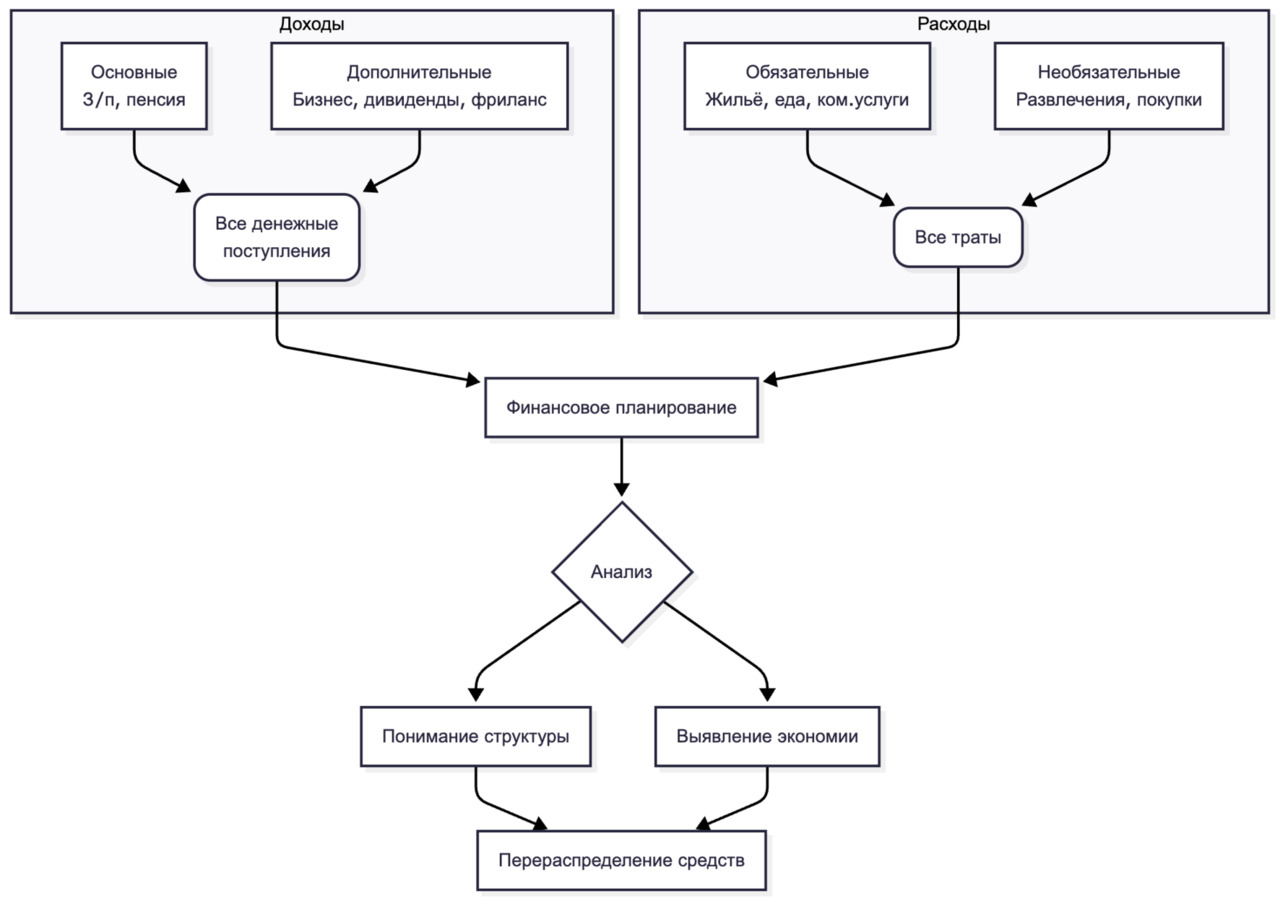

Доходы и расходы — это основа любого финансового планирования. Чтобы эффективно управлять деньгами, необходимо чётко понимать, что составляют ваши доходы и куда уходят ваши расходы. Доходы — это все деньги, которые вы получаете, будь то зарплата, прибыль от бизнеса, дивиденды, пенсии или социальные выплаты. Важно учитывать все источники поступлений, включая дополнительные, такие как фриланс или аренда недвижимости. Расходы, в свою очередь, представляют собой все траты, которые вы несёте: от регулярных расходов на жильё, еду и коммунальные услуги до менее частых затрат, таких как развлечения или покупки. Разделение расходов на обязательные и необязательные позволяет чётко понять, где можно сэкономить и как перераспределить свои деньги.

Управление доходами начинается с их учёта. Без этого невозможно понять, какие суммы поступают в ваш бюджет, а какие — расходуются. Это может быть несложно: можно начать с записи всех поступлений в таблицу или с помощью приложения для финансов. Если у вас нестабильный доход, важно понимать его диапазон, так как, например, доходы от фриланса или подработок могут сильно варьироваться от месяца к месяцу. Поэтому необходимо учитывать не только стабильные доходы, но и более изменчивые, чтобы быть готовым к колебаниям.

Принципиально важно учитывать и расходы. Наиболее очевидные из них — это расходы на жильё, еду и коммунальные услуги. Однако, очень часто люди не учитывают дополнительные траты на вещи, которые не являются жизненно необходимыми. Это может быть ежедневный поход в кафе, ненужные покупки или импульсивные траты на развлечения. Для того чтобы эффективно управлять своими расходами, стоит начать с их учёта. Нужно записывать каждую потраченную сумму и классифицировать её: например, расходы на еду, на транспорт или на развлечения. Такой подход поможет вам увидеть, где можно сократить расходы и как более грамотно распределить свои деньги.

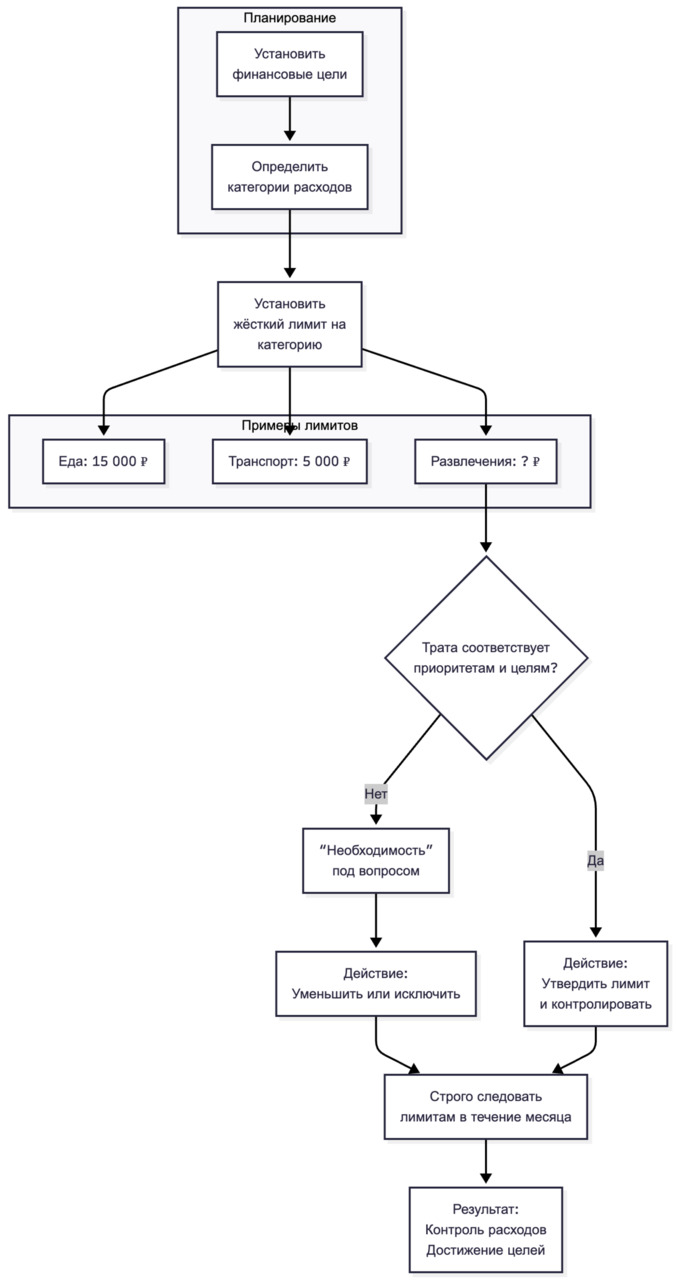

Одним из эффективных методов является создание бюджета. Для этого вы заранее устанавливаете лимиты на каждую категорию расходов и строго следуете этим лимитам в течение месяца. Например, если вы знаете, что на еду должно уходить не более 15 000 рублей, а на транспорт — 5 000 рублей, это помогает держать расходы под контролем. Очень часто люди ошибочно считают, что расходы на хобби или развлечения — это необходимость. На самом деле многие из этих трат можно либо уменьшить, либо вообще исключить, если они не связаны с вашими приоритетами и финансовыми целями.

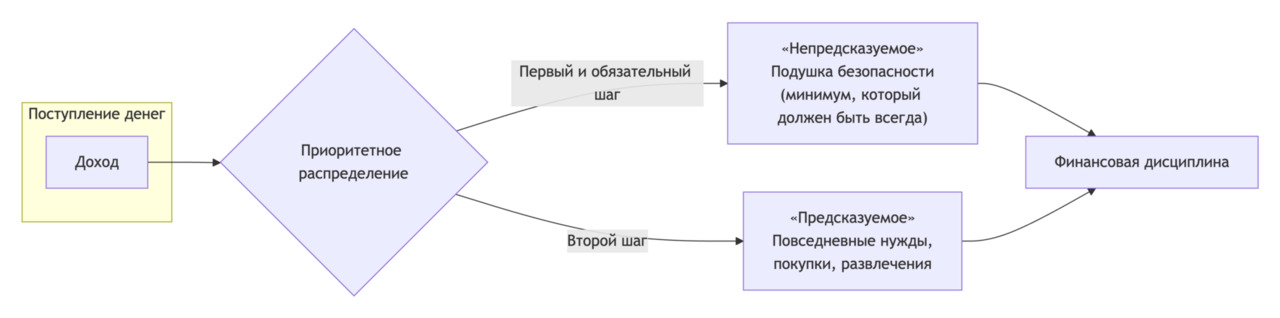

Начать контролировать расходы и доходы можно с простого метода — 50/30/20. Этот метод предполагает следующее распределение: 50% вашего дохода уходит на обязательные расходы, 30% — на необязательные, а 20% — на сбережения и инвестиции. Применяя этот принцип, можно не только контролировать свои расходы, но и постепенно формировать финансовую подушку безопасности. Этот метод является гибким и может быть адаптирован в зависимости от ваших финансовых целей и ситуации.

Важно понимать, что учет доходов и расходов — это первый шаг к финансовой стабильности. Даже если ваши доходы пока невелики, умение правильно распределять свои деньги и контролировать расходы позволит избежать долгов и создать основу для накоплений. Это основа успешного финансового планирования, которое, в свою очередь, откроет возможности для дальнейших шагов, таких как создание резерва, инвестиции и долгосрочное планирование.

Активы и пассивы

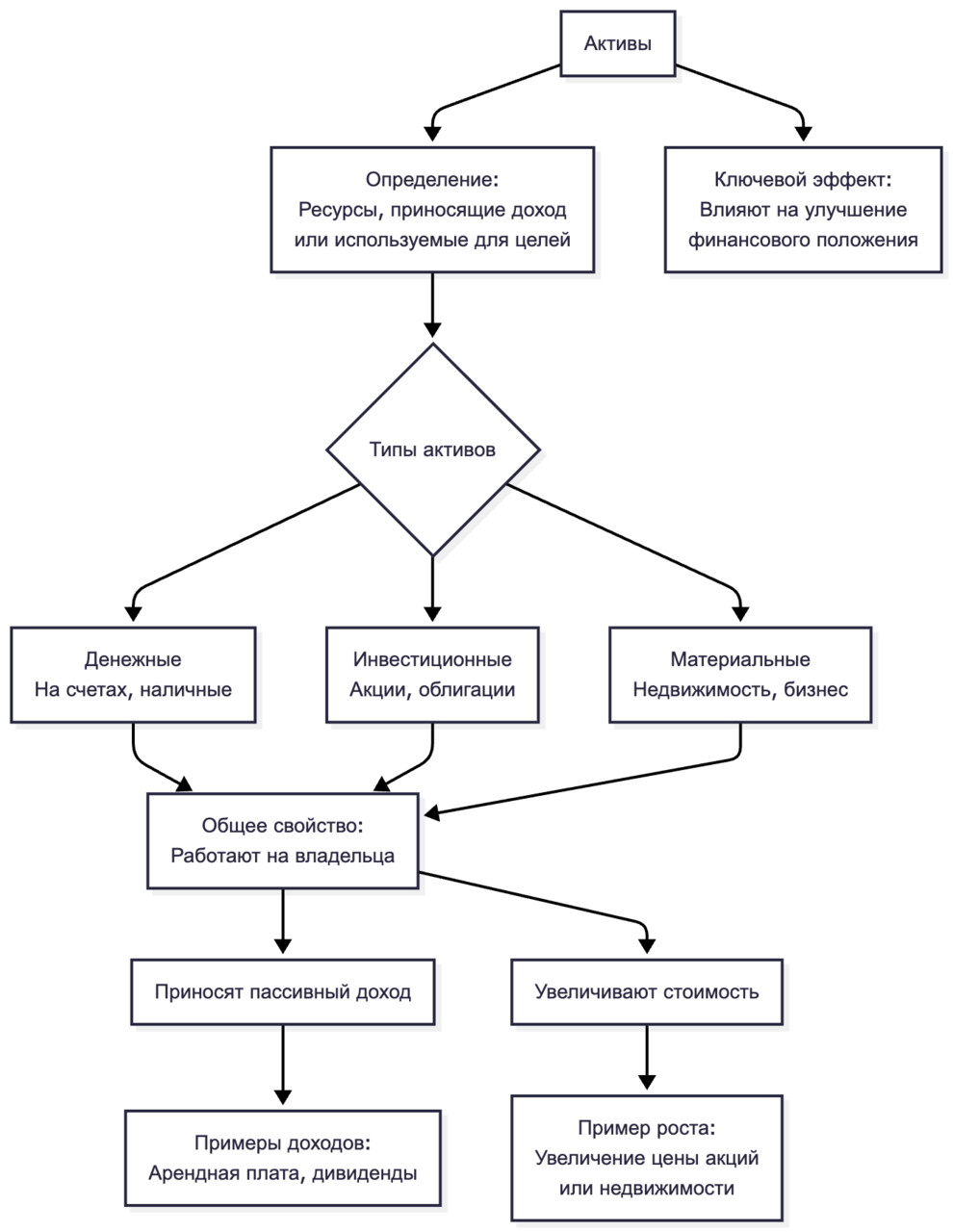

Активы и пассивы — два ключевых элемента, которые влияют на ваше финансовое положение. Активы — это все те ресурсы, которые приносят вам доход или могут быть использованы для достижения ваших финансовых целей. Это не только деньги на банковских счетах, но и ценные вещи, такие как недвижимость, акции, облигации, а также бизнес, если вы его владелец. Активы могут работать на вас, обеспечивая стабильный доход или увеличивая свою стоимость со временем. Например, доход от сдачи недвижимости в аренду или дивиденды от акций — это типичные примеры активов.

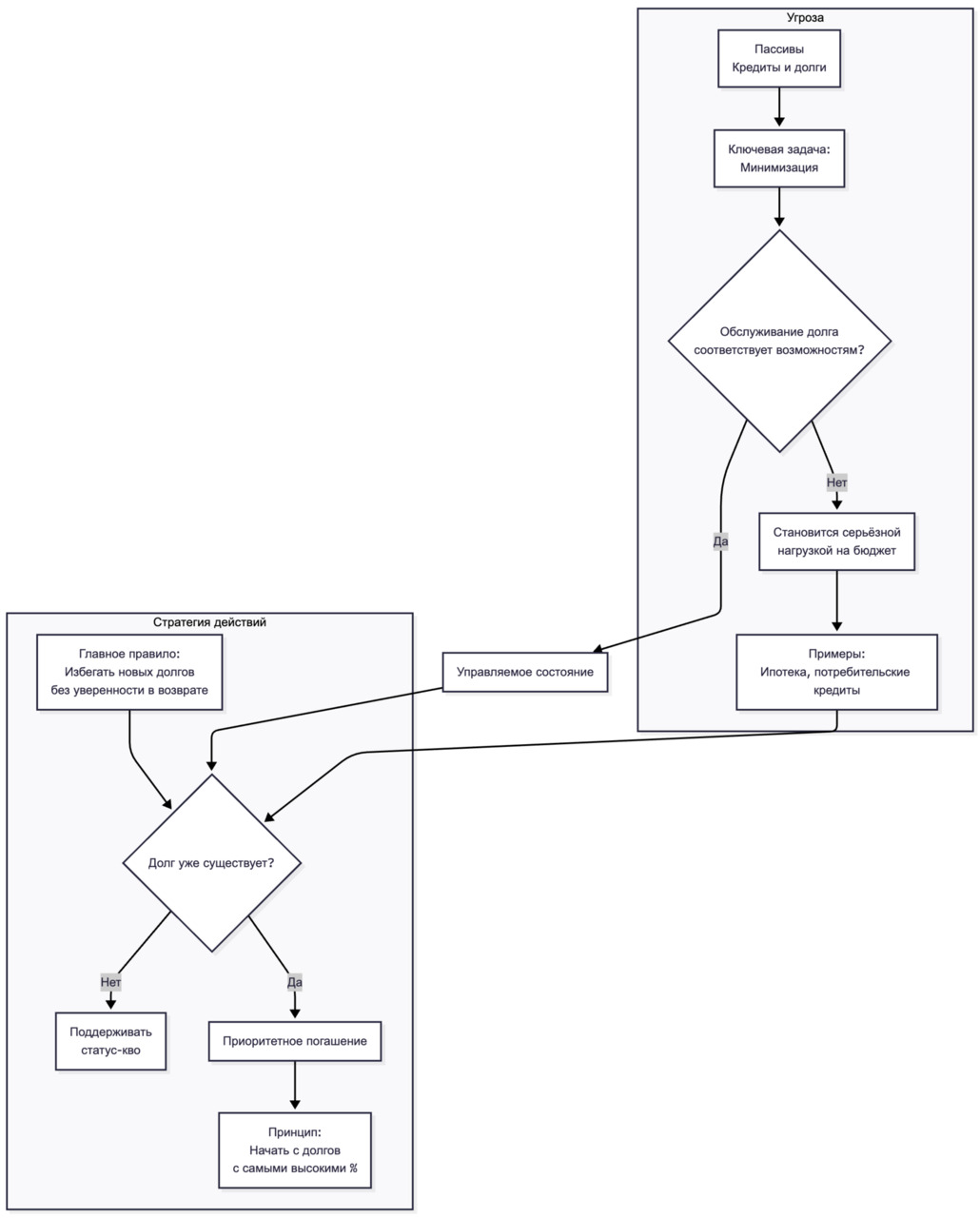

Пассивы, наоборот, представляют собой все ваши долговые обязательства или расходы, которые требуют регулярных выплат. Это кредиты, ипотеки, долги по кредитным картам или другие финансовые обязательства, которые не приносят дохода, а, наоборот, создают нагрузку на ваш бюджет. Пассивы — это те элементы, которые забирают из вашего бюджета деньги, заставляя вас выплачивать проценты или основную сумму долга. Примером пассива может быть ипотечный кредит, где каждый месяц вам нужно отдавать определённую сумму денег.

Важно понимать разницу между активами и пассивами, потому что именно баланс между этими двумя категориями определяет ваше финансовое здоровье. Если у вас больше пассивов, чем активов, это может привести к долговой зависимости, когда ваши расходы на обслуживание долгов превышают доходы, получаемые от активов. В такой ситуации финансовая независимость становится недостижимой, и каждый месяц вам нужно искать средства, чтобы покрыть обязательства.

Напротив, если активы превышают пассивы, вы создаёте основу для финансовой стабильности и будущего благосостояния. Активы позволяют вам не только жить комфортно, но и накапливать капитал, который в дальнейшем можно будет инвестировать или использовать для достижения долгосрочных целей, таких как пенсионные накопления или покупка крупной недвижимости.

Как можно увеличить количество активов и минимизировать пассивы? Это основной вопрос, с которым сталкивается каждый, кто хочет улучшить своё финансовое положение. Один из способов увеличить активы — это инвестирование. Например, покупка недвижимости, которая со временем будет увеличивать свою стоимость, или вложения в акции, которые могут приносить дивиденды. Важно не только приобретать активы, но и их правильно управлять, обеспечивая их максимальную отдачу.

Что касается пассивов, то здесь ключевым моментом является их минимизация. Ипотечные кредиты или потребительские кредиты могут стать серьёзной нагрузкой на бюджет, если их обслуживание выходит за рамки ваших возможностей. Чтобы избежать этого, стоит избегать долгов, если у вас нет уверенности, что вы сможете их вернуть. Если долг всё же существует, важно приоритетно его погашать, начиная с самых высоких процентов.

Резюме: Чтобы финансово развиваться, нужно создавать активы и сводить пассивы к минимуму. Именно баланс этих двух компонентов создаёт прочную основу для финансового благополучия. В будущем, когда вы начнёте инвестировать и управлять своими активами, этот баланс будет основой для долгосрочного успеха. Сложность заключается в том, чтобы в повседневной жизни чётко различать, что приносит доход, а что забирает деньги. Чем лучше вы будете это делать, тем быстрее сможете прийти к финансовой независимости.

Резервы и финансовая подушка безопасности

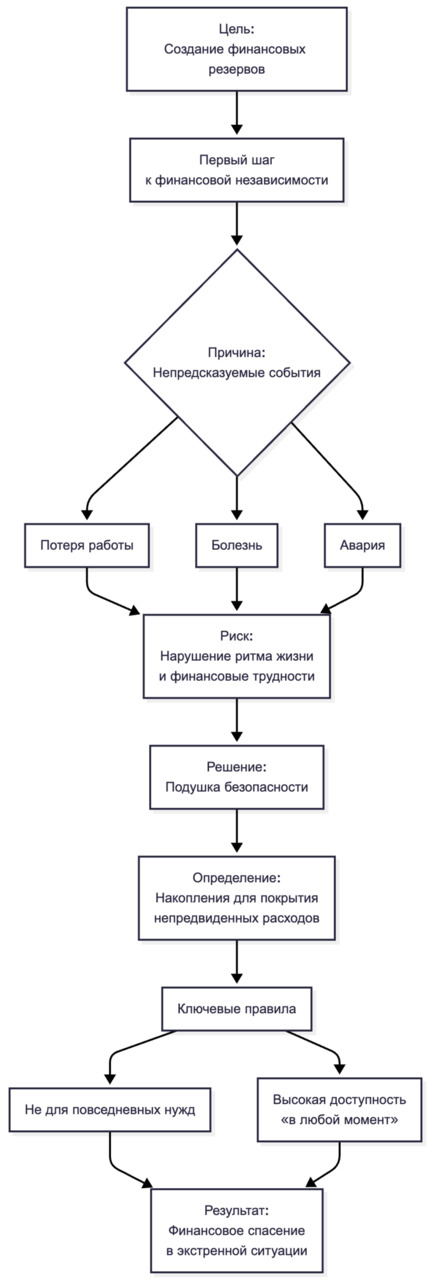

Создание финансовых резервов — это один из первых шагов к финансовой независимости. Непредсказуемые события, такие как потеря работы, болезнь или авария, могут быстро нарушить привычный ритм жизни и привести к финансовым трудностям. В такой ситуации наличие подушки безопасности может стать спасением. Финансовая подушка безопасности — это накопления, которые предназначены для покрытия непредвиденных расходов в случае экстренных ситуаций. Эти деньги не должны быть потрачены на повседневные нужды, и они должны быть доступны в любой момент, когда это будет необходимо.

Размер подушки безопасности зависит от ваших ежемесячных расходов. Финансовые эксперты рекомендуют откладывать минимум три месяца ваших регулярных расходов, а лучше — шесть. Например, если ваши ежемесячные расходы составляют 50 000 рублей, то для комфортного покрытия непредвиденных ситуаций вам нужно иметь минимум 150 000 рублей в резерве. Подушка безопасности служит для того, чтобы вы могли пережить финансовые трудности без угрозы потери жилья, а также без необходимости брать кредиты или занимать деньги у друзей.

Очень важно, чтобы резерв был легко доступен, но в то же время, чтобы эти деньги не соблазняли вас на случайные покупки. Для этого идеально подойдут такие финансовые инструменты, как депозитные счета в банке или сберегательные вклады, где деньги можно быстро снять в случае нужды. Однако старайтесь избегать вложений в слишком рискованные активы, такие как акции или криптовалюты, так как их стоимость может колебаться, и вам потребуется доступ к деньгам в краткосрочной перспективе.

Подушка безопасности не должна рассматриваться как «излишний» капитал. Это жизненно важный резерв, который поможет вам пережить стрессовые и неопределённые моменты. Без финансовой подушки даже небольшая непредвиденная ситуация может привести к серьёзным проблемам, таким как необходимость в займах или кредите.

Создание финансового резерва — это не просто полезная привычка, но и важный элемент общей финансовой дисциплины. Начать можно с небольших сумм, постепенно увеличивая их по мере возможности. Например, можно поставить себе цель откладывать 10% от ежемесячных доходов и, начиная с небольших сумм, постепенно достичь желаемого уровня накоплений. Важно, чтобы создание резерва не откладывалось на потом, ведь чем раньше вы начнёте откладывать деньги, тем быстрее создадите финансовую подушку.

Одним из распространённых подходов является метод «платить себе первым». Это значит, что сразу после получения дохода вы откладываете заранее установленную сумму на сберегательный счёт, а затем уже планируете остальные расходы. Такой подход помогает исключить соблазн потратить деньги на что-то несущественное, а также создает дисциплину, необходимую для формирования устойчивых финансовых привычек.

Резервный фонд не только помогает справиться с экстренными ситуациями, но и позволяет вам чувствовать себя более уверенно в финансовом плане. Когда у вас есть запас, вы не зависите от случайных факторов, таких как увольнение или неожиданные расходы, и можете спокойно планировать своё будущее, зная, что у вас есть финансовая «подушка», которая обеспечит вам безопасность в любой ситуации.

Например, представьте, что вы целый год откладывали деньги, чтобы поехать в отпуск. Вы накопили приличную сумму, скажем, 100 000 рублей, и решаете потратить все эти деньги на отдых. Кажется, это вполне разумное решение, ведь отдых — это тоже важная часть жизни. Но что происходит, если в момент, когда вы возвращаетесь с отпуска, наступает непредвиденная ситуация, например, вы теряете работу или случается поломка автомобиля, который вам нужен для ежедневных нужд? Все накопления ушли на отпуск, и теперь у вас нет финансовой подушки, чтобы покрыть эти экстренные расходы.

В такой ситуации, вместо того чтобы чувствовать себя расслабленно и спокойно, как после отдыха, вы сталкиваетесь с риском оказаться в сложной финансовой ситуации, где вам придется брать кредиты, чтобы покрыть неотложные нужды. Это создаёт стресс и проблемы, которые могут затмить всё, включая отдых, на который вы так долго копили.

Правильный подход в данном случае — это создание резервного фонда, прежде чем тратить деньги на что-либо, даже на отдых. В первую очередь стоит откладывать деньги на финансовую подушку безопасности, а затем, если бюджет позволяет, можно планировать более «необязательные» расходы, такие как поездки, покупка нового автомобиля или крупные приобретения. Когда у вас есть достаточные резервы, вы можете быть уверены, что непредвиденные расходы не выбьют вас из колеи и не заставят паниковать.

Для того чтобы избежать таких ситуаций, существует правило: всегда откладывайте деньги на финансовую подушку безопасности, прежде чем тратить их на удовольствия. Например, если ваша цель — накопить деньги на отпуск, начните с того, чтобы отложить на резервный фонд 20—30% от суммы, а только потом — планируйте остальные расходы. Такой подход позволит вам оставить достаточно средств для покрытия экстренных ситуаций, одновременно наслаждаясь жизнью и отдыхом без чувства вины или тревоги.

Рассмотрим ещё один пример. Пусть, например, ваша зарплата составляет 60 000 рублей в месяц, и вы решили откладывать по 10 000 рублей в месяц на отпуск в течение года. В итоге, через 12 месяцев вы накопили 120 000 рублей, которые планируете потратить на отдых. Но вдруг, в последний месяц, ваши расходы по обязательным платежам (например, медицинские расходы или поломка бытовой техники) значительно увеличиваются. Что происходит? У вас нет финансовой подушки, и, возможно, вам придётся использовать эти 120 000 рублей, чтобы покрыть непредвиденные траты.

Таким образом, важно учитывать, что даже если вы решили накопить на что-то важное, вам необходимо оставлять пространство для непредвиденных расходов, иначе ваши накопления могут быть использованы не по назначению. Это тот случай, когда «непредсказуемое» становится причиной расстройства, и ваши финансовые планы рушатся, потому что вы не предусмотрели возможность экстренных ситуаций.

Как этого избежать? Начинайте с формирования финансовой подушки безопасности. Подушка безопасности — это тот минимум, который должен быть у вас всегда, независимо от ваших планов. Финансовая дисциплина заключается в том, чтобы откладывать на «непредсказуемое» прежде, чем распорядиться деньгами на «предсказуемое». Например, вместо того чтобы откладывать деньги только на отдых, сначала создайте резерв, который покроет хотя бы 3 месяца ваших обязательных расходов, а затем переходите к накоплениям на менее важные цели.

Также не стоит забывать, что любой запас средств должен быть удобен для вас в плане ликвидности, то есть доступности в случае необходимости. В этом смысле депозиты с ограничениями или инвестиции в долгосрочные активы не подходят для резервного фонда, ведь вам нужно быстро получить доступ к этим деньгам.

Важно, чтобы создание резервов не становилось искусственным ограничением вашего удовольствия. Как только вы сформируете финансовую подушку безопасности, у вас появится чувство уверенности, и вы сможете позволить себе больше, без страха, что экстренные расходы могут нарушить ваши планы.

Инвестиции

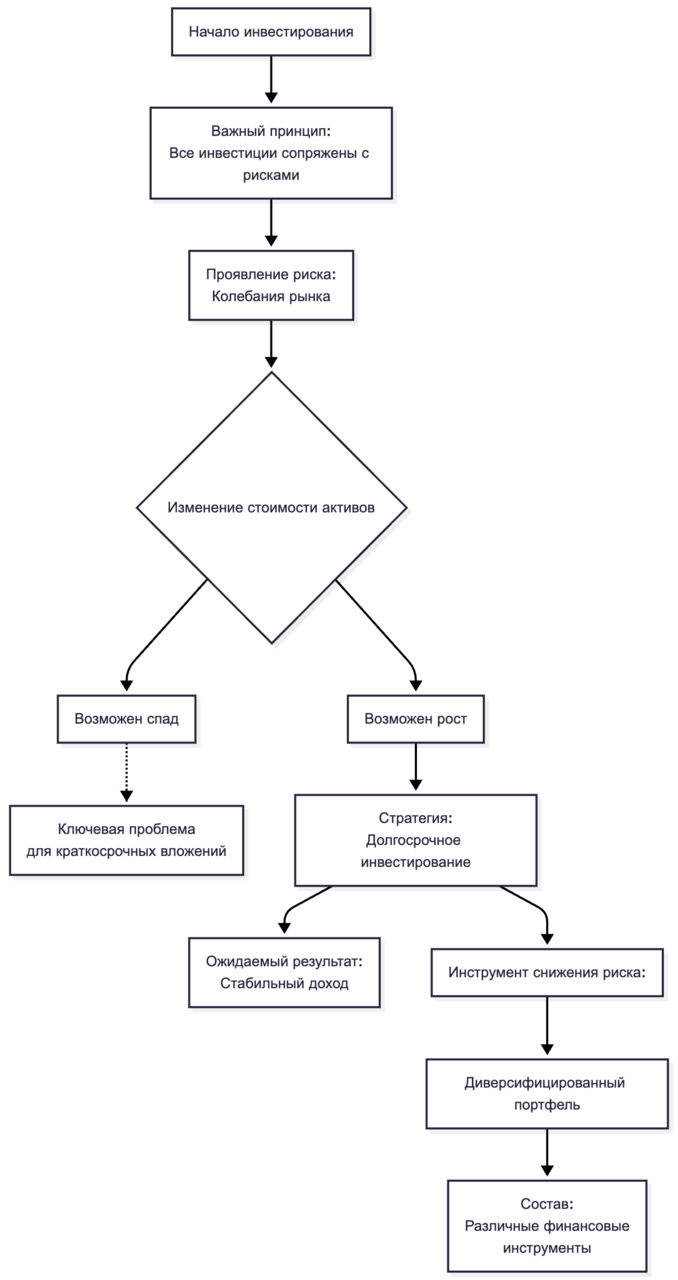

Инвестиции — это процесс использования ваших сбережений для создания дополнительных источников дохода или увеличения капитала. По сути, инвестиции позволяют заставить деньги работать на вас, а не просто хранить их на счетах или в виде наличных. Однако важно понимать, что инвестиции — это не способ «быстро разбогатеть», а долгосрочная стратегия, направленная на накопление капитала, который будет приносить доход с течением времени.

Основной принцип инвестирования заключается в том, чтобы ваши деньги начали работать на вас. Вместо того чтобы оставлять деньги на депозите с небольшой процентной ставкой, вы можете инвестировать их в более доходные активы, такие как акции, облигации, недвижимость или инвестиционные фонды. Эти инструменты могут приносить доход в виде дивидендов, процентов, арендных платежей или роста стоимости активов.

Прежде чем приступить к инвестициям, важно понять, что любые инвестиции сопряжены с рисками. Рынки могут колебаться, и стоимость активов может как расти, так и падать. Однако долгосрочное инвестирование обычно приносит стабильный доход, особенно если вы выбираете диверсифицированный портфель активов, который включает в себя различные финансовые инструменты.

Чтобы начать инвестировать, вовсе не обязательно иметь огромные суммы. В современном мире, с развитием онлайн-платформ и брокерских услуг, вы можете начать инвестировать с минимальными суммами. Например, многие инвестиционные компании предлагают возможность начать с 500—1000 рублей, что позволяет людям с любым уровнем дохода войти в мир инвестиций. Но важно помнить, что для инвестиций всегда стоит выделять только те средства, которые вы не планируете использовать в ближайшем будущем. Это деньги, которые могут «работать» для вас, не влияя на ваше повседневное финансовое положение.

Как же выбрать, во что инвестировать? В первую очередь, важно понимать, какой уровень риска вы готовы принять. Если вы хотите инвестировать с минимальным риском, можно рассмотреть такие инструменты, как облигации или депозиты, которые обеспечивают фиксированный доход, хотя и с низкими ставками. Если же вы готовы к большему риску ради более высокого дохода, тогда стоит рассматривать инвестиции в акции, криптовалюты или недвижимость, которые могут приносить значительную прибыль, но при этом подвержены волатильности.

Одним из популярных способов инвестирования является покупка акций. Акции — это долевые ценные бумаги, которые дают право на долю в компании. Преимущества инвестирования в акции заключаются в их высокой доходности, но также и в большем риске. Акции могут существенно повысить свою стоимость, но также могут и сильно падать, особенно в случае экономической нестабильности. Чтобы минимизировать риски, важно диверсифицировать свой портфель, инвестируя не только в одну компанию или сектор, но и в различные отрасли экономики.

Для тех, кто не хочет разбираться в сложных вопросах выбора отдельных акций или облигаций, есть возможность инвестировать через паевые инвестиционные фонды (ПИФы) или индексные фонды. Эти фонды представляют собой портфели, состоящие из множества различных активов, что помогает минимизировать риски и стабилизировать доходность. Также можно инвестировать через биржи криптовалют, но тут важно понимать, что этот рынок крайне волатилен и риски могут быть очень высокими.

Когда начинать инвестировать? Ответ на этот вопрос прост — как можно раньше. Чем раньше вы начнете инвестировать, тем больше времени ваши деньги будут иметь для роста. Это работает благодаря эффекту сложных процентов, когда доход, который вы получаете от инвестиций, добавляется к вашему первоначальному капиталу и начинает приносить ещё больший доход. Например, если вы начнёте откладывать и инвестировать небольшие суммы с 20 лет, ваш капитал через 30 лет будет значительно больше, чем если бы вы начали это делать в 40 лет.

Однако важно помнить, что инвестиции — это не быстрый способ заработка. Это долгосрочный процесс, который требует терпения и дисциплины. Рынки могут колебаться, и доход может быть нестабильным в краткосрочной перспективе. Но если вы настроены на долгосрочный успех, то даже временные падения рынка не должны вас сильно тревожить.

Как избежать ошибок при инвестировании? Один из самых распространённых ошибок новичков — это попытка «поймать момент» или сделать быстрые деньги. Инвестирование — это не азартная игра, и вам стоит избегать краткосрочных спекуляций. Важно помнить, что инвестирование требует тщательного планирования и стратегии, основанных на долгосрочных целях. Также стоит учитывать риски и не инвестировать больше, чем вы можете позволить себе потерять. И, конечно, всегда делайте исследование, прежде чем вложить деньги в тот или иной актив.

Резюме: Инвестирование — это ключ к созданию дополнительного источника дохода и увеличению вашего капитала. Чтобы начать инвестировать, вам не нужно быть миллионером. С небольшими суммами можно начать строить свои инвестиции уже сегодня. Главное — делать это с осознанием рисков, долгосрочной стратегией и умением держать эмоции под контролем. Если вы начнёте инвестировать с учётом своих финансовых целей и рисков, это поможет вам создать стабильный и растущий капитал на будущее.

Финансовые цели

Формулирование финансовых целей является отправной точкой любого осознанного финансового планирования. Человек, который ясно определяет, к каким результатам он стремится, получает возможность распределять свои ресурсы рационально, принимать обоснованные решения и оценивать собственный прогресс. Цели служат ориентиром, позволяющим структурировать доходы, расходы, накопления и инвестиции, а также выстраивать приоритеты в условиях ограниченности времени и средств.

Для эффективной работы финансовые цели должны быть конкретными и измеримыми. Размытые формулировки вроде «накопить больше» или «повысить уровень жизни» не дают возможности определить, достигнута ли цель, и не позволяют разработать реалистичный план действий. Чётко заданные количественные показатели, сроки и критерии оценки создают прозрачность процесса и обеспечивают высокий уровень контроля.

Практическое распределение целей по временным горизонтам помогает выстроить управляемую систему. Краткосрочные цели охватывают период до одного года и чаще всего включают создание минимальной финансовой подушки, закрытие мелких долгов или планирование небольших покупок. Среднесрочные цели рассчитаны на срок от одного до трёх–пяти лет и могут включать накопления на образование, улучшение жилищных условий, развитие профессиональных компетенций или приобретение крупной техники. Долгосрочные цели направлены на горизонты свыше пяти лет — это обеспечение финансовой независимости, формирование пенсионного капитала или создание значительных инвестиционных активов.

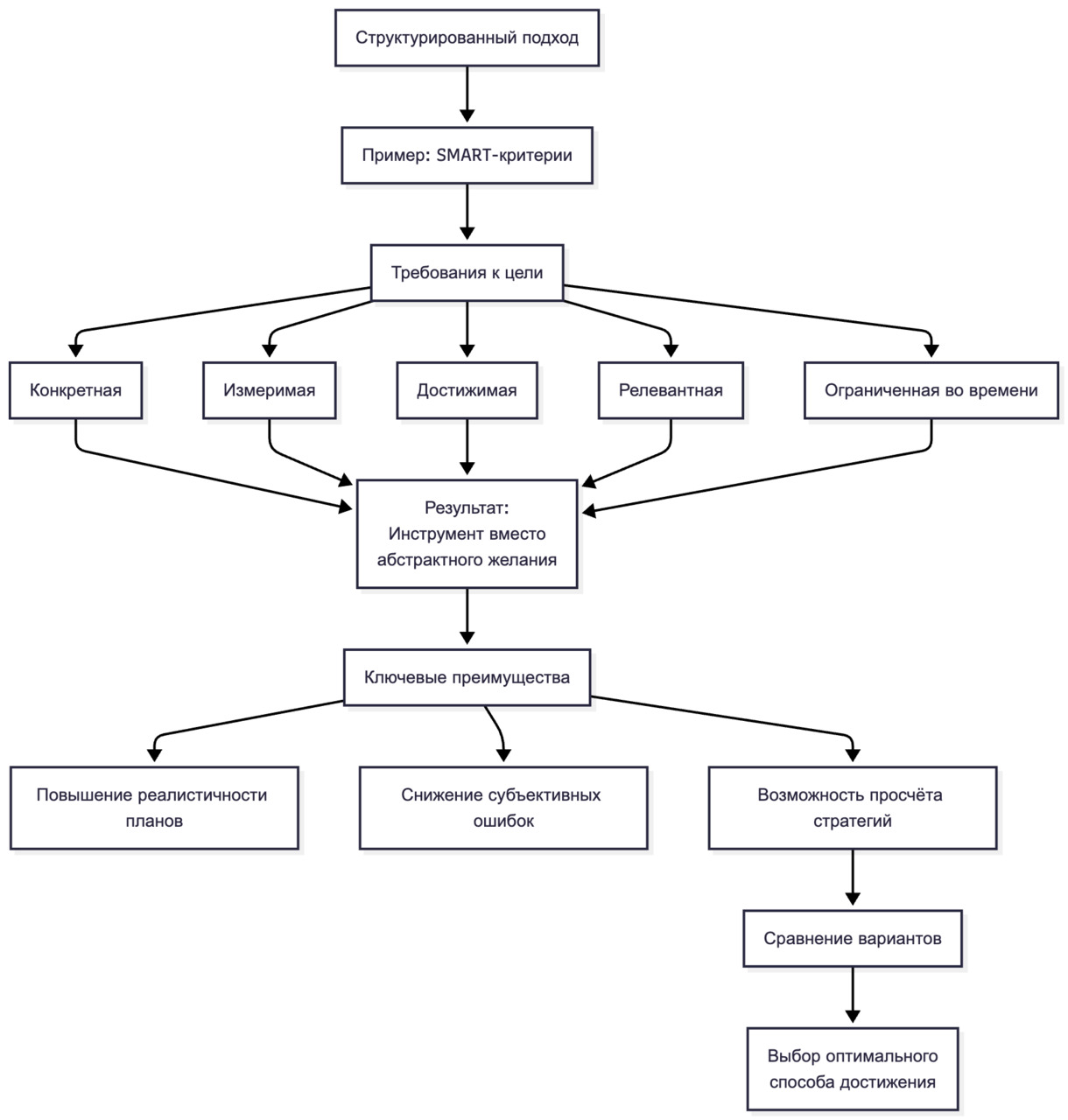

Использование структурированного подхода — например, SMART — позволяет повысить реалистичность планов и снизить риски субъективных ошибок. Когда цель конкретизирована, измерима, достижима, релевантна текущим задачам и ограничена во времени, она превращается в инструмент, а не в абстрактное желание. Такой подход обеспечивает возможность просчёта стратегий, сравнения вариантов и выбора оптимального способа достижения.

Регулярный пересмотр целей имеет важное значение. Финансовые обстоятельства, профессиональные планы и личные приоритеты меняются, поэтому корректировка позволяет поддерживать актуальность и жизнеспособность общего финансового курса. Пересмотр целей не является проявлением слабости или непоследовательности; напротив, он повышает устойчивость системы и помогает избежать ошибок, вызванных устаревшими задачами.

Чётко определённые и системно структурированные финансовые цели формируют основу дальнейших решений и действий. Они обеспечивают смысловую связку между тем, что человек делает сегодня, и тем, чего он хочет достичь в будущем. Это создаёт необходимую логическую структуру для всех последующих элементов финансового планирования — от построения бюджета до управления инвестициями и рисками.

Методология SMART в работе с финансовыми целями

Методология SMART используется для структурирования целей таким образом, чтобы они становились управляемыми, измеримыми и реалистичными. В финансовом планировании этот подход позволяет превратить общее намерение в чёткий ориентир и снизить вероятность ошибок, связанных с эмоциональными решениями или недостаточной конкретикой. Каждый элемент аббревиатуры представляет собой критерий, которому должна соответствовать цель.

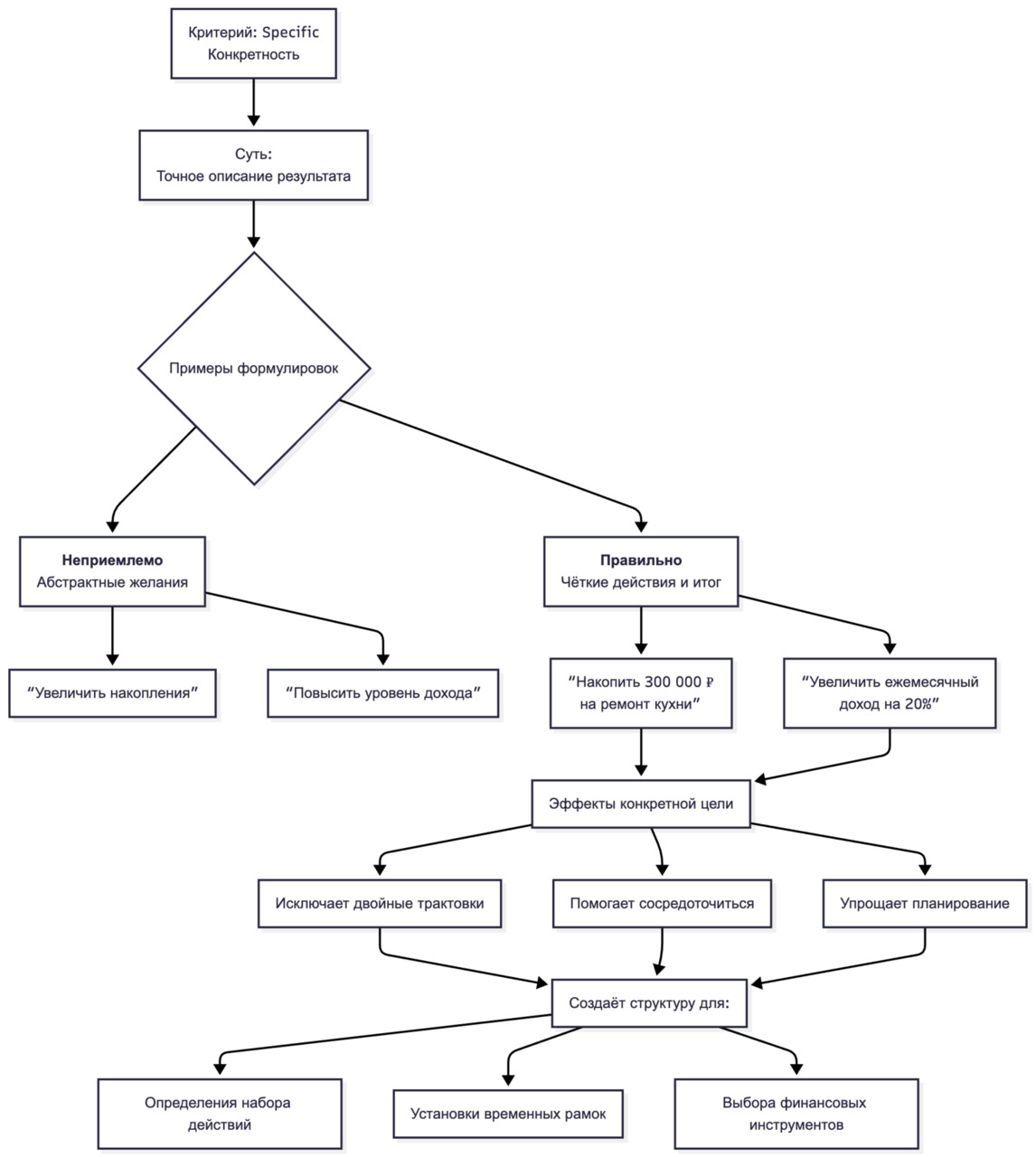

1. Specific — конкретность

Финансовая цель должна содержать точное описание результата. Недостаточно заявить о желании «увеличить накопления» или «повысить уровень дохода». Конкретная цель формулируется как чёткое действие и предполагаемый итог. Например: «накопить 300 000 рублей на ремонт кухни» или «увеличить ежемесячный доход на 20%». Такая формулировка исключает двойные трактовки, помогает сосредоточиться на одном направлении и упрощает дальнейшее планирование. Конкретика создаёт структуру, позволяющую определять необходимый набор действий, временные рамки и подходящие инструменты.

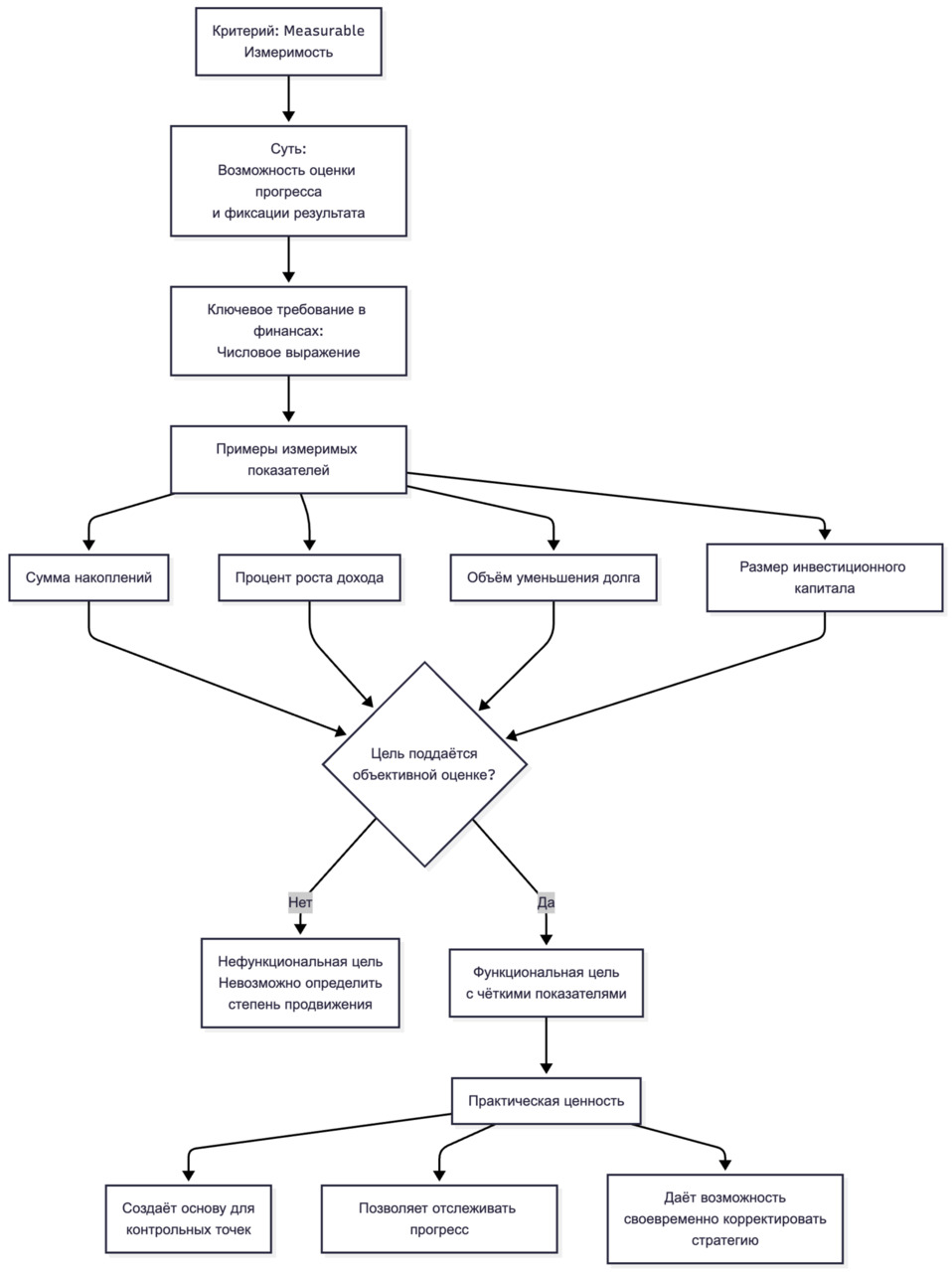

2. Measurable — измеримость

Измеримость позволяет оценивать прогресс и фиксировать степень достижения цели. В финансовом контексте измеримость всегда имеет числовое выражение: сумма накоплений, процент роста дохода, объём уменьшения долга, размер инвестиционного капитала. Если цель не поддаётся объективной оценке, она становится нефункциональной, поскольку невозможно определить, насколько человек продвинулся в её достижении. Чёткие показатели создают основу для построения контрольных точек и позволяют своевременно корректировать стратегию.

3. Achievable — достижимость

Достижимость означает, что цель соответствует реальным возможностям человека с учётом его доходов, текущих обязательств, профессиональных перспектив и уровня компетенций. Цель, заведомо превышающая реальные ресурсы, не стимулирует развитие, а приводит к разочарованию и финансовым ошибкам. Например, желание накопить сумму, превышающую годовой доход, за несколько месяцев нельзя считать достижимым. При оценке достижимости важно учитывать не только текущую ситуацию, но и потенциал роста: возможность найти подработку, повысить квалификацию, оптимизировать расходы или изменить структуру бюджета. Такой подход обеспечивает устойчивость финансового плана.

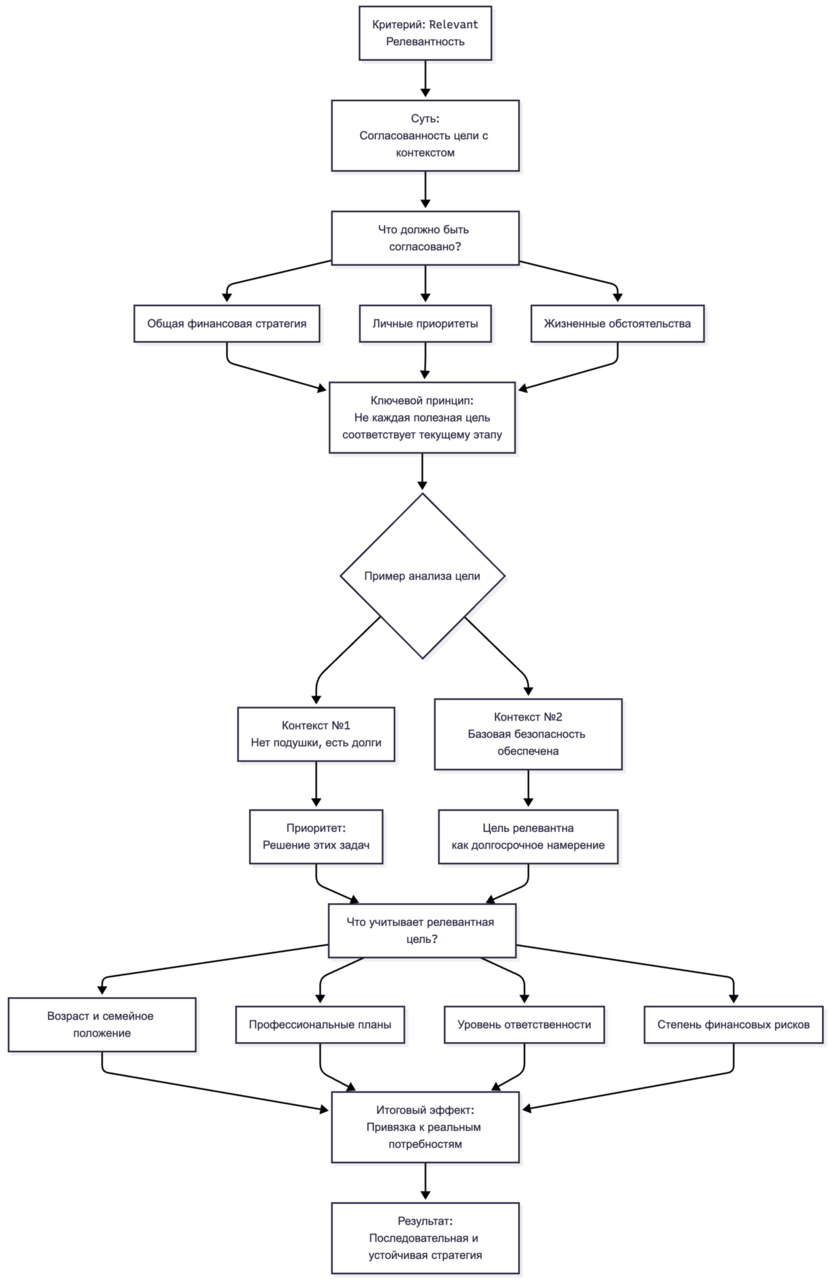

4. Relevant — релевантность

Релевантность означает, что цель должна быть согласована с общей финансовой стратегией, личными приоритетами и жизненными обстоятельствами. Не каждая потенциально полезная цель соответствует текущему этапу жизни. Например, формирование крупного инвестиционного портфеля может быть важным долгосрочным намерением, но если у человека отсутствует финансовая подушка или есть высокопроцентные долги, первостепенным будет решение именно этих задач. Релевантная цель учитывает контекст: возраст, семейное положение, профессиональные планы, уровень ответственности и степень финансовых рисков. Привязка целей к реальным потребностям делает стратегию последовательной и устойчивой.

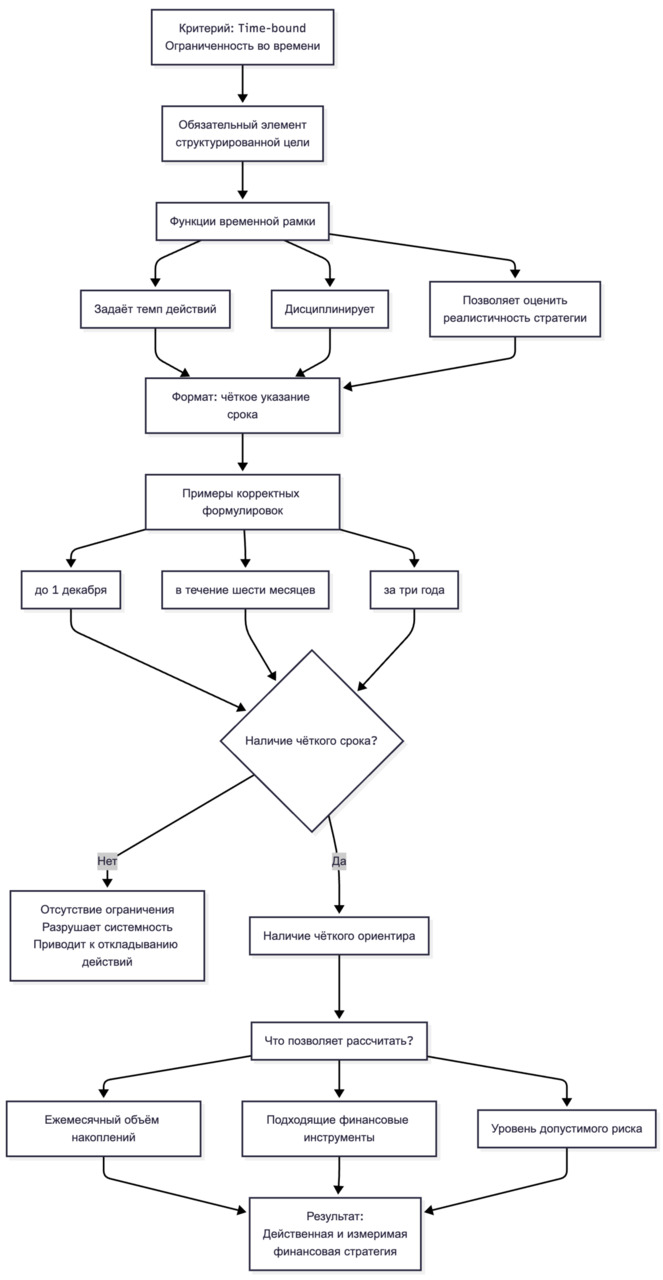

5. Time-bound — ограниченность во времени

Определение конкретного срока является обязательным элементом структурированной цели. Временная рамка задаёт темп действий, дисциплинирует и позволяет оценивать реалистичность выбранной стратегии. Срок может быть краткосрочным, среднесрочным или долгосрочным, но он должен быть чётко указан: «до 1 декабря», «в течение шести месяцев», «за три года». Отсутствие временного ограничения разрушает системность и приводит к откладыванию действий. Чёткий срок, наоборот, формирует ориентир для расчёта ежемесячных объёмов накоплений, выбора подходящих финансовых инструментов и определения уровня допустимого риска.

Ниже приведены цели, полностью соответствующие критериям SMART. Каждая цель сформулирована так, чтобы демонстрировать конкретность, измеримость, достижимость, релевантность и наличие срока.

1. Создание финансовой подушки безопасности

Цель:

Накопить 180 000 рублей для формирования финансовой подушки безопасности в размере трёх ежемесячных расходов к 1 декабря следующего года, откладывая не менее 15 000 рублей в месяц на отдельный счёт.

Почему соответствует SMART:

S (конкретность): речь идёт именно о подушке безопасности.

M (измеримость): указана сумма в 180 000 рублей.

A (достижимость): сумма разделена на ежемесячные накопления, которые соотносятся с реалистичными возможностями.

R (релевантность): подушка — базовый элемент финансовой устойчивости.

T (срок): конечная дата — 1 декабря следующего года.

2. Погашение потребительского кредита

Цель:

Погасить потребительский кредит со строком остаточной задолженности 120 000 рублей в течение девяти месяцев, увеличив ежемесячный платёж на 3 000 рублей за счёт сокращения необязательных расходов.

Почему соответствует SMART:

S: объект цели — конкретный кредит.

M: сумма — 120 000 рублей.

A: график при необходимости скорректирован реальными расходами.

R: погашение долга улучшает финансовую устойчивость.

T: установлен фиксированный срок — девять месяцев.

3. Повышение уровня дохода

Цель:

Увеличить ежемесячный доход на 15% в течение одного года за счёт получения дополнительной квалификации и перехода на новую должность или расширения числа клиентов в рамках текущей деятельности.

Почему соответствует SMART:

S: результат определён — рост дохода через повышение квалификации.

M: указан процент увеличения — 15%.

A: достижимость подтверждается конкретными действиями.

R: увеличение дохода имеет прямое влияние на финансовые возможности.

T: установлен срок — один год.

4. Накопления на отпуск

Цель:

Накопить 90 000 рублей на отпуск к 15 июня следующего года, откладывая 7 500 рублей ежемесячно на отдельный накопительный счёт.

Почему соответствует SMART:

S: цель — конкретный отпуск.

M: сумма фиксирована.

A: сумма ежемесячных накоплений реалистична.

R: цель логично вписывается в структуру личных расходов.

T: установлен срок — 15 июня.

5. Формирование инвестиционного капитала

Цель:

Сформировать инвестиционный портфель в размере 500 000 рублей за 36 месяцев, инвестируя 12 000–15 000 рублей ежемесячно в инструменты с умеренным уровнем риска.

Почему соответствует SMART:

S: речь идёт об инвестиционном портфеле.

M: указана целевая сумма.

A: разбивка по ежемесячным вложениям делает цель выполнимой.

R: формирование капитала — стратегически важный элемент финансового плана.

T: срок — 36 месяцев.

6. Оптимизация расходов

Цель:

Сократить ежемесячные необязательные расходы на 20% в течение трёх месяцев за счёт контроля покупок и отказа от нерегулярных услуг, сохранив фиксированный уровень обязательных затрат.

Почему соответствует SMART:

S: определён объект сокращения — необязательные расходы.

M: указан конкретный процент.

A: объём сокращения реалистичен.

R: оптимизация высвобождает ресурсы для других целей.

T: установлен срок — три месяца.

7. Образовательная цель, связанная с финансами

Цель:

Пройти онлайн-курс по базовой финансовой грамотности стоимостью до 10 000 рублей и завершить обучение в течение восьми недель, уделяя занятиям минимум четыре часа в неделю.

Почему соответствует SMART:

S: чётко указан курс.

M: определена стоимость и объём времени.

A: объём нагрузки реалистичен.

R: повышение финансовой грамотности способствует достижению других целей.

T: срок — восемь недель.

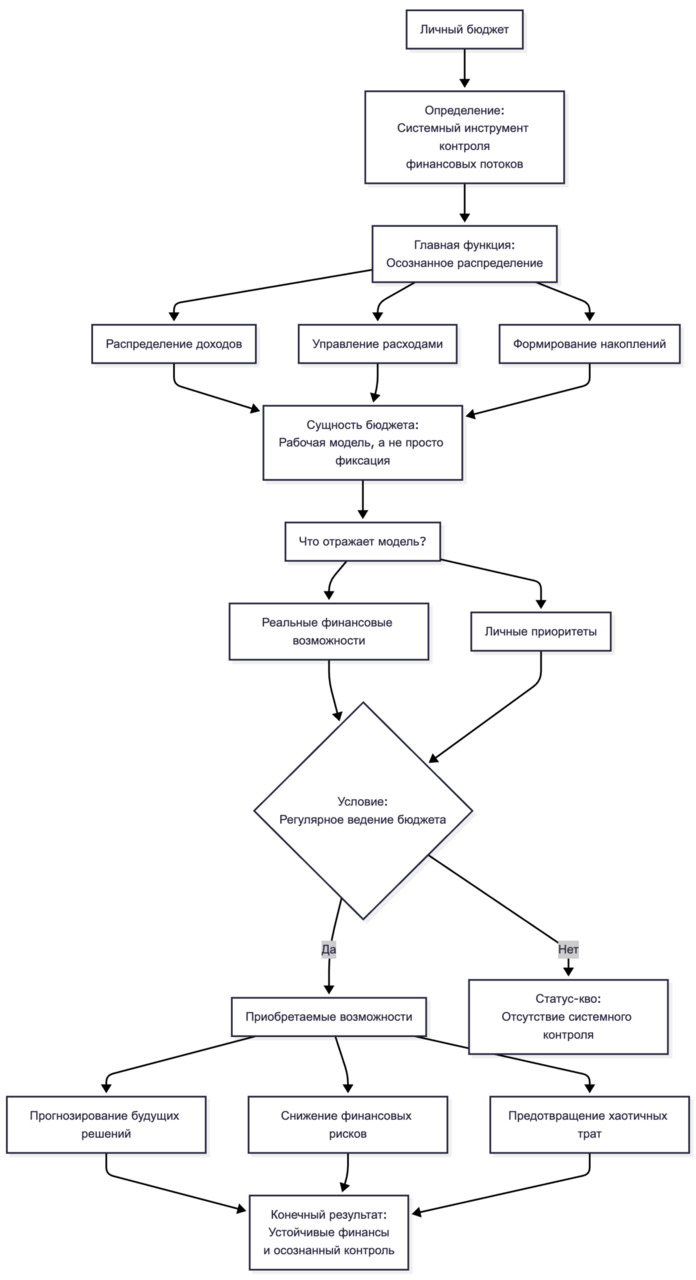

Личный бюджет

Личный бюджет представляет собой системный инструмент контроля финансовых потоков, позволяющий человеку осознанно распределять доходы, управлять расходами и формировать устойчивые накопления. Бюджет не ограничивается фиксацией фактов; он служит рабочей моделью, отражающей реальные финансовые возможности и приоритеты. Человек, который ведёт бюджет регулярно, получает возможность прогнозировать будущие решения, снижать риски и предотвращать хаотичные траты.

Основная задача бюджета — обеспечить прозрачность денежных потоков. Большинство финансовых ошибок возникает не из-за недостатка доходов, а из-за отсутствия понимания того, на что уходят средства. Системный учёт показывает реальную структуру расходов, помогает выявлять скрытые статьи, оценивать их необходимость и оптимизировать поведение. Такая прозрачность создаёт предпосылки для повышения эффективности финансового плана и достижения поставленных целей.

Существует несколько распространённых моделей ведения бюджета. Метод «50/30/20» предполагает деление доходов на обязательные расходы, желаемые траты и накопления с инвестициями. Нулевой бюджет требует распределения каждого рубля, что формирует строгую дисциплину и исключает неучтённые расходы. Категорийный бюджет основан на фиксировании затрат по определённым направлениям, что позволяет гибко отслеживать набор привычек и корректировать их. Выбор метода зависит от личного стиля управления деньгами, уровня самодисциплины и финансовых задач. Важно не то, какой инструмент использован, а то, насколько последовательно он применяется.

Ведение бюджета требует регулярности. Оптимальная частота контроля — один раз в неделю или один раз в несколько дней. Такой подход позволяет своевременно фиксировать операции и не допускать накопления неточностей. Ежемесячный обзор играет особую роль: он позволяет оценить отклонения от плана, выявить перерасход, определить, насколько эффективно распределены средства, и скорректировать поведение в следующем периоде. Без такой обратной связи бюджет со временем теряет управленческую функцию.

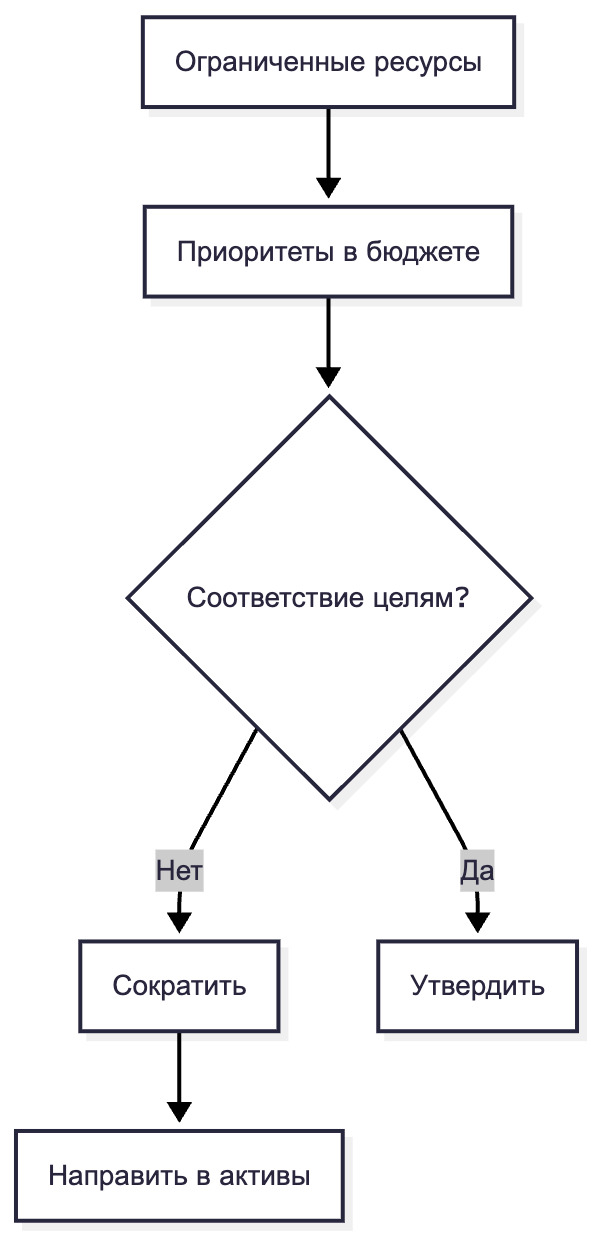

Важной частью работы с бюджетом является формирование приоритетов. Даже при стабильных доходах ресурсы остаются ограниченными, поэтому человеку приходится решать, какие статьи расходов являются обязательными, какие — желательными, а какие — избыточными. Бюджет помогает выполнять эту задачу не интуитивно, а последовательно, с учётом общей финансовой стратегии. Расходы, не соответствующие целям, перестают быть оправданными, а высвобождённые средства направляются на накопления или инвестиции.

Технологические инструменты значительно упрощают ведение бюджета. Приложения для учёта финансов позволяют автоматически классифицировать операции, отправлять напоминания и формировать отчёты. Однако такие инструменты не заменяют личной ответственности. Даже при наличии автоматизации человек должен осознавать назначение каждой статьи расходов и самостоятельно принимать решения о корректировках.

Личный бюджет выполняет фундаментальную функцию в финансовом планировании. Он формирует достоверную картину финансовой ситуации, обеспечивает контроль над денежными потоками и создаёт условия для достижения поставленных целей. Без системного бюджета любые стратегии накоплений, инвестирования или снижения долговой нагрузки теряют эффективность, поскольку остаются без полноценной поддержки и анализа.

Финансовая дисциплина и привычки

Финансовая дисциплина является ключевым элементом устойчивого финансового поведения. Она обеспечивает согласованность действий с долгосрочными целями и защищает человека от импульсивных решений, которые нарушают структуру бюджета и снижают эффективность финансового плана. Дисциплина формируется не одномоментно; она складывается из набора регулярных действий, выполняемых независимо от внешних обстоятельств.

Основой финансовой дисциплины является предсказуемость поведения. Если человек придерживается заранее определённых правил — фиксированного объёма накоплений, разумного уровня расходов, регулярного анализа бюджетных данных, — его решения перестают зависеть от случайных эмоциональных факторов. Такая предсказуемость создаёт стабильную систему, в которой текущие действия не вступают в противоречие с долгосрочными задачами.

Формирование полезных финансовых привычек требует структурированного подхода. Наиболее устойчивыми становятся привычки, которые встроены в повседневный распорядок и имеют чёткий триггер. Регулярное отслеживание расходов, ежемесячный анализ бюджета, своевременное перечисление накоплений на отдельный счёт, автоматизация платежей — всё это создает систему поведения, которая работает независимо от настроения и краткосрочных обстоятельств. Автоматизация, в частности, уменьшает вероятность отклонения от плана, поскольку минимизирует необходимость принимать дополнительные решения.

При формировании финансовых привычек важно учитывать реалистичность требований. Чрезмерно строгие ограничения приводят к снижению мотивации и повышают вероятность отказа от планов. Умеренная и последовательная корректировка поведения создаёт устойчивую модель, которая сохраняется в долгосрочной перспективе. Например, постепенное увеличение доли накоплений или последовательное сокращение необязательных расходов формируют устойчивую динамику, позволяющую без стрессовых нагрузок повышать эффективность управления деньгами.

Финансовая дисциплина связана с умением отслеживать отклонения от плана и своевременно реагировать на них. Полное исключение ошибок невозможно, но их последствия можно минимизировать. Если расходы в определённом месяце превышают плановые значения, необходимо определить причины отклонения, оценить их повторяемость и внести корректировки в бюджет или в поведенческие установки. Такой анализ делает систему гибкой и поддерживает её актуальность.

Ещё одним важным элементом является контроль информационного поля. Реклама, социальные сети и окружающая среда формируют импульсы, которые могут провоцировать необоснованные траты. Финансово дисциплинированный человек принимает решения осознанно, оценивая необходимость покупки, её соотношение с бюджетом и влияние на долгосрочные цели. Это не означает полного отказа от желаний, но подразумевает последовательную оценку каждого решения в рамках существующей стратегии.

Финансовые привычки имеют накопительный эффект. Систематические, повторяющиеся действия постепенно формируют устойчивую модель поведения, уменьшают риск хаотичных решений и повышают уровень контроля над финансовыми потоками. Дисциплина становится инструментом, который обеспечивает функционирование всех других элементов финансового планирования: бюджета, накоплений, инвестиций и управления рисками.

1. Регулярное фиксирование расходов

Систематическая запись всех расходов обеспечивает точное понимание структуры денежных потоков. Такая привычка формирует информационную базу, необходимую для анализа отклонений и корректировки бюджета. Фиксация расходов позволяет выявлять повторяющиеся необязательные траты, оценивать эффективность распределения средств и поддерживать финансовую дисциплину. Ведение учёта требует минимальных временных затрат, но создаёт значимый эффект в виде прозрачности финансового поведения.

2. Автоматическое перечисление накоплений

Регулярный автоматический перевод определённой суммы на накопительный или инвестиционный счёт снижает вероятность отклонения от целей. Эта привычка устраняет необходимость принимать дополнительное решение каждый месяц и обеспечивает стабильность накопительного процесса. Автоматизация делает накопления приоритетом, а не остаточным действием, и позволяет формировать капитал независимо от краткосрочных эмоциональных факторов или изменения уровня потребления.

3. Еженедельный и ежемесячный финансовый обзор

Анализ финансов один раз в неделю и один раз в месяц создаёт устойчивую обратную связь. Еженедельный обзор позволяет отслеживать текущие операции и избегать накопления ошибок, а ежемесячный — формирует стратегическую картину: соотношение плановых и фактических показателей, наличие перерасходов, динамику накоплений и эффективность распределения бюджета. Такая привычка обеспечивает контроль, своевременную реакцию на отклонения и поддержание актуальности финансового плана.

4. Ограничение импульсивных покупок через правило отложенного решения

Привычка откладывать принятие решения о покупке на заранее определённый промежуток времени — от 24 часов до 30 дней, в зависимости от стоимости товара — снижает вероятность необоснованных трат. Этот подход позволяет оценить необходимость покупки, её соответствие бюджету и влияние на финансовые цели. Правило отложенного решения упорядочивает поведение, уменьшает влияние внешних стимулов и помогает поддерживать финансовую дисциплину без жёстких запретов.

5. Системное повышение финансовой грамотности

Регулярное изучение тем, связанных с финансами, инвестициями, рисками и экономикой, повышает качество принимаемых решений. Эта привычка включает чтение профильной литературы, прохождение обучающих курсов и анализ достоверных источников информации. Постоянное расширение знаний позволяет лучше понимать финансовые инструменты, оценивать риски, выбирать подходящие стратегии и снижать вероятность ошибок, связанных с недостатком компетенций.

6. Планирование крупных покупок заранее

Планирование значимых трат за несколько месяцев или даже лет позволяет избежать необоснованных кредитов, снизить финансовую нагрузку и выбрать более выгодные варианты. Такая привычка включает определение точной стоимости покупки, установление срока, расчёт ежемесячных накоплений и анализ альтернатив. Человек получает возможность сравнивать предложения, выбирать оптимальные условия и сохранять стабильность бюджета without резких перераспределений средств.

7. Использование раздельных счетов для разных целей

Разделение средств по отдельным счетам — для повседневных расходов, накоплений, резервного фонда и инвестиций — создаёт структурированную систему управления. Эта привычка снижает риск нецелевого использования средств и делает финансовые границы более чёткими. Наличие отдельных счетов позволяет видеть динамику по каждому направлению, поддерживать дисциплину и избегать смешения средств, что часто приводит к нарушению бюджета.

8. Ограничение числа финансовых обязательств

Привычка сознательно контролировать количество долговых обязательств помогает поддерживать устойчивость финансовой системы. Человек, который не допускает накопления мелких кредитов, подписок и сервисов, способных увеличивать постоянные расходы, получает более предсказуемый бюджет и возможность гибко перераспределять средства. Контроль обязательств уменьшает долговую нагрузку, снижает стресс и формирует основу для долгосрочных накоплений и инвестиций.

9. Пересмотр подписок, услуг и тарифов

Регулярная проверка актуальности платных услуг и подписок позволяет сокращать ненужные ежемесячные расходы. Эта привычка предполагает анализ стоимости и полезности каждого сервиса, сравнение с альтернативами и отказ от услуг, не обеспечивающих достаточную ценность. Пересмотр тарифов по связи, интернету, страховым продуктам и другим регулярным платежам позволяет оптимизировать бюджет без снижения качества жизни.

10. Формирование привычки откладывать часть непредвиденных доходов

Когда человек получает нерегулярные поступления — премии, подарочные суммы, подработку или возвраты налогов, — распределение их по заранее установленному правилу повышает устойчивость финансового плана. Например, можно направлять 50–70% каждого непредвиденного дохода в накопления или инвестиции. Такая модель снижает зависимость финансового прогресса от ежедневной дисциплины и ускоряет достижение целей без увеличения нагрузки на регулярный бюджет.

11. Использование лимитов по категориям расходов

Привычка устанавливать лимиты по категориям расходов заключается в том, что человек заранее определяет, какую максимальную сумму он готов тратить на каждую группу расходов в течение определённого периода, чаще всего месяца. Это не только дисциплинирует поведение, но и создаёт чёткую структуру финансового контроля, снижая риск перерасхода и помогая перераспределять средства на более приоритетные направления.

Как это работает на практике:

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.