Бесплатный фрагмент - Как заработать миллионы, ничего не делая

Сборник провалов в поисках халявы

Глава 1.

Вложила 300 тысяч — потеряла квартиру

Как желание жить на проценты

превратилось в долговую ловушку

«Я научилась копить. Я закрыла все долги. Я была на шаг от финансовой свободы.

И тогда… я вложила деньги в пирамиду.»

Эта история — не из телевизора, не из интернета, не от «знакомой знакомой».

Это реальность. И она начинается очень похоже на многие другие: человек старается, накапливает, выходит из долгов, начинает контролировать финансы — и решает, что теперь пришло время, чтобы деньги работали на него.

Она не хотела яхту. Не планировала виллу.

Просто мечтала о 100 тысячах рублей пассивного дохода в месяц, чтобы меньше работать и больше проводить времени с семьёй.

Цель — вполне нормальная.

Подход — казался логичным.

А потом появился знакомый предприниматель. Он рассказал о компании Life is Good.

«Всё официально. Доход — 20–24% годовых. Мы с сестрой вложились, теперь живём на проценты. Бизнес закрыли, отдыхаем. Денежный поток идёт.»

Знакомый внушал доверие. Офис выглядел прилично. Сайт — работал. Вокруг были другие инвесторы, «уже получающие выплаты».

Она вложила 300 тысяч рублей.

И действительно — всё работало. Деньги капали, личный кабинет показывал цифры, выплаты поступали на карту.

«Я подумала: всё по-честному. Надо заходить серьёзнее.»

Следующим шагом стал кредит почти на 5 миллионов рублей.

Да, всё выглядело убедительно:

24% годовых перекроют процент по кредиту, останется ещё в плюсе.

Рассчёты — в голове казались идеальными.

Деньги — вносятся, график выплат — известен. Всё складывалось. До ноября 2021 года.

В этом месяце компанию Life is Good (а точнее кооператив Best Way, в состав которого она входила) официально признали финансовой пирамидой.

Доступ к деньгам был заблокирован.

Вывести средства больше нельзя.

А вот кредит — остался. И он продолжал расти.

«Мне пришлось продать квартиру, чтобы погасить долг.

Всё, что я копила — ушло. И ещё немного сверху.»

Где была ошибка?

Ошибка не в том, что она хотела финансовой свободы.

И не в том, что начала инвестировать.

Ошибка — в том, что она инвестировала в то, чего не понимала, опираясь не на анализ, а на доверие к людям.

Почему всё выглядело убедительно?

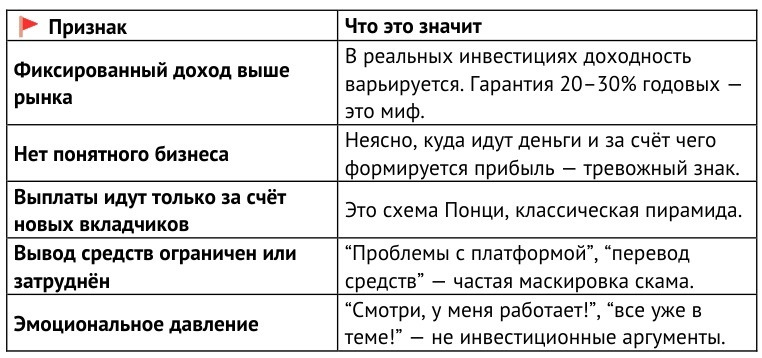

• Знакомые уже вложились и якобы «получают прибыль»

• Доходность не выглядела запредельной — «всего» 20–24% в год

• Презентация проекта была похожа на легальный бизнес

• Первые выплаты поступили — это укрепило уверенность

• Были документы, офис, сайт, личный кабинет

Именно так работает любая классическая пирамида:

она не выглядит как пирамида, пока не становится слишком поздно.

Как отличить инвестицию от финансовой ловушки

Вот несколько признаков, по которым можно понять, что перед вами — не инвестиционный инструмент, а потенциальная пирамида:

Как действовать правильно

1. Проверяйте документы и регистрацию

Любая компания, которая управляет чужими деньгами, должна быть в реестре Центробанка РФ.

2. Не инвестируйте кредитные средства

Никогда. Ни при каких условиях. Это путь в финансовую яму.

3. Никогда не вкладывайте всё

Даже если всё выглядит идеально — используйте максимум 10–15% от свободных денег. Проверяйте. Выводите. Не торопитесь.

4. Старайтесь понять, откуда берётся доход

Если вы не можете объяснить схему за 2 минуты — лучше откажитесь.

5. Не поддавайтесь на чужие «успешные кейсы»

Многие «успешные инвесторы» сами оказываются жертвами. Они просто ещё не узнали об этом.

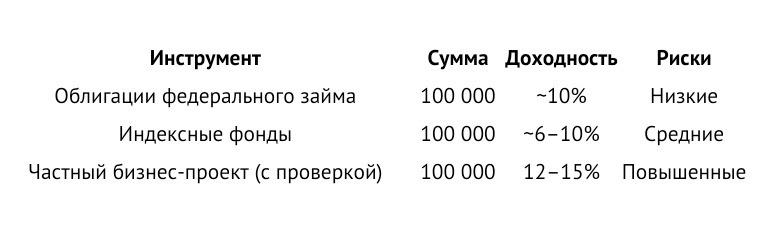

Что можно было бы сделать иначе

Допустим, та же женщина инвестирует 300 тысяч. Но делает это разумно.

Результат: даже если один инструмент подведёт, остальные спасут ситуацию.

Это называется диверсификация, и это единственная защита в реальном инвестировании.

Почему люди всё равно попадаются?

Потому что:

• Хочется быстрых результатов

• Устаёшь «долго копить»

• Видишь, как у других «всё получается»

• Схема выглядит разумной

• Слишком удобно, слишком просто

• И — ты уже веришь

Чего нельзя делать после краха

1. Пытаться отыграться

Не ищи «новую возможность» — ты уязвим (а). Остановись.

2. Стыдиться

Ты не один (одна). Мошенники работают профессионально.

3. Молчать

Расскажи другим. Это может спасти кого-то ещё.

Что делать после потерь

1. Признать ошибку

2. Остановить любые новые вложения

3. Постепенно восстановить финансовую дисциплину

4. Разобраться в основах инвестирования

5. Выстроить новый план — на трезвую голову

5 главных уроков главы

1. Финансовая свобода — это цель. Но путь к ней не начинается с кредита.

2. Доверие — это не стратегия. Это уязвимость.

3. Первые выплаты — это не доказательство, а приманка.

4. Если ты не понимаешь, как работает инструмент — не инвестируй.

5. Хочешь жить на проценты? Сначала научись жить с головой.

Глава 2.

Вложила восемь миллионов. Вернула — только уроки

Как желание «жить легко» стало точкой невозврата

«Сначала я просто смотрела, как у других получается.

Потом вложила свои деньги.

А потом нажала кнопку «оформить кредит».

Через пару месяцев я оказалась в долговом болоте, из которого вылезала полтора года.»

Это не история про глупость.

Это история про человека, который хотел срезать путь. Как делают многие.

Героиня этой главы — взрослая, вменяемая женщина.

У неё были накопления. Были цели. Были мозги.

И было искреннее желание — немного больше свободы.

Всё началось с подруги.

Та не агитировала, не предлагала ничего прямо.

Просто жила рядом и вдруг стала выглядеть… легче. Деньги у неё будто сами шли в руки. Улыбка появилась. Новые вещи. Рассказы о «процентах».

— Я сначала не верила. А потом начала расспрашивать.

Подруга рассказала о Финико.

На тот момент это выглядело как современная, технологичная платформа.

Не «пирамида», а «цифровая система инвестирования».

Харизматичный лидер, стильный сайт, презентации, приложения, программы «авто», «квартира», «долг в обмен на доход».

Это не выглядело подозрительно. Это выглядело выгодно.

Сначала она вложила 4 миллиона рублей — свои, честно заработанные.

И всё работало. Приходили выплаты. Была динамика.

Кабинет показывал прирост. Деньги капали.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.