Бесплатный фрагмент - Мои первые деньги

Руководство для подростков

Предисловие

Привет!

Меня зовут Джой Бэнкс, и я давно помогаю людям разбираться с деньгами. Но когда я был подростком, мне тоже было непросто понять, что с ними делать.

Я получал карманные деньги и тратил их быстро — на сладости, игры и всякие мелочи. Иногда казалось, что деньги просто исчезают, и я не понимал, куда они уходят. Однажды у меня было чуть больше денег, чем обычно, и я решил купить новую игру. Радовался этому недолго, потому что скоро понял: деньги закончились, а игра не приносит такого удовольствия, как я думал.

Тогда я начал замечать, что некоторые мои друзья умеют копить и планировать. Один из них летом подрабатывал курьером и каждый день откладывал часть заработка. Через пару месяцев он смог купить себе велосипед — мечту, на которую раньше не хватало денег. Это меня вдохновило.

Я начал вести простой бюджет — записывал, сколько получаю и сколько трачу. Это помогло понять, на что уходят деньги, и где можно сэкономить. Например, я перестал покупать сладости каждый день и отложил эти деньги.

В этой книге я расскажу, как можно заработать свои первые деньги — даже если ты ещё не работаешь. Как научиться планировать расходы и почему важно откладывать хотя бы немного. Ты узнаешь, как не попасть в ситуации, когда деньги уходят слишком быстро, и как сделать так, чтобы они работали на тебя.

Я постарался объяснить всё простыми словами, без сложных терминов и скучных правил. В книге много реальных примеров, которые помогут понять, что деньги — это не что-то страшное, а всего лишь инструмент, который поможет тебе достигать целей.

Если ты хочешь научиться управлять своими деньгами, копить на что-то важное или просто понять, как не тратить всё сразу — эта книга для тебя.

Спасибо, что читаешь. Давай учиться вместе!

Джой Бэнкс

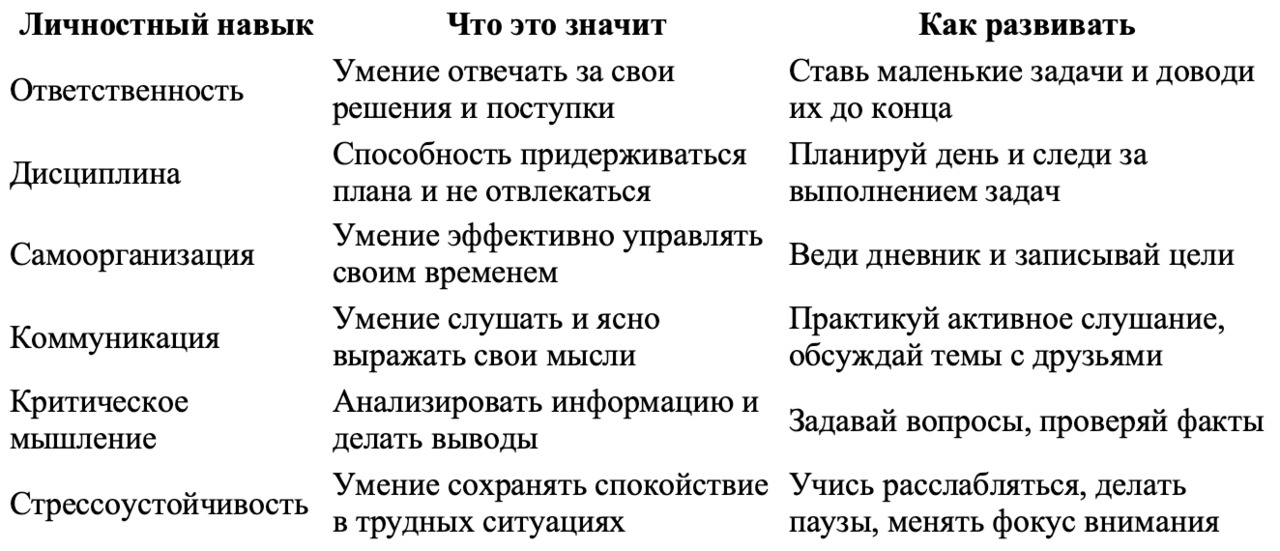

Твой самый ценный капитал — ты сам

1. Умение ставить цели и добиваться их

2. Ответственность и дисциплина

3. Коммуникация и умение слушать

4. Управление временем

5. Самоорганизация

6. Умение решать проблемы и принимать решения

7. Стрессоустойчивость и умение учиться на ошибках

Когда мы говорим о деньгах и финансах, часто думают только о том, сколько у тебя есть или сколько ты можешь заработать. Но есть одна очень важная вещь, которая не зависит от количества денег — это твои качества, твои знания и умения. Это называется человеческий капитал.

Человеческий капитал — это всё, что делает тебя уникальным и ценным. Твои навыки, знания, характер, способности учиться и работать. Это то, что ты развиваешь в себе и что помогает тебе зарабатывать деньги, добиваться целей и строить свою жизнь.

Почему это так важно?

Потому что деньги могут закончиться или кто-то может их забрать, а твои качества и знания остаются с тобой всегда. Их никто не может отнять. Если ты умеешь учиться, работать, решать задачи и общаться с людьми — это огромный плюс, который поможет тебе в любой ситуации.

Например: представь двух ребят. Один знает, как учиться и работать усердно, постоянно учится новому и не боится пробовать. Другой — не очень старается, надеется только на удачу и не хочет развиваться. Кто, по-твоему, будет иметь больше шансов найти хорошую работу или начать своё дело? Конечно, первый!

Человеческий капитал можно развивать — и это не всегда связано с деньгами. Ты можешь учиться читать и писать, изучать новые темы, пробовать новые занятия и хобби, развивать коммуникацию и ответственность. Всё это со временем принесёт тебе пользу.

1. Учись новому. Школьные знания — это только начало. Читай книги, смотри видео, интересуйся разным.

2. Старайся делать свои дела хорошо. Ответственность и усердие ценят везде.

3. Пробуй разные хобби и занятия — спорт, музыка, программирование или что-то другое. Это поможет найти то, что тебе нравится и в чём ты можешь стать лучше.

4. Учись общаться с людьми. Умение работать в команде и понимать других очень важно.

5. Не бойся ошибок. На ошибках учатся, и это часть роста.

Почему личностные навыки важны для денег?

Деньги — это не просто числа на счёте. Это инструмент, который помогает реализовать твои мечты. Чтобы правильно им управлять, нужны не только знания, но и навыки:

1. Без ответственности и дисциплины легко потратить всё, что заработал.

2. Без умения ставить цели сложно понять, на что копить и почему.

3. Без коммуникации трудно договариваться о работе или подработке.

4. Без самоорганизации легко потерять время и возможности.

Как развивать личностные навыки?

Ставь маленькие цели. Например, научиться вести бюджет или прочитать книгу о финансах.

Планируй свой день. Записывай задачи и отмечай выполненное — это помогает видеть прогресс.

Учись слушать. Слушай не только других, но и себя — свои мысли и чувства.

Практикуй самоконтроль. Например, не поддавайся импульсивным покупкам.

Развивай критическое мышление. Задавай вопросы и проверяй информацию, прежде чем верить ей.

Учись на ошибках. Важно не бояться ошибок, а извлекать из них уроки.

Когда Денис начал работать и копить, он понял, что просто зарабатывать деньги — этого недостаточно. Часто он тратил деньги спонтанно и потом жалел о покупке. Тогда он решил вести дневник, где записывал свои доходы, расходы и финансовые цели.

Сначала было сложно: иногда он забывал записывать траты, иногда хотелось купить что-то сразу. Но со временем Денис научился лучше планировать своё время и стал меньше тратить зря. Его отношение к деньгам и к себе изменилось: он стал более уверенным и ответственным.

Какие качества есть у финансово грамотных людей

Финансово грамотный человек — это не обязательно тот, кто зарабатывает миллионы. Это тот, кто умеет управлять тем, что у него уже есть, и строит свою жизнь осознанно.

1. Осознанность.

Финансово грамотные люди не живут на автомате. Они знают, сколько у них денег, куда они уходят, что они могут себе позволить. Они принимают решения, а не поддаются импульсам.

2. Умение откладывать.

Это не только про деньги. Это про то, чтобы уметь ждать, не хватать всё сразу, а думать на шаг вперёд. Это качество — основа и накоплений, и устойчивости.

3. Самообладание.

Финансово грамотные люди умеют сказать себе «нет», когда что-то кажется заманчивым, но ведёт в тупик. Они не покупают то, что навязывает реклама, и не тратят деньги, чтобы произвести впечатление.

4. Гибкость мышления.

Они умеют учиться новому, пробовать разные подходы, адаптироваться. Это важно в мире, где многое быстро меняется — и с деньгами, и с технологиями.

5. Умение планировать.

Финансово грамотный человек всегда думает о будущем: он ставит цели, делит большие задачи на маленькие шаги и двигается по плану. Это помогает не только в деньгах, но и в жизни вообще.

6. Ответственность.

Он понимает: «Мои действия = мои результаты». Не винит обстоятельства, а ищет, как повлиять на ситуацию. Даже если денег пока немного — это не оправдание, а точка старта.

7. Здоровая самооценка.

Финансово грамотный человек не доказывает свою ценность через покупки. Он знает себе цену и не соревнуется в внешнем блеске.

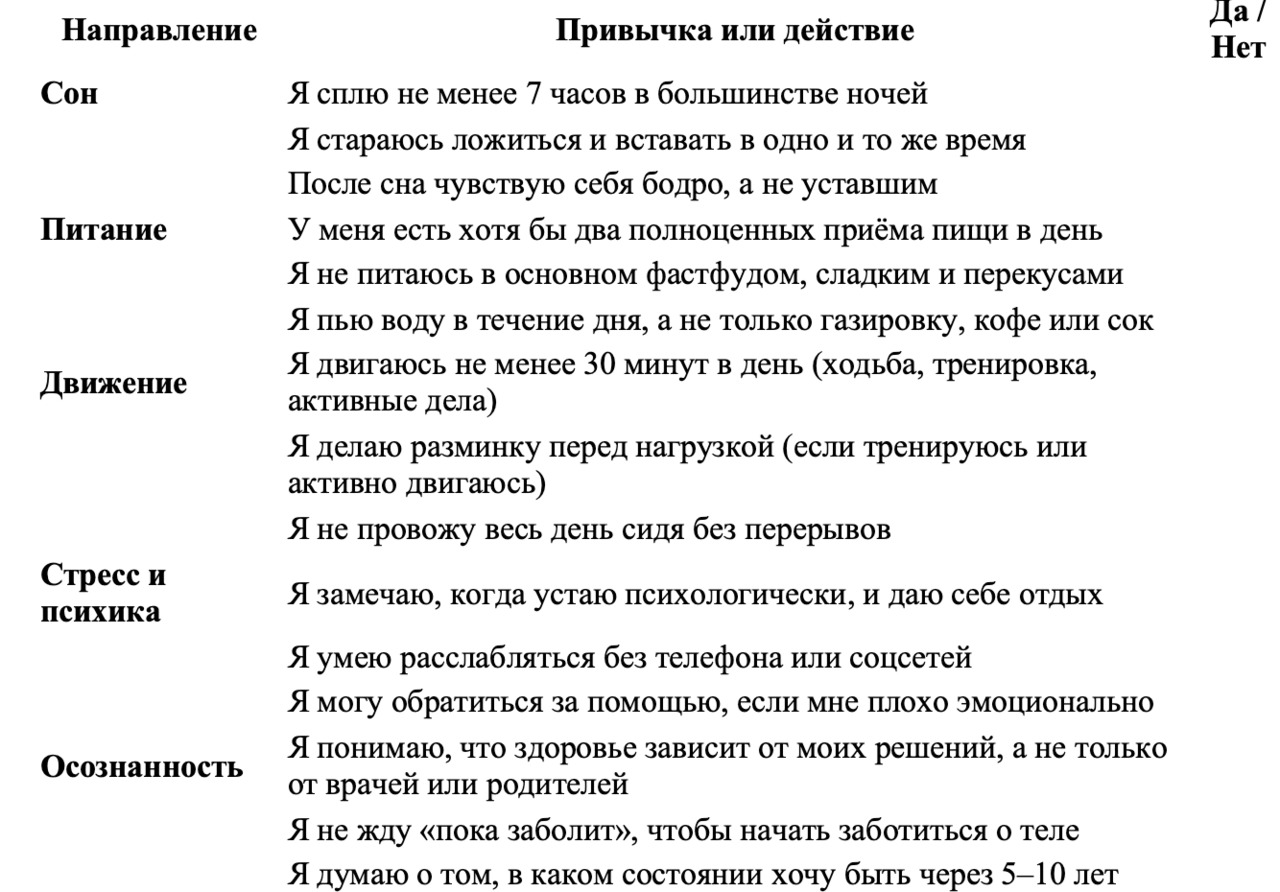

Здоровье — твой самый дорогой актив

Ты здоров — ты всё можешь. Ты болен — тебе всё равно.

Здоровье = инвестиция

Инвестировать — это вкладывать ресурсы, чтобы получить больше в будущем.

Ты можешь вложиться в тело — и оно отдаст тебе энергией, фокусом, внешним видом, уверенностью.

Или можешь «сэкономить» — и однажды за простую ошибку (недосып, ожирение, спорт без базы) заплатишь годами восстановления и миллионами на лечение.

Когда ты подросток, здоровье воспринимается как нечто само собой разумеющееся. Ты можешь не спать полночи, питаться кое-как, проводить часы за экраном, и всё равно чувствуешь себя относительно нормально. В молодости тело действительно многое прощает. Но важно понимать: это не значит, что последствий не будет. Просто они отложены во времени. Как и в финансах, где последствия решений проявляются не сразу, здоровье — это сфера, где инвестиции или ошибки становятся видны спустя годы.

Инвестиции — это не только про деньги. Это про любые вложения: времени, усилий, внимания. Если ты вкладываешься в своё здоровье, ты получаешь отдачу: больше энергии, лучшее самочувствие, устойчивую психику, способность концентрироваться и, в итоге, выше шансы на успех в любой сфере. Если ты экономишь — на сне, питании, движении — то эти сбережения обернутся расходами. И часто — очень крупными.

Медицина стоит дорого. Особенно хорошая. Например, установка брекетов и выравнивание прикуса — 200–300 тысяч рублей. Лечение гастрита, который заработан годами фастфуда и стресса, — десятки тысяч в год. Операция на колено после неудачного спорта без разминки — ещё 100–200 тысяч. Психотерапия — минимум 3–5 тысяч за сессию, а их может понадобиться десятки. Это не страшилки. Это реальность, с которой сталкиваются и молодые, и взрослые. Разница лишь в том, что кто-то работает на опережение, а кто-то — тратится на восстановление.

Я сам прошёл через это. В какой-то момент я настолько был поглощён работой и клиентами, что перестал есть вовремя, не спал по ночам и постоянно пил кофе, чтобы хоть как-то держаться. Тогда мне казалось, что это — цена успеха. В результате я оказался у врача с диагнозом «синдром хронической усталости, истощение, тревожное расстройство». На восстановление ушло почти полгода и больше ста тысяч рублей: врач, анализы, психотерапевт, спортзал, массаж. Я тогда впервые понял, насколько дорого лечиться и насколько дешевле — не доводить до этого.

Подростковый возраст — лучшее время, чтобы начать «инвестировать» в здоровье. Это не значит стать фанатом ЗОЖ. Это значит просто: спать хотя бы 7–8 часов, есть еду, а не только перекусы из автомата, пить воду, двигаться, хотя бы по 30 минут в день. Спорт не обязательно должен быть соревновательным — достаточно прогулок, растяжек, турника. И главное — научиться управлять стрессом. Это одна из самых недооценённых тем: стресс разрушает тело медленно, но верно. И он встречается не только у взрослых.

Парадокс в том, что пока ты молод, быть здоровым — почти бесплатно. А с возрастом здоровье становится предметом роскоши. То, что сейчас можно поддерживать за счёт сна, отдыха и нормального питания, потом будет стоить огромных денег. И иногда — невосполнимых потерь. Организм, доведённый до изнеможения, может не восстановиться полностью.

Поэтому относись к своему здоровью как к активу. Ты — это не только мозг и амбиции. Это ещё и тело, которое должно тебя «нести» вперёд. Оно — твоя единственная платформа, и у тебя нет запасной. Твой успех, твои деньги, твои возможности — всё это строится на том, насколько хорошо работает твой организм.

Когда мы слышим фразу «инвестируй в здоровье», чаще всего это звучит абстрактно. Но если подумать, то любая инвестиция — это регулярные действия, направленные на долгосрочный результат. Например, регулярный сон — это как ежемесячное пополнение счёта. Он не просто восстанавливает силы, он укрепляет иммунитет, балансирует гормоны, помогает усваивать информацию и держать психику в порядке. Один пропущенный день сна не разрушит тебя. Но систематический недосып — это как постоянные потери с инвестиционного счёта: незаметные в моменте, разрушительные на дистанции.

То же самое с питанием. Это не история про «не ешь сладкое» или «ешь только брокколи». Это про то, чтобы понимать: твоя энергия и настроение напрямую связаны с тем, что ты ешь. Постоянные резкие скачки сахара из-за перекусов и энергетиков делают тебя зависимым от внешних стимулов и мешают мозгу работать стабильно. В долгосрочной перспективе это влияет и на твою продуктивность, и на способность справляться с напряжением.

Нельзя обойти стороной и движение. Подростковый организм требует активности — это физиология. Но дело не только в спорте. Речь идёт о регулярном движении как профилактике огромного количества проблем: от тревожности до болей в спине. Физическая активность — один из самых простых и эффективных способов поддерживать гормональный баланс и психоэмоциональное состояние. Если ты игнорируешь тело сейчас, оно может начать сопротивляться потом: через хроническую усталость, апатию, боли, сниженное внимание.

Особый аспект, о котором редко говорят подросткам напрямую, — это психическое здоровье. Его тоже надо поддерживать. Проблемы с ментальным состоянием — это не «что-то для слабаков». Это реальность, с которой сталкиваются даже самые амбициозные и умные люди. Стресс, тревожность, прокрастинация, апатия — всё это сигналы, которые нельзя игнорировать. И если ты с самого начала учишься слышать себя, разгружать голову, обращаться за поддержкой, когда тяжело, — ты не просто «бережёшь нервы». Ты создаёшь фундамент для устойчивой взрослой жизни.

Важно понимать: здоровье — не проект на один год. Это процесс, который начинается сейчас и продолжается всю жизнь. И его нельзя «отложить на потом». Как нельзя отложить дыхание или сон. Если ты будешь воспринимать своё тело и психику как актив, который требует заботы, как бизнес-план, который надо регулярно пересматривать и улучшать, — ты не только избежишь серьёзных проблем, но и станешь человеком, способным выдерживать нагрузку, достигать цели и не ломаться под давлением.

Чек-лист: Вкладываюсь ли я в своё здоровье?

Если у тебя 10 и более «Да» — ты уже инвестируешь в своё здоровье.

Если меньше 10 — не страшно. Начни с малого, но начни.

Зачем мечтам нужны цифры

Подростки часто мечтают. Это нормально. Кто-то хочет собрать на хороший телефон, кто-то — на камеру, поездку, гитару или курсы. Но мечта без конкретной цифры — это не цель, а просто идея, которая остаётся в голове и никуда не ведёт.

Чтобы деньги начали работать на тебя, ты должен уметь превращать желания в финансовые цели. Это не просто «копить на что-то». Это умение оценивать, планировать, отслеживать и — главное — достигать.

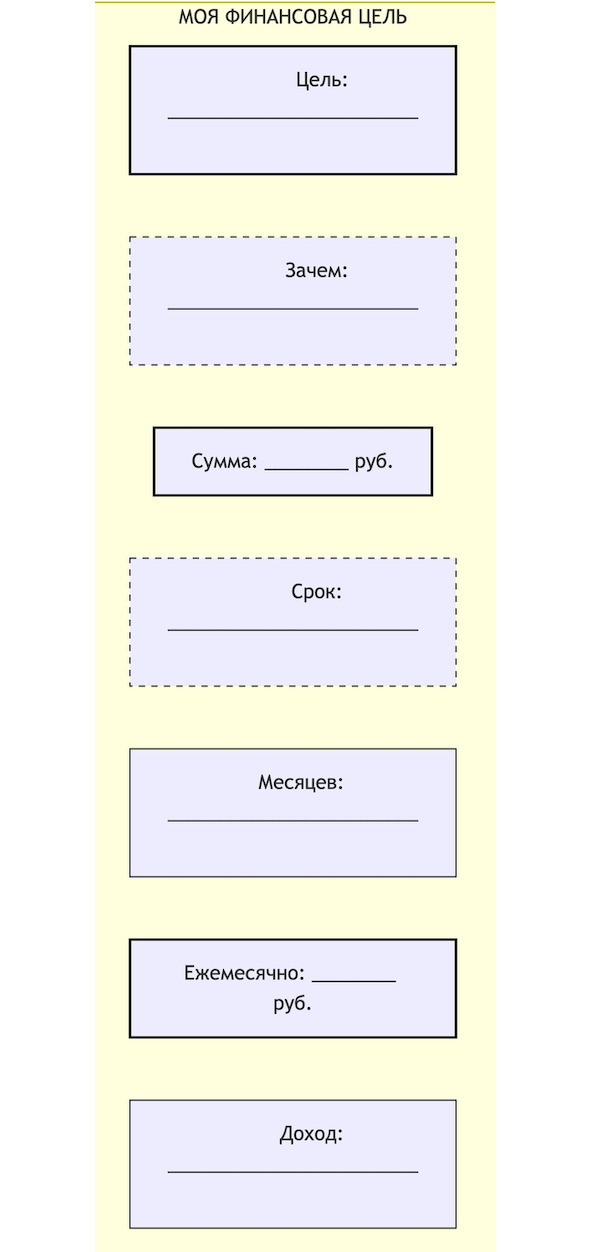

Что такое финансовая цель?

Финансовая цель — это предмет, опыт или проект, на который ты сам (а) собираешь деньги, с чётким пониманием:

1. Сколько это стоит?

2. Когда ты хочешь этого достичь?

3. Сколько нужно откладывать, чтобы получить это в срок?

Без этого желания будут тянуться годами или разваливаться через неделю.

Пример: цель без цифры

Ты говоришь: «Я хочу новый телефон».

Окей. Но какой именно? За 8 000 или за 38 000 рублей? Когда ты хочешь его купить — к новому учебному году или «когда-нибудь»? Сколько ты зарабатываешь в месяц? Сколько готов откладывать? Пока на эти вопросы нет ответов — это не цель, а мечта.

Пример: цель с цифрами

Теперь по-другому.

Цель: купить смартфон за 20 000 рублей.

Срок: через 5 месяцев.

Условие: родители готовы добавить 5 000, если ты накопишь 15 000.

Текущий доход: в среднем 3 000 рублей в месяц.

Решение: откладывать 2 000 рублей в месяц, оставляя 1 000 на свои траты.

Теперь у тебя есть:

конкретная цифра,

точная дата,

чёткий план, как этого достичь,

стимул: участие родителей.

Ты видишь прогресс. Ты отмечаешь каждый шаг. Ты учишься строить не просто желания, а действия.

Как ставить финансовые цели: 5 шагов

1. Запиши, чего ты хочешь — без фильтра. Просто выпиши 5–10 вещей, на которые тебе нужны деньги.

2. Поставь приоритеты. Из всего списка выбери 1–2 цели, которые для тебя важнее всего сейчас.

3. Уточни сумму. Не «на что-то примерно», а конкретно. Если вещь — узнай цену. Если поездка — посчитай билеты, жильё, расходы.

4. Установи срок. Когда ты хочешь достичь этого? 1 месяц, 3, полгода?

5. Раздели сумму на срок. Получишь ежемесячную (или еженедельную) норму накоплений. Это твой финансовый план.

Настя захотела купить акустическую гитару. Цена — около 11 000 рублей. Родители сказали: «Если ты накопишь половину — мы добавим остальное».

Срок: 4 месяца.

Доход Насти — около 2 000 рублей в месяц (иногда больше, если берёт дополнительные заказы).

Настя рассчитала:

Нужна её часть: 5 500 рублей.

Делим на 4 месяца = 1 375 рублей в месяц.

Она открыла отдельную копилку, каждый раз записывала, сколько отложила. Иногда — по 1 500, иногда — только 1 000. Но следила, чтобы в среднем укладываться в график.

На четвёртый месяц у неё было 5 600. Родители добавили 5 500 — и Настя купила гитару, которую выбрала сама.

Советы по достижению целей

Разбей большую цель на этапы. Хочешь собрать 15 000? Сделай 3 мини-цели по 5 000. Так проще отслеживать прогресс.

Веди учёт. Можно в тетради, в телефоне, в таблице. Главное — видеть движение.

Расскажи близким. Иногда простая поддержка — «у тебя получится» — даёт больше энергии, чем 500 рублей.

Оставь немного на радость. Нельзя копить в режиме «всё себе запрещаю». Уделяй часть дохода простым удовольствиям. Без них мотивация умирает.

Вертикальная шкала от 0 до цели (например, от 0 до 15 000 руб.).

1. Каждый шаг (например, каждые 1 000 руб.) — отдельная отметка.

2. По мере накоплений подросток «закрашивает» или отмечает достигнутый уровень.

3. Можно подписать даты или суммы, чтобы видеть динамику.

Мои первые деньги: начало не в кошельке, а в голове

Под «первыми деньгами» обычно представляют себе монеты или купюры, которые впервые оказались в руках. Но в контексте этой книги — и вообще, в реальной жизни — первые деньги начинаются не с момента, когда ты их получил, а с момента, когда ты начал думать, как их заработать.

Многие подростки в 12–16 лет впервые начинают задумываться: «Как я могу зарабатывать сам? Что я умею? Как мне перестать зависеть от того, сколько мне дадут родители?» Эти вопросы — старт твоего денежного мышления.

Чтобы зарабатывать, не обязательно иметь опыт, связи или серьезное оборудование. Главное — уметь увидеть возможности вокруг. А они есть, всегда. Особенно в цифровом мире.

Что можно считать «своими» деньгами?

Важно сразу провести грань между «деньгами, которые мне дали» и «деньгами, которые я сам (а) заработал (а)». Если тебе дают карманные деньги — это неплохо. Но это не результат твоих усилий. Это скорее форма поддержки. А вот когда ты сам:

предложил услугу,

сделал что-то полезное,

договорился о вознаграждении,

получил оплату,

— вот тогда ты получил свои настоящие первые деньги. Пусть это будет 200 рублей — это уже важный опыт. Главное не сумма, а путь, который ты прошёл от идеи до результата.

Почему первые деньги важны

1. Это твой первый практический опыт. Ты чувствуешь, что можешь что-то предложить миру.

2. Это формирует уверенность. Ты не просто «подросток без денег», ты человек, у которого есть идея и действия.

3. Ты учишься ответственности. Даже простая услуга — это обещание. Люди платят, ожидая результат. Это развивает профессионализм.

4. Ты начинаешь мыслить иначе. Деньги перестают быть чем-то мифическим. Ты видишь, как они приходят и уходят. Это и есть начало финансовой грамотности.

Что я могу делать, если мне 13–16 лет?

1. Помощь младшим ученикам. Если у тебя хорошие оценки и ты умеешь объяснять — попробуй стать репетитором для учеников начальных классов. 1 час = 300–500 рублей.

2. Цифровые навыки. Если ты умеешь редактировать видео, делать презентации, рисовать на планшете — эти навыки уже можно продавать. Начинай с малого — предложи друзьям, родителям, одноклассникам.

3. Техническая помощь. Настроить телефон, переустановить Windows, подключить принтер, разобрать ошибки в Google Docs. Если ты шаришь — это полезно.

4. Прогулка с собаками / помощь пожилым. В твоём районе точно есть люди, которым нужна простая помощь. Найти таких — уже шаг к твоим первым деньгам.

5. Игры и внутриигровые услуги. Прокачка персонажей, настройка скинов, обучение — если ты реально хорош в игре, это можно монетизировать. Но здесь важно быть честным, не обещать того, чего не умеешь.

6. Продажа или обмен вещей. Например, ты можешь начать с продажи старых книг, игрушек или одежды через Avito, Юлу или чаты. Это тоже заработок, и он учит вести переговоры.

Как не стоит начинать

1. Не бери на себя то, что не умеешь, ради денег. Один провал может сильно испортить репутацию.

2. Не работай «в чёрную» на незнакомых людей без согласия родителей, особенно если это физический труд вне дома.

3. Не пытайся повторить схемы «лёгкого заработка» из интернета — они почти всегда либо обман, либо незаконны.

4. Не думай, что деньги сразу пойдут потоком. Первые месяцы — это проба. Но если ты продолжишь, опыт и репутация сделают своё дело.

Возьми лист бумаги или открой заметки на телефоне. Ответь на три вопроса:

1. Что я умею делать лучше большинства своих сверстников?

2. Что мне действительно нравится делать (даже бесплатно)?

3. Кто в моём окружении мог бы заплатить за это (или порекомендовать меня)?

Теперь составь короткий текст, в котором объяснишь, что именно ты можешь предложить, кому и за сколько. Это твой первый шаг. Не обязательно его публиковать — пока просто напиши. Завтра ты сможешь сделать из этого реальное предложение.

Лене было 14, когда она обнаружила, что умеет делать симпатичные украшения из проволоки и стеклянных бусин. Она начала с того, что сделала кольцо в подарок подруге. Потом — второе, для себя. Постепенно у неё накопилось несколько изделий, и друзья начали говорить: «Ты бы могла это продавать».

Сначала Лена сомневалась. Ей казалось, что это слишком просто, что никто не захочет за это платить. Но она решила попробовать: отобрала 5 самых удачных украшений, аккуратно их разложила, сфотографировала и показала знакомым. В первой же неделе трое одноклассников захотели заказать у неё кольца и цепочки — каждый по 200–300 рублей.

В течение первого месяца у Лены было 7 клиентов. Она вручала украшения лично, через друзей, и сразу получала оплату. За месяц получилось чуть больше 2 000 рублей чистой прибыли. Деньги были небольшими, но главное — это было впервые, когда она сама создала что-то и получила за это оплату. Это ощущение изменило её отношение к деньгам: они перестали быть чем-то, что просто «дают».

Что она сделала:

1. Начала с того, что у неё получалось: она не выдумывала искусственный проект, не пыталась подражать кому-то.

2. Не стремилась сразу «масштабироваться»: первые изделия были простыми, материалы — доступными.

3. Использовала свой круг общения: одноклассники, знакомые, родители друзей. Этого оказалось достаточно, чтобы получить первые заказы.

4. Постепенно улучшала качество: после первых отзывов она изменила застёжки, стала делать аккуратнее скрутки, добавила упаковку — из простой бумаги с нарисованным вручную символом.

Ошибки, которые она потом сама назвала:

1. Первые изделия были недооценены. Она ставила слишком низкие цены, потому что боялась, что иначе никто не купит.

2. Она не вела учёт заказов. В какой-то момент она перепутала цвета в заказе и сделала не тот вариант.

3. Ей не хватало упаковки — однажды кольцо просто потерялось в школьном рюкзаке заказчицы, потому что не было даже пакета.

Тем не менее, через два месяца Лена уже чётко знала, сколько у неё уходит на материалы, как быстро она может сделать заказ, как вежливо уточнить размер или предпочтения у клиента, и как определить минимальную цену, при которой работа стоит её времени.

Заработать можно не только «в интернете» или на каких-то трендовых навыках. Даже ручная работа, даже простые навыки могут стать основой.

Старт почти всегда происходит через близкий круг общения. Это нормально. Именно знакомые становятся первыми клиентами или советчиками.

Ошибки не мешают, если ты умеешь делать выводы. Первый доход не будет идеальным — но он будет честным и полезным опытом.

Если у тебя есть какое-то занятие, которое ты делаешь просто потому что нравится, — возможно, именно с него начнётся твоя история первых денег. Главное — не ждать идеальных условий, не сравнивать себя с другими и не бояться начать с малого.

Сколько ты стоишь? Первая цена за твой труд

Одна из самых странных, неловких и важных тем — это первый заработок. Когда ты только начинаешь делать что-то за деньги — рисовать, монтировать, сидеть с детьми, вести соцсети или помогать с домашками — рано или поздно встаёт вопрос: а сколько это стоит?

Многие подростки в этот момент теряются. Одни боятся запросить хоть что-то и соглашаются работать «за спасибо» или за 100 рублей в час, лишь бы не показаться наглыми. Другие, наоборот, называют из головы какую-то сумму, потому что «видели в интернете, что фрилансеры берут дорого» — и теряют клиента.

Первая цена за твой труд — это не просто цифра. Это начало твоего отношения к себе как к профессионалу. Ты учишься понимать, сколько стоит твоё время, усилия, ответственность и даже стресс.

Чтобы определить разумную цену, задай себе честно несколько вопросов:

1. Сколько времени я потрачу?

2. Есть ли у меня опыт?

3. Смогу ли я выполнить работу качественно и в срок?

4. Сколько стоит подобная работа у других (пусть даже у более опытных)?

5. Хочу ли я этот заказ вообще — или просто соглашаюсь, чтобы не потерять шанс?

Важно не продешевить. Если ты систематически занижаешь цену — к тебе начинают относиться как к «дешёвому исполнителю», а ты выгораешь быстрее, чем зарабатываешь. Но и не стоит на старте ставить цену как у профи с пятилетним опытом. Честность и адекватность всегда работают лучше наглости или страха.

Самое классное — это честно сказать:

«Я только начинаю, поэтому ставлю цену ниже рынка. Но я делаю качественно и вовремя»

Это звучит уверенно, уважительно и показывает, что ты ценишь себя, даже если пока не суперопытен.

И ещё: не бойся, что отказ — это провал. Если кто-то говорит «дорого», это не значит, что ты ничего не стоишь. Это значит, что это не твой клиент. Люди платят за уверенность, за ясность, за отношение. Твоя задача — научиться это показывать.

Ставя цену, ты задаёшь рамки. И сам себе, и окружающим. И чем раньше ты научишься оценивать себя не занижая, но и не переигрывая, тем проще тебе будет двигаться вперёд.

Хуже того — привычка занижать цену может закрепиться. Ты сам привыкаешь к тому, что твоё время стоит мало. Потом сложно поднять цену, сложно всерьёз воспринимать себя как специалиста. Люди, которым ты однажды сделал за 300 рублей, потом не хотят платить 1000 — им уже удобно. Поэтому всегда думай не только о текущем заработке, но и о том, какой репутацией ты себя окружаешь.

Себестоимость — это всё, что ты потратил, чтобы выполнить работу. Например, если ты печёшь пироги на продажу, себестоимость включает муку, сахар, упаковку и даже электричество. Если ты моешь машины, то это вода, моющее средство и губки. Себестоимость — твоя точка отсчёта: она показывает, сколько стоит выполнить работу, даже если ты ещё не получил прибыль.

Время — твой самый ценный ресурс. Подумай, сколько часов ты потратил на выполнение задачи. Если ты красил забор 3 часа и получил 500 рублей, то твоя ставка — примерно 167 рублей в час. Это помогает сравнивать разные виды работы между собой.

Навыки и усилия — чем больше ты умеешь, тем выше может быть цена твоей работы. Простая работа, которую может сделать каждый, обычно оплачивается меньше. Если у тебя есть уникальные умения (например, ты умеешь монтировать видео или играть на гитаре и можешь обучать других) — ты уже на шаг впереди.

Рынок — это то, что влияет на цену извне. Если много людей хотят получить услугу, которую ты предлагаешь, и мало кто её может дать — ты можешь зарабатывать больше. Но если желающих много, а исполнителей ещё больше — цена может быть ниже.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.