Бесплатный фрагмент - Оборонная промышленная база США и Китая

Введение

Военно-политическое руководство США рассматривает Китай в качестве основного противника своему экономическому, технологическому и военному доминированию. Такой подход находит свое отражение в официальных документах, таких как Стратегия национальной безопасности, опубликованная в ноябре 2025 года (National Security Strategy 2025), Стратегия национальной безопасности 2022 года (National Defense Strategy 2022), Стратегия национальной обороны 2022 года (National Defense Strategy 2022), Национальная стратегия развития оборонной промышленности 2024 г. (National Defense Industrial Strategy, NDIS), План реализации Национальной стратегии развития оборонной промышленности на 2025 год (National Defense Industrial Strategy Implementation Plan, NDIS-IP), Проект военного бюджета 2026 года (National Defense Authorization Act for Fiscal Year 2026 (NDAA 2026)) и др.

В Стратегии национальной безопасности 2022 года, отражающей взгляд администрации президента Байдена, говорится, что Китайская Народная Республика (КНР) является единственным конкурентом Соединенных Штатов, обладающим намерением и возможностью изменить международный порядок. Развивая этот тезис, Стратегия национальной обороны 2022 года определяет КНР как «главную задачу» для министерства обороны США. Поскольку КНР стремится к «национальному возрождению» к своему столетию в 2049 году, лидеры Коммунистической партии Китая (КПК) считают современную, боеспособную и «мирового класса» армию необходимой для достижения своих ревизионистских целей и преодоления того, что Пекин считает все более нестабильной международной обстановкой.

В своем докладе Конгрессу в 2024 году министерство обороны США отметило, что КНР продолжает реорганизацию своей оборонной, научной и коммерческой отраслей, чтобы обеспечить армии Китая доступ к ресурсам и технологиям, необходимым для военного превосходства над Соединенными Штатами и развития потенциала для сложных будущих военных операций.

Администрация президента Трампа, практически во всех случаях противопоставляющая себя администрации Байдена, в данном вопросе вполне с ней солидаризируется.

В Стратегии национальной безопасности, опубликованной в ноябре 2025 года уже при Трампе, критикуются методы, которыми США пытались поставить Китай в подчиненное положение, но основная цель: сохранение американского доминирования в Индо-Тихоокеанском регионе, оставляется неизменной. Причем, в качестве ключевого условия такого доминирования, помимо экономического и технологического превосходства, указывается превосходство военное.

Обращает на себя внимание своеобразная, характерная для трамповской администрации, стилистика указанного документа: «Президент Трамп в одиночку опроверг более чем тридцатилетние ошибочные представления Америки о Китае: а именно, что, открыв наши рынки для Китая, поощряя инвестиции американского бизнеса в Китай и переведя производство в Китай, мы облегчим вхождение Китая в так называемый «мировой порядок, основанный на правилах». Этого не произошло. Китай разбогател и стал могущественным, используя своё богатство и власть в своих интересах.

Индо-Тихоокеанский регион уже сейчас является источником почти половины мирового ВВП по паритету покупательной способности (ППС) и одной трети по номинальному ВВП. Эта доля, несомненно, будет расти в течение XXI века. Это означает, что Индо-Тихоокеанский регион уже является и будет оставаться одним из ключевых экономических и геополитических полей битвы следующего столетия.

В долгосрочной перспективе сохранение американского экономического и технологического превосходства самый верный способ сдержать и предотвратить крупномасштабный военный конфликт.

Благоприятный баланс в обычных военных силах остаётся важнейшим компонентом стратегического соперничества. Тайваню уделяется особое внимание, отчасти из-за его доминирования в производстве полупроводников, но главным образом потому, что Тайвань обеспечивает прямой доступ ко Второй островной цепи и разделяет Северо-Восточную и Юго-Восточную Азию на два отдельных театра военных действий. Учитывая, что треть мировых морских перевозок ежегодно проходит через Южно-Китайское море, это имеет серьёзные последствия для экономики США. Следовательно, предотвращение конфликта из-за Тайваня, в идеале путём сохранения военного превосходства, является приоритетом. Мы также будем придерживаться нашей давней декларативной политики в отношении Тайваня, что означает, что Соединённые Штаты не поддерживают никаких односторонних изменений статус-кво в Тайваньском проливе».

Проект военного бюджета 2026 года (National Defense Authorization Act for Fiscal Year 2026 (NDAA 2026)), утвержденный конгрессом США в декабре 2025 года в качестве одного из основных приоритетов определяет сдерживание Китая, включая ускорение поставок вооружения Тайваню и укрепление военно-технологического сотрудничества с союзниками в Индо-Тихоокеанском регионе. Для достижения заявленных целей, помимо прочего, предусматривается, ускорение развития оборонной промышленной базы.

Оборонная промышленная база является той основой, которая должна обеспечить достижение заявленных военно-политическим руководством США целей. К оценке как собственной оборонной промышленной базы, так и оборонной промышленной базы потенциального противника, Китая, привлекаются лучшие аналитические центры США.

Некоторые результаты работы этих центров можно видеть в опубликованных ими отчетах и других аналитических материалах.

В настоящей работе, представленной заинтересованно читательской аудитории, дается обзор относящихся к рассматриваемой проблематике материалов.

Важно отметить, что представленные в книге материалы отражают точку зрения преимущественно американских авторов, что позволяет оценить рассматриваемую проблематику, что называется «изнутри», так, как её видят сами американские эксперты и лица, принимающие решения.

Анализ представленных материалов позволит получить наглядное представление как об основных проблемах, стоящих перед оборонной промышленной базой США и Китая, так и о намечаемых путях их решения.

Представленная работа является продолжением ранее изданных книг автора «Управление технологическим развитием в сфере обороны и безопасности России, США и Китая: исторические аспекты и современный опыт (в 3 томах). Том II. США и Том III. Китай» и «Оборонная промышленная база США: современное состояние, проблемы и стратегия противодействия специальной военной операции России и сдерживания Китая».

1. Подготовка США к военному конфликту с Китаем

Подготовка к военному конфликту с Китаем ведется по разным направлениям.

В январе 2023 года одна из ведущих американских аналитических структур, Центр стратегических и международных исследований (Center for Strategic and International Studies, CSIS), специализирующийся на вопросах обороны и безопасности, опубликовал отчет, посвященный анализу состояния и перспективам развития оборонной промышленной базы США с учетом опыта проводимой Россией специальной военной операции на Украине и перспектив участия США в военном конфликте с Китаем.

По мнению авторов исследования, в настоящее время оборонная промышленная база США недостаточно подготовлена к для реагирования на существующие и возникающие проблемы в сфере обороны и безопасности. Оборонная промышленность работает в темпе, лучше подходящем для условий мирного времени. В крупном региональном конфликте, таком как война с Китаем в Тайваньском проливе, использование США боеприпасов, вероятно, превысит текущие запасы министерства обороны США, что приведет к проблеме «пустых складов».

Согласно результатам проведенного Центром стратегических и международных исследований моделирования возможных военных действий, у Соединенных Штатов в конфликте с Китаем в Тайваньском проливе отдельные виды боеприпасов, такие как дальнобойные высокоточные боеприпасы, закончатся менее чем за неделю. Из-за этой проблемы Соединенным Штатам будет чрезвычайно трудно обеспечивать ведение боевых действий в случае затяжного конфликта, и, что не менее важно, эта проблема подрывают возможность сдерживания Китая.

Проведенное моделирование показывает, что оборонной промышленной базе США не хватает резервных мощностей для масштабной войны. Эти проблемы вызывают особую тревогу у американцев, поскольку Китай, согласно некоторым оценкам правительства США, вкладывает значительные средства в вооружение и приобретает высокотехнологичные системы вооружений и военную технику в пять-шесть раз быстрее, чем Соединенные Штаты.

Кроме того, некоторые программы и нормативные требования США, такие как Программа продажи вооружений за границу (Foreign Military Sales, FMS) и Правила международной торговли оружием (International Traffic in Arms Regulations, ITAR), устарели для условий военного времени и требуют создания возможности более быстрой поставки систем вооружения ключевым союзникам и партнерам. Растущая стратегическая конкуренция с такими странами, как Китай и Россия, которые активно развивают свои системы вооружений и технологии, угрожает свести на нет американское военное доминирование.

Оборонные промышленные базы многих союзников и партнеров США в Европе также не готовы к большой войне, сильно зависят от Соединенных Штатов и хронически недофинансируются.

История промышленной мобилизации показывает, что оборонной промышленной базе потребуются годы, чтобы произвести и поставить достаточное количество критически важных систем вооружения и боеприпасов, а также восстановить израсходованные запасы. Для строительства объектов, инфраструктуры и изготовления оборудования может потребоваться еще больше времени, поэтому важно начинать эту работу как можно скорее. Длительные сроки приемлемы в мирное время, но не в условиях подготовки к полномасштабной войне, которые существует в настоящее время. Военные службы США в свое время недостаточно инвестировали в системы вооружений и боеприпасы для конвенциальных боевых действий, в результате чего сейчас закупающие структуры министерства обороны сталкиваются с проблемами в создании стимулов для промышленности вкладывать средства в создание достаточных запасов ключевой военной продукции.

Как показывает проводимая Россией специальная военная операция на Украине, война между крупными державами, скорее всего, будет затяжным конфликтом промышленного типа. Для этого нужна мощная оборонная промышленность, способная производить достаточное количество боеприпасов и вооружения. Необходимо готовиться к затяжной войне, если сдерживание не сработает. Эффективное сдерживание частично зависит от наличия достаточных запасов боеприпасов и современных систем вооружения. Эти вызовы не новы. Однако нынешняя ситуация отличается тем, что Соединенные Штаты напрямую помогают Украине против России в войне промышленного типа с применением обычных вооружений — крупнейшей наземной войне в Европе со времен Второй мировой войны, — а в Индо-Тихоокеанском регионе растет напряженность между Китаем и США. Сроки начала возможной большой войны сокращаются.

Интенсивное потери вооружения и расход боеприпасов на Украине вынудили оборонную промышленную базу США активизировать производство боеприпасов и систем вооружений. Поскольку многие системы вооружений и боеприпасы поступили на Украину непосредственно из запасов США, это истощило запасы, которые создавались, чтобы использовать их для обучения, будущих непредвиденных обстоятельств или других оперативных нужд.

Несмотря на имеющиеся трудности, есть признаки активизации развития оборонной промышленной базы США, особенно по направлениям, связанным с поставками на Украину. Высокопоставленные представители министерства обороны США публично признали проблемы с промышленной базой и наметили шаги по их устранению.,,

Но проблемы остаются. Согласно исследованию министерства обороны, одна из трудностей включает «обременительные бизнес-процессы и нормативные требования», в которых требования министерства обороны к бухгалтерскому учету и другие формальности создают «некомпенсированные дополнительные расходы по сравнению с более прибыльными возможностями коммерческих закупок».

В некоторых случаях между промышленностью и ответственными за закупки структурами министерства обороны ведутся переговоры о новых закупках. Но запросы министерства обороны не всегда превращаются в контракты, как предусмотрено в рамках процесса программно-целевого планирования, реализуемого посредством системы «Планирование, программирование, бюджетирование, исполнение» (Planning, Programming, Budgeting, and Execution, PPBE). В рамках указанного процесса вначале военные должны сформулировать свои требования, которые затем анализируются и после этого доводятся до производителей, которые представляют свои предложения по их выполнению. Но после начала Россией специальной военной операции на Украине Пентагон не всегда мог четко сформулировать свои требования, которые, с учетом текущей обстановки, часто меняются. Эти изменения вызывают задержки и не позволяют оборонным подрядчикам подготовиться к увеличению производства.

В более широком смысле военные действия на Украине продемонстрировали американскому военно-политическому руководству, что конкуренция и конфликты между крупными державами потребуют усиления оборонной промышленной базы в Соединенных Штатах и в ключевых странах-союзниках и странах-партнерах. Усилия по развертыванию, вооружению, обеспечению продовольствием и снабжению вооруженных сил являются монументальной задачей, а резкий рост потребности в вооружении, боеприпасах и транспортных средствах требует расширения оборонной промышленной базы для обеспечения текущих нужд и пополнения запасов. Проводимая Россией специальная военная операция на Украине также показала, что война между крупными державами или надежное сдерживание потребуют наличия вооружений, позволяющих наносить удары на большие расстояния с воздушных, наземных и морских платформ.

В большинстве случаев системы вооружений, необходимые для войны США с Китаем в Индо-Тихоокеанском регионе (которая, вероятно, будет войной в воздухе и на море), отличаются от тех, которые Соединенные Штаты поставляют Украине (где в первую очередь ведутся воздушно-сухопутные боевые действия). Война в Индо-Тихоокеанском регионе столкнется с проблемой расстояния. Остров Гуам, где расположена одна из крупнейших военных баз США находится в 1600 милях от Тайваня, а Гавайи — в более чем 5000 милях. Основная проблема здесь заключается в том, что оборонная промышленная база США в настоящее время не готова для ведения затяжной войны в таких условиях с применением обычных вооружений.

Украина — это лишь малая часть картины. Более тревожным вызовом для США является степень готовности оборонной промышленной базы к ведению одной или нескольких будущих войн, в том числе в Индо-Тихоокеанском регионе. В условиях растущей конкуренции между Соединенными Штатами и Китаем вооруженные силы США должны быть готовы вести как минимум одну крупную войну (или даже две войны одновременно).

Для надежного сдерживания потенциального противника необходимы значительные боевые возможности. Можно выделить два основных типа сдерживания. Сдерживание путем воспрепятствования включает в себя недопущение противника к совершению действия, делая действие неосуществимым или маловероятным, тем самым лишая противника уверенности в достижении его целей. Сдерживание с помощью наказания включает в себя недопущение действий противника путем наложения серьезных издержек в случае их совершения. В обоих случаях сильная оборонная промышленная база США — с достаточными запасами боеприпасов и систем вооружения — имеет решающее значение для сдерживания действий Китая.

Однако Соединенные Штаты не готовы к войне, что подрывает эффективность сдерживания. В настоящее время неясно, каковы сроки китайского вторжения на Тайвань — если это вообще произойдет. Но в целях планирования Соединенные Штаты должны быть готовы в этому уже сейчас. Учитывая время, необходимое для подготовки промышленного производства, оборонной промышленности, вероятно, будет слишком поздно наращивать производство, одновременно с началом войны. Сделать это нужно заранее.

В крупных региональных конфликтах будет израсходовано значительное количество боеприпасов, что, вероятно, превысит объемы, запланированные министерством обороны США.

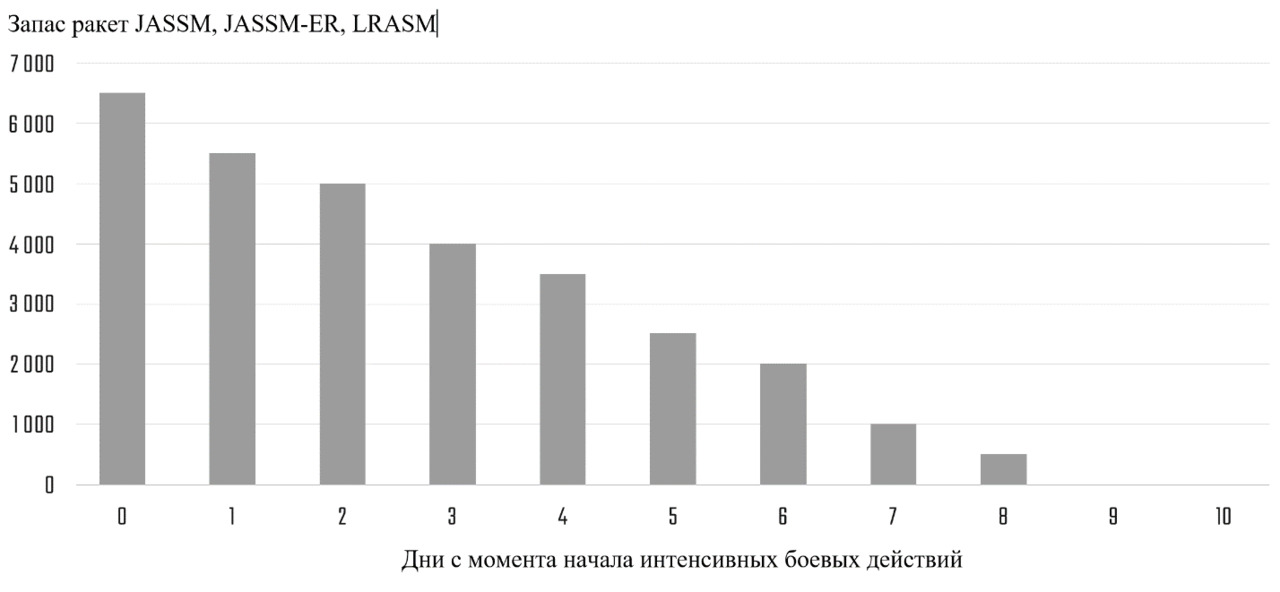

В почти двух десятках сценариев возможных военных действий, рассмотренных Центром стратегических и международных исследований (Center for Strategic and International Studies), в ходе моделирования войны США и Китая в Тайваньском проливе, Соединенные Штаты обычно расходовали более 5000 ракет большой дальности за три недели конфликта: 4000 высокоточных крылатых ракет класса «воздух — поверхность» (Joint Air-to-Surface Standoff Missile, JASSM), 450 противокорабельных ракет большой дальности (Long Range Anti-Ship Missile, LRASM), 400 противокорабельных крылатых ракет «Гарпун» (Harpoon) и 400 крылатых ракет «Томагавк» для поражения наземных целей (Tomahawk land attack missile, TLAM). В качестве одного из наиболее важных средств предотвращения захвата Китаем всего Тайваня рассматривались высокоточные ракеты большой дальности, в том числе ракеты, запускаемые с американских подводных лодок. То же самое относится и к необходимым для корабельных боевых систем боеприпасам, таким как зенитная ракета СМ-6 (Standard Missile 6, SM-6), которые будут расходоваться в больших количествах.

Рассмотрим пример оценки предполагаемого расхода высокотехнологичных и сложных в изготовлении боеприпасов на примере ракет LRASM. В каждом сценарии возможных военных действий Соединенные Штаты расходовали свои запасы LRASM в течение первой недели конфликта. Эти ракеты были особенно полезны из-за их способности поражать военно-морские силы Китая из-за пределов досягаемости китайских средств ПВО. Как показала военная игра, китайская оборона, вероятно, будет мощной, особенно в начале конфликта, что не позволит большинству американских самолетов подойти достаточно близко, чтобы сбросить боеприпасы малой дальности.,, А стратегический бомбардировщик нового поколения B-21 Raider, обладающий возможностями наносить удары с большого расстояния, будет введен в строй только в течение следующих нескольких лет.

Производство ракет LRASM занимает почти два года. В бюджете на 2023 финансовый год предлагается закупить только 88 ракет LRASM. На рисунке 1.1 показаны результаты моделирования расхода ракет JASSM, JASSM-ER, LRASM во время возможной будущей войны США и Китая. Этот сценарий предполагает, что только половина бомбардировщиков B-52 и B-1 ВВС США (примерно 41 самолет) используется для запуска JASSM, JASSM-ER и LRASM. Кроме того, предполагается, что на складах США находится значительно больше ракет JASSM и LRASM, чем их производитель — компания Lockheed Martin, поставила в настоящее время.

Как видно из рис.1.1 запасы ракет LRASM, JASSM и JASSM-ER, которые промышленность США способна произвести в будущем, могут быть израсходованы во время войны против крупной державы примерно за неделю.

Будущая война также, вероятно, будет отличаться от прошлых и текущих войн. Например, военные действия на Украине иллюстрируют растущее использование беспилотных авиационных систем для разведки, наведения на цель, ударов, радиоэлектронной борьбы и информационных операций. В будущих войнах будут активно использоваться различные типы барражирующих боеприпасов, беспилотные подводные аппараты, гиперзвуковые ракеты и другие системы вооружений, рост потребности в которых может потребовать увеличения их производство и накопление запасов.

Соединенные Штаты — не единственная страна, столкнувшаяся с проблемой недостатка высокотехнологичных и сложных в производстве боеприпасов. В проведенной в апреле 2021 года военной игре под названием «Warfighter 21—4» с участием войск США, Великобритании и Франции, 3-я дивизия Великобритании истощила национальные запасы важнейших боеприпасов чуть более чем за неделю., Генерал-лейтенант США (в отставке) Бен Ходжес (Ben Hodges), бывший командующий сухопутными войсками США в Европе, отметил, что «примерно за восемь дней учений, все ключевые боеприпасы в арсенале британской армии были израсходованы». Он продолжил, что у Соединенных Штатов и их союзников «абсолютно не хватает критически важных боеприпасов, которые нам нужны, особенно высокоточных боеприпасов». Другие исследования пришли к аналогичным выводам.,,

В возможной войне США и Китая нехватка боеприпасов не является единственной проблемой. В отличие от Украины, где западная граница страны широко открыта для поставок оружия, Тайвань — остров. Китайская блокада и возможность вести огонь на дальней дистанции затруднят — и, возможно, сделают невозможным — доставку систем вооружения и боеприпасов в этот район после начала войны. Война в Индо-Тихоокеанском регионе, вероятно, потребует большего количества боеприпасов дальнего действия, а также большего запаса боеприпасов на театре военных действий, чтобы компенсировать сложность доставки после начала войны.

Но при решении этой задачи оборонная промышленная база сталкивается с несколькими проблемами.

Во-первых, оборонные компании, как правило, не желают брать на себя финансовые риски без контрактов, в первую очередь многолетних. Создание большего количества боеприпасов или систем вооружений без гарантии спроса и финансовых обязательств не является разумным бизнес-решением, особенно с учетом необходимых для этого больших капиталовложений и потребности в персонале. Это неприятие риска усугубляется, если компаниям приходится делать дополнительные капитальные вложения, особенно инвестиции в оборудование, инфраструктуру и инструменты. Согласно одному из исследований министерства обороны США, «производители выигрывают от стабильных или предсказуемых заказов, а непоследовательность и отсутствие четких планов закупок министерства обороны усугубляют проблемы, с которыми сталкиваются поставщики». До середины 2022 года министерство обороны США не подавало промышленности четких сигналов о необходимости наращивания производства и создании запасов. К концу 2022 — началу 2023 года ситуация стала меняться.

Частью проблемы резкого увеличения производства вооружения и боеприпасов является сложность прогнозирования будущего спроса. Например, что, если боевые действия на Украине прекратятся после урегулирования путем переговоров? Что, если нынешняя или будущая администрация потеряет интерес к поддержке еще одной «вечной войны»? Или что, если Конгресс откажется выделить средства на конкретную военную продукцию?

Хотя министерство обороны заключает многолетние контракты на корабли и самолеты, но на большинство боеприпасов такие контракты не заключается. В 2022 году министерство обороны запросило одобрение Конгресса на перераспределение части средств для увеличения производства РЗСО HIMARS, управляемых реактивных систем залпового огня (GMLRS) и 155-мм боеприпасов. Хотя это шаг может привести к достижению требуемого результата, министерству обороны необходимо рассмотреть возможность принятия контрактных обязательств на длительный срок, чтобы оправдать отраслевые инвестиции в резервные мощности, включая необходимую инфраструктуру.

Во-вторых, существуют также ограничения в рабочей силе и цепочке поставок, препятствующие увеличению производства систем вооружения и боеприпасов, необходимых для большой войны. Компании должны нанимать, обучать и удерживать работников. Также необходимы стабильные, диверсифицированные и безопасные цепочки поставок. Но в настоящее время цепочки поставок для оборонного сектора США не так безопасны, как должны быть: некоторые американские предприятия закрываются или перемещают производство за границу, в недружественные страны. В этой связи особенно уязвимыми являются технологии гиперзвукового оружия и оружия направленной энергии, хранение энергии и батареи, отливки и поковки, а также микроэлектроника. Кроме того, в некоторых случаях для ключевых компонентов и узлов имеется только один поставщик. Производство Javelin, например, опирается на ракетный двигатель — усовершенствованный твердотопливный двигатель компании Aerojet Rocketdyne — которая является единственным поставщиком на данный момент. Единственная компания, Williams International, производит турбовентиляторные двигатели для большинства крылатых ракет, таких как JASSM, JASSM-ER и LRASM. Также только одна компания, PacSci EMC, производит энергетические элементы для большинства ракет. Имеется только один литейный цех, который может производить большие титановые отливки для некоторых важных систем вооружения.

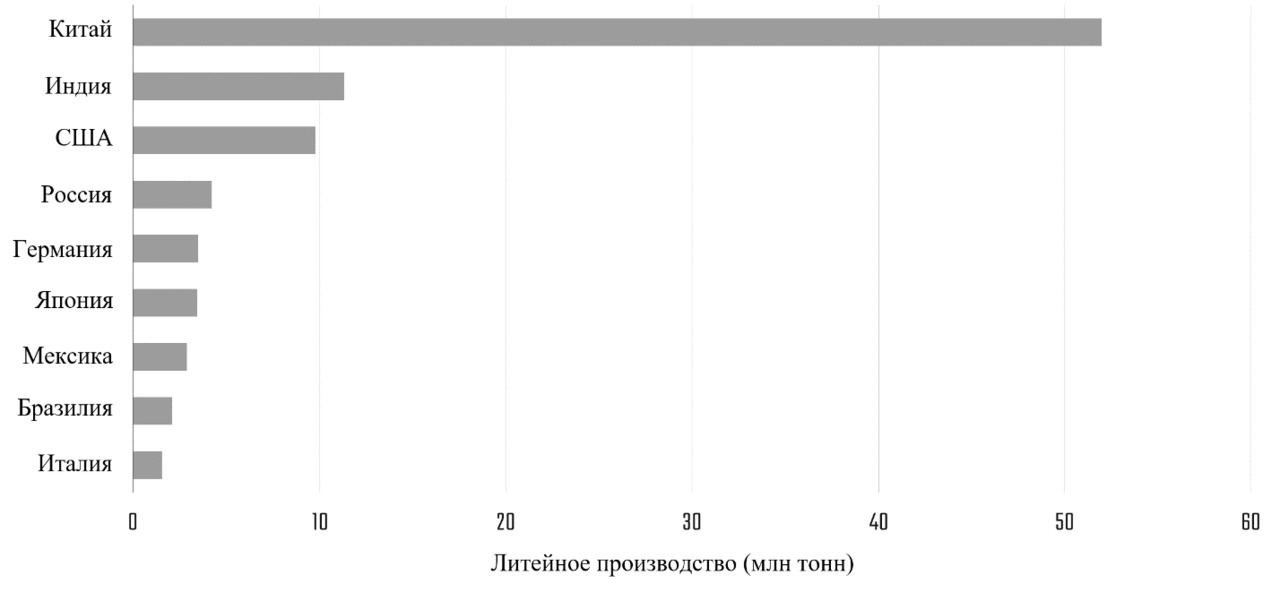

Существуют и значительные уязвимости в сфере обеспечения редкоземельными металлами, на которые Китай имеет почти монополию и которые имеют решающее значение для производства различных ракет и боеприпасов. Китай доминирует в цепочке поставок современных аккумуляторов и необходимого для их производства сырья и материалов. Как показано на рис. 1.2, Китай является мировым лидером в производстве литых изделий и производит больше, чем следующие восемь стран вместе взятые, в том числе в пять раз больше, чем Соединенные Штаты. Оборонная промышленная база США зависит от иностранных поставок, включая Китай, в отношении крупных литых и кованых изделий, которые используются в некоторых оборонных системах, станках и производственных линиях.

Кроме того, существуют уязвимые места в цепочке поставок титана, алюминия и других металлов, полупроводников, ракетных двигателей, высокотемпературных материалов и микроэлектроники. Несколько промышленных площадок, таких как Холстонский армейский завод боеприпасов в Кингспорте, штат Теннесси (Holston Army Ammunition Plant in Kingsport, Tennessee), и ракетный завод в Трое, штат Алабама (Troy, Alabama), производят уникальную продукцию. Будущая война с Китаем из-за Тайваня также может спровоцировать глобальную нехватку полупроводников, что приведет к серьезным последствиям, в том числе нарушит динамику спроса и предложения чипов, вызовет резкие скачки цен и дефицит в цепочках поставок.

В-третьих, существенным ограничением является время выполнения военного контракта. Согласно исследованию Центра стратегических и международных исследований (Center for Strategic and International Studies, CSIS), например, потребуется в среднем 8,4 года, чтобы восполнить запасы в рамках Программы крупных оборонных закупок (Major Defense Acquisition Programs, MDAP) при резком увеличении расхода. Наибольшее время восполнения запасов приходится на ракеты, космические системы и судостроение. Производство некоторых типов ракет, таких как ракеты-перехватчики PAC-2 или PAC-3 для ЗРК «Пэтриот» (Patriot), крылатые ракеты пятого поколения Tomahawk Block V, высокоточные крылатые ракеты класса «воздух — поверхность» (Joint Air-to-Surface Standoff Missile, JASSM) и высокоточные ударные ракеты большой дальности (Precision Strike Missile, PrSM), может занять около двух лет. Причем, это время поставки первой партии ракет, а не завершения поставки.

Восполнение запасов требует стабильных многолетних инвестиций, а также точных прогнозов скорости расходования. Кроме того, для возобновления изготовления снятой с производства военной продукции и для расширения текущего производства стоящих на вооружении образцов необходимо соответствующее оборудование и оснастка, которых может не быть в наличии, поскольку их производители, ввиду отсутствия перспективного спроса, свернули производство или переключились на изготовление другой продукции. Может потребоваться от 18 до 24 месяцев после осуществления инвестиций, чтобы нарастить мощности для удовлетворения растущего спроса. Кроме того, время выполнения оборонного заказа увеличилось из-за Covid-19, военных действий на Украине и кадровых проблем, таких как привлечение и удержание высококвалифицированной рабочей силы. Проверка соблюдения установленных требований и логистика также могут повлиять на время выполнения заказа.

Существуют и потенциальные проблемы при расширении некоторых объектов, таких как заводы по производству боеприпасов, поскольку должно быть обеспечено достаточное пространство между заводом и прилегающей территорией для защиты гражданских лиц от случайных взрывов. Строительство более крупного завода может потребовать покупки дополнительной земли, получения разрешений, покупки дополнительной страховки и принятия других мер, требующих времени и денег. В настоящее время имеется лишь несколько основных заводов по изготовлению боеприпасов, таких как Камден, штат Арканзас (Camden, Arkansas); Хантсвилл, Алабама (Huntsville, Alabama); Ракетный центр в Западной Вирджинии (Rocket Center, West Virginia); и Элктон, Мэриленд (Elkton, Maryland).

В-четвертых, инфляция увеличила затраты и риски для оборонных компаний и поставщиков, особенно для контрактов с твердо фиксированной ценой (firm-fixedprice contracts), подписанных несколько лет назад. Уровень инфляции в 2022 году превысил 7 процентов, что влияет на долгосрочные контракты, делая невыгодным производство согласованного количества вооружения. Часть оборонной промышленности США уже испытывает трудности.

Есть некоторые сопутствующие проблемы, которые необходимо учитывать. Например, дополнительная стоимость хранения избыточных запасов. Хотя расходы на хранение ракет ниже, чем кораблей или самолетов, эти расходы могут возрасти из-за необходимости расширения складских помещений и увеличения расходов на техническое обслуживание, поскольку боеприпасы должны быть готовы к использованию. Существует также проблема компромисса между закупкой существующих боеприпасов и разработкой более совершенных. Например, следует ли министерству обороны возобновить производство старых «Стингеров» в краткосрочной перспективе или подождать развертывания производства и закупить новые современные образцы? Или попытаться сделать и то, и другое? В некоторых случаях, таких как «Стингеры», скорее всего, нет смысла ждать новых возможностей, на создание которых может уйти от пяти до семи лет.

Эти компромиссы важно продумывать в каждом конкретном случае. Но реальность такова, что сроки принятия решений сокращаются в условиях растущей конкуренции в сфере международной безопасности и возрастания угрозы начала полномасштабной войны. Оборонная промышленная база США, в том числе база по производству боеприпасов, хотя и предпринимает активные усилия по пополнению запасов некоторых образцов, но не в состоянии полностью удовлетворить потребности военного времени.

Программа продажи вооружения и военной техники иностранным государствам (Foreign Military Sales, FMS) может быть полезна для американской оборонной промышленной базы, но зарубежные продажи слишком формализованы и имеют слишком много различных, не всегда оправданных ограничений. Особенно это затрагивает ключевых союзников и партнеров. Программа FMS — это форма помощи в области безопасности, в рамках которой Соединенные Штаты могут продавать оборонные товары и услуги зарубежным странам. Государственный департамент США определяет, какие страны будут участниками программы, министерство обороны выполняет программу, а Конгресс в конечном итоге утверждает все поставки военной продукции за границу. Продажи за рубежом имеют несколько преимуществ.

Во-первых, экспорт оружия США союзникам и партнерам помогает поддерживать оборонную промышленную базу США. Стабильность и предсказуемость заказы в рамках FMS может помочь планированию объемов и темпа производства, а также увеличить эффект масштаба и снизить производственные затраты. Продажи за рубежом компенсируют стоимость систем вооружения для Соединенных Штатов и поддерживают рабочее состояние производственных линий.

Во-вторых, зарубежные продажи могут укрепить союзников и партнеров США за счет оружейных систем или деталей американского производства. Зарубежные продажи позволяют союзникам и партнерам США участвовать в реализации американских планов, так что Соединенным Штатам не приходится действовать в одиночку. В некоторых случаях удается даже вообще напрямую не участвовать в боевых действиях, как на Украине. Продажи за рубежом также могут улучшить взаимодействие между Соединенными Штатами и их союзниками и партнерами за счет унификации типов боеприпасов и систем.

В-третьих, экспорт вооружений может предотвратить на потенциальных рынках продажу вооружения противника (России и Китая). Растущая конкуренция с такими странами, как Китай и Россия, которые иногда разрабатывают и продают современное вооружение по более низкой цене, чем Соединенные Штаты, угрожает свести на нет конкурентное преимущество США в гонке за поддержкой союзников и партнеров по всему миру.

Однако в настоящее время система FMS США не оптимальна для сегодняшней конкурентной среды — среды, в которой такие страны, как Китай, создают значительный объем военной продукции и все чаще стремятся продать его за границу. FMS не склонна к риску, неэффективна и медлительна, что вызывает особую озабоченность у ключевых союзников и партнеров, которым необходимо играть решающую роль в сдерживании и боевых действиях против таких стран, как Китай. Например, в одном случае решение продать Тайваню конкретную систему вооружений через FMS, а не через прямую коммерческую продажу, добавило два года к дате поставки — помимо двухлетнего срока производства — в общей сложности четыре года. Это критично, учитывая продолжающуюся напряженность в Тайваньском проливе.

Опасения по поводу продажи части чувствительной технологии могут замедлить продажу на годы. Должностные лица могут тщательно проверять вооруженные силы страны, чтобы увидеть, есть ли у них компетентные специалисты для эксплуатации оборудования и средств защиты для его безопасности. Такой медленный темп может лишить некоторые страны уверенности в том, действительно ли они нужны Соединенным Штатам в качестве партнеров, и это рискует подтолкнуть их к другим странам для покупки оружейных систем и технологий. Но Соединенные Штаты должны одержать победу в глобальной конкуренции с Китаем, которая часто измеряется тем, кто может продать лучшую, самую сложную военную продукцию быстрее и по самой низкой цене.

В этом же контексте важным вопросом являются Правила международной торговли оружием (International Traffic in Arms Regulations, ITAR), нормативный акт США, который контролирует производство, продажу и распространение товаров и услуг, связанных с обороной и космосом. Но в нынешних условиях процесс ITAR является слишком медленным для обмена техническими данными, связанными с обороной, с ключевыми союзниками и партнерами, даже такими, как Австралия и Великобритания. Процесс ITAR со всеми документами может занять от 12 до 18 месяцев. Пытаясь предотвратить попадание военных технологий в руки противников, Соединенные Штаты ввели режим регулирования, который слишком медлителен для работы с критически важными прифронтовыми странами.

Существуют и другие процедуры, такие как Закон о переговорах (Truth in Negotiations Act, TINA), которые важны для обеспечения того, чтобы министерство обороны закупало товары и услуги у ответственных источников по справедливым и разумным ценам. Но этот процесс может быть неэффективным и медленным. Бремя предоставления предложения, соответствующего требованиям TINA, может продлить срок заключения контракта не менее чем на шесть месяцев.

FMS, ITAR и другие программы и процедуры важны для защиты конфиденциальных технологий США и обеспечения справедливости. Но им нужно быть более гибкими в текущей ситуации. Как продемонстрировал AUKUS — пакт о безопасности между Австралией, Великобританией и Соединенными Штатами о сотрудничестве в области чувствительных технологий, включая атомные подводные лодки, — существует настоятельная необходимость найти способы более эффективного и действенного сотрудничества между ключевыми союзниками и партнерами.

Ни одна из этих проблем не имеет быстрого или простого решения. Но время торопит. Соединенные Штаты должны подготовиться до начала широкомасштабного военного конфликта. Для решения этой задачи американские аналитики из Центра стратегических и международных исследований (Center for Strategic and International Studies, CSIS) подготовили ряд предложений.

По их мнению, наиболее значительный спрос на продукцию оборонной промышленной базы в будущей масштабной войне, вероятно, будет связан с интенсивно расходуемыми боеприпасами и износом оружейных систем и военной техники. Министерство обороны США должно уже сейчас оценить потребности военного времени в ключевом наборе систем вооружения и боеприпасов, а также установить более определенные перспективы для производителей в части планируемого к закупке объема и номенклатуры военной продукции. Общая цель должна заключаться в создании или поддержке производственных мощностей, необходимых для того, чтобы позволить Соединенным Штатам и их союзникам и партнерам сдерживать и, если сдерживание не сработает, вести и выиграть по крайней мере одну крупную войну на театре военных действий. Принципы современного производства «Точно в срок» (Just in Time) и «Бережливое производство» (Lean manufacturing) должны быть сбалансированы с дополнительными производственными мощностями, чтобы обеспечить рост производства в случае войны. Дополнительные возможности также важны для сдерживания противников, таких как Китай, и достоверной демонстрации того, что Соединенные Штаты, их союзники и партнеры способны вести продолжительную военную кампанию, если это необходимо. Увеличение промышленных мощностей также поддержит усилия министерства обороны США по предоставлению дополнительных возможностей европейским и индо-тихоокеанским союзникам и партнерам.

Министерство обороны в сотрудничестве с Конгрессом должно разработать план, который включал бы в себя принятие мер в чрезвычайной ситуации военного времени для оптимизации производства, закупок, пополнения запасов, корректировку FMS, ITAR и других нормативных требований и процедур. Соединенные Штаты не могут позволить себе начать разрабатывать этот план после начала войны. В частности, следует рассмотреть несколько шагов для создания более устойчивой оборонной промышленной базы. Срочности имеет решающее значение.

Необходимо оценить общую потребность в боеприпасах. Ключевые вопросы о боеприпасах, которые следует задать — и ответить на них — включают в себя соответствие планирования производства реалиям высокоинтенсивных боевых действий на одном — или более чем одном — театре военных действий, например, в Европе, Индо-Тихоокеанском регионе или, возможно, на обоих. Это может включать, например, моделирование темпов расходования критически важных управляемых боеприпасов сухопутными, военно-морскими и воздушными силами в крупном конфликте разной степени интенсивности, включая время, необходимое для возобновления или увеличения производства критически важных управляемых боеприпасов. Вместо того, чтобы спрашивать промышленность о возможности производить конкретные боеприпасы или системы вооружений, лучше спросить, что нужно министерству обороны на основе оперативных планов, сценариев и анализов военного времени.

Конгресс мог бы провести слушания, а также потребовать от минобороны и независимых организаций провести секретное исследование, чтобы оценить, сколько дней потребуется, прежде чем вооруженные силы США истощат свои запасы ключевых боеприпасов в одной или нескольких крупных войнах. Исследование должно включать поставки союзникам и партнерам, поскольку их военные планы часто предполагают использование запасов США. В Законе об ассигнованиях на национальную оборону от 2023 года (2023 National Defense Authorization Act) были предприняты некоторые полезные шаги для улучшения возможностей министерства обороны по поддержке производства и накопления боеприпасов, в том числе посредством отчетов перед Конгрессом, хотя Конгрессу необходимо будет контролировать министерство обороны.

Требуется переоценить потребности в восполнении израсходованных боеприпасов. Необходимо задать важные вопросы — и ответить на них: какова способность оборонной промышленной базы пополнять критически важные запасы вооружения? Каково состояние запасов ракет и боеприпасов, цепочек поставок и способности США пополнить эти запасы в случае необходимости? Подобно переоценке общих потребностей в боеприпасах, Конгресс мог бы провести слушания, а также предложить министерству обороны провести секретное исследование потребностей в пополнении критических запасов вооружения и боеприпасов в крупной войне.

Кроме того, Конгрессу и министерству обороны следует рассмотреть способы сокращения сроков подачи запросов на перераспределение финансирования по программам производства боеприпасов и систем вооружения, предполагающих изменение порядка использования средств, что Соединенные Штаты и сделали во время войн в Афганистане и Ираке.

Создать стратегический запас боеприпасов. Закупить резервные партии промежуточной продукции с длительным сроком изготовления, такой как металлы, энергетические элементы и электроника, для важнейших боеприпасов, чтобы сократить время выполнения заказа с 24 до 12 месяцев во время кризиса. Поскольку сроки производства настолько длительны, было бы полезно рассмотреть вопрос о стратегическом резерве боеприпасов. Существует Закон об оборонном производстве (Defense Production Act) для облегчения стратегического накопления запасов и сокращения времени реагирования в случае неотложной необходимости. Государственные структуры, указанные в Законе об оборонном производстве, могут помочь в увеличении поставок критически важных и стратегических материалов для использования промышленной базой.

Необходимо подготовить план стабильных закупок боеприпасов для удовлетворения текущих и будущих потребностей. Растет необходимость сосредоточить внимание на инвестициях в конкретные системы вооружений, такие как ударные, противовоздушные и противоракетные. Боеприпасы должны быть важнейшим приоритетом, и это должно учитываться в любых процессах, используемых военными службами при установлении приоритетов оборонных закупок. В настоящее время существуют значительные производственные мощности для некоторых программ вооружений, таких как AMRAAM, SM-6, JASSM, JASSM-ER, AARGM, LRASM, GMLRS, ATACMS, ракета класса «воздух-воздух» малой дальности AIM-9X Sidewinder, TLAM и высокоточная планирующая бомба воздушного базирования Stormbreaker. Конгресс мог бы также, например, возложить на заместителя министра обороны по закупкам и материально-техническому обеспечению (Under Secretary of Defense for Acquisition and Sustainment, USD (A&S)) ответственность за объемы запасов вооружения и боеприпасов и обязать его представлять Конгрессу ежегодный секретный отчет о размере запасов в США и их достаточности для ожидаемых непредвиденных обстоятельств.

Военные службы США также должны упорядочить руководящие принципы и методы закупок высокоточных боеприпасов, адаптировав их к существующим условиям. Многие из запрашиваемых данных и требований соответствия, предъявляемых министерством обороны при закупке кораблей и самолетов, предъявляются и при закупке высокоточных боеприпасов, даже несмотря на то, что высокоточное оружие практически не требует затрат на содержание и является расходным материалом. Министерству обороны следует также изучить целесообразность разумных отклонений от требований Закона о переговорах (Truth in Negotiations Act, TINA), чтобы ускорить процесс заключения контрактов и запуск производства.

Необходимо расширить подходы к закупкам и проявлять большую гибкость в процессе заключения контрактов. Важно использовать такие инструменты, как предварительные контракты и многолетние контракты. Эти инструменты обычно использовались только для крупных программ, таких как программы закупки кораблей и самолетов, но они могли бы быть полезны и при закупках ракет и боеприпасов. Подписание многолетних контрактов на поставку боеприпасов помогло бы выйти предприятиям на максимальную производительность за счет длительного выпуска больших объёмов однотипной продукции. Заместитель министра обороны США по закупкам и материально-техническому обеспечению Уильям ЛаПланте (LaPlante) признал: «Мы покупаем боеприпасы и многое другое за один год. Мы не заключаем многолетние контракты. Мы заключаем многолетние контракты при закупке кораблей и самолетов, [но] мы не делаем этого для боеприпасов. Нам нужно это сделать, потому что это стабилизирует цепочку поставок. Это послужит сигналом для промышленности показав, что эта тенденция надолго, и мы можем взять на себя долгосрочные обязательства».

Необходимо инвестировать в цепочки поставок на всю глубину кооперации. Министерству обороны необходимо сосредоточиться на наращивании потенциала не только компаний первого уровня, но и компаний следующих уровней кооперации, чтобы повысить эффективность всей цепочки поставок за счет целевых инвестиций. В большинстве случаев инвестиции, которые приходят на заводы, дают отдачу только через 18–24 месяца, поэтому начать инвестировать надо уже сейчас. Надежные инвестиции также обеспечат будущие потребности при резком росте военного спроса. Эти шаги потенциально могут быть выполнены путем рассмотрения вопроса об обновлении и расширении полномочий в рамках Закона об оборонном производстве (Defense Production Act), что позволит обеспечить дополнительное финансирование и продление сроков выполнения заказов, расширение и модернизацию производственных.

Нужно оптимизировать Программу продажи вооружений за границу (Foreign Military Sales, FMS) и Правила международной торговли оружием (International Traffic in Arms Regulations, ITAR) для ключевых союзников и партнеров. Система FMS остро нуждается в реформировании. FMS должна позволять ускорить поставки вооружения ключевым союзникам и партнерам, хотя Соединенным Штатам необходимо иметь достаточные запасы для собственного использования в войне. Растет необходимость ускорить продажу американского оружия конкретным иностранным союзникам, особенно в Европе и Индо-Тихоокеанском регионе, чтобы лучше конкурировать с Китаем и Россией и пополнить арсеналы дружественных стран, которые оказали военную помощь Украине.

То же самое и с правилами ITAR, которые должны быть более эффективными для ключевых союзников и партнеров. Также целесообразно разработать программу, в рамках которой более старое оружие, которое снято с вооружения в США, например, противокорабельные ракеты «Гарпун», будет передано определенным союзникам и партнерам.

Нужно создавать больше совместных с союзниками производств и искать возможности для «поддержки союзников». Совместное производство может иметь множество преимуществ, включая укрепление союзников и партнеров, увеличение экономии за счет масштаба производства и поддержку оборонной промышленной базы США. Имеется несколько недавних примеров совместного производства, которые стоит изучить более подробно, в том числе HIMARS с Польшей, PrSM с Австралией, Naval Strike Missile с Норвегией, а также компоненты SM-6 и Tomahawk с Японией и Австралией. Это примеры того, что называется «союзнической опорой» — поддержка экономического партнерства с ключевыми союзниками и партнерами., Кроме того, минобороны должно оценить плюсы и минусы создания нескольких дополнительных производственных линий для ключевых систем вооружений и боеприпасов.

По мнению американских аналитиков, в некоторых структурах Пентагона и Конгресса, по-видимому, начинается осознание проблем с оборонной промышленной базой и её неготовностью к условиям военного времени, которая существуют сейчас. Пентагон недавно создал целевую группу из высокопоставленных чиновников для изучения исторически сложившейся неэффективности системы продаж оружия США зарубежным странам. Эта группа ищет способы, с помощью которых министерство обороны упростит порядок передачи вооружений США партнерам и союзникам. Также растет признание проблем процесса закупок, которые препятствуют быстрому наращиванию производства.

Эти шаги полезны. Но на более низких уровнях министерства обороны и военных служб по-прежнему больше разговоров, чем действий. Продолжающиеся военные действия на Украине и эскалация напряженности в отношениях с Китаем, в том числе в Тайваньском проливе, подчеркивают, что США больше не находятся в условиях мирного времени. В 2022 году президент Байден указал, что Соединенные Штаты поддержат применение силы для защиты Тайваня, если он подвергнется нападению со стороны Китая, хотя многое в конечном итоге будет зависеть от контекста кризиса.

В своей истории оборонного производства США во время Второй мировой войны под названием «Кузница свободы» Артур Херман (Arthur Herman) документирует решающую роль оборонной промышленности США в победе над Германией и Японией. Но оживление оборонной промышленной базы не произошло в одночасье для Соединенных Штатов или их союзников. Поскольку нагрузка на оборонную промышленную базу сейчас возросла, пришло время подготовиться к эре конкуренции, которая уже наступила. Неспособность внести, даже в связи с угрозой начала широкомасштабных военных действий, адекватные изменения в сложившуюся практику можно, согласно военному аналитику Фрэнку Хоффманы (Frank Hoffman) определить как «предсказуемое событие, которое игнорируется из-за когнитивных предубеждений старшего руководителя или группа лидеров, пойманных в ловушку мощными институциональными силами».

2. Оценка состояния оборонной промышленной базы США

2.1 Общий обзор

Американское военно-политическое руководство внимательно следит за происходящими изменениями геополитической обстановки и принимает меры для сохранения американского доминирования. Направленность предпринимаемых усилий видна из принятой в октябре 2022 года новой Стратегия национальной безопасности (United States’ National Security Strategy).

Как отмечено в Стратегии, Специальная военная операция, проводимая Российской Федерацией на Украине, подчеркивает важность поддержания мощной оборонной промышленной базы для Соединенных Штатов, их союзников и партнеров. Она должна быть не только способна быстро разрабатывать и производить системы вооружения, необходимые для защиты от агрессии противника, но и иметь возможность вводить новшества и творчески разрабатывать решения по мере развития новых форм ведения боевых действий. По мере того, как новые технологии трансформируют методы ведения войны и создают новые угрозы для Соединенных Штатов, американских союзников и партнеров, США инвестируют в ряд передовых технологий, включая приложения в кибер- и космической областях, средства поражения ракет, надежный искусственный интеллект и квантовые системы. США также стремятся устранить барьеры для более глубокого сотрудничества с союзниками и партнерами, включая вопросы, связанные с совместной разработкой и производством вооружения, необходимого для сохранения общего преимущества в военно-технической сфере.

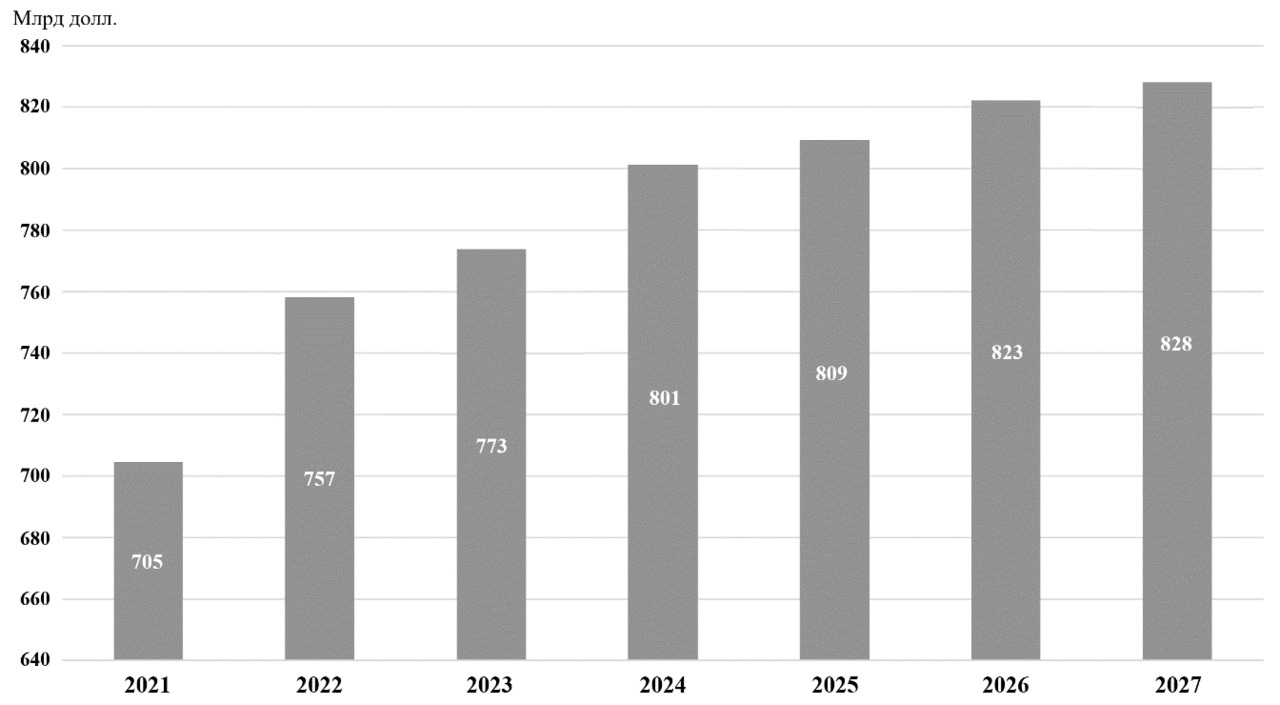

Для реализации заявленных в Стратегии целей предусматривается значительное увеличение бюджетного финансирования в период до 2027 года (рис. 2.1.1). В военном бюджете на 2023 год финансирование оборонной промышленной базы, наряду с инвестициями в космические программы, искусственный интеллект и кибербезопасность, указано в качестве одного из важнейших приоритетов.

Фактический проект военного бюджета 2026 года (National Defense Authorization Act for Fiscal Year 2026 (NDAA 2026)), утвержденный конгрессом США в декабре 2025 года, значительно превышает приведенные выше прогнозные значения и составляет уже 901 млрд долл.

В качестве одного из основных приоритетов в проекте военного бюджета на 2026 год определено сдерживание Китая, включая расширение региональной системы военного взаимодействия, усиление обороноспособности Тайваня, укрепление военно-технологического сотрудничества с союзниками, а также «устранение Китая из цепочек поставок». Для достижения заявленных целей, помимо прочего, предусматривается, ускорение развития оборонной промышленной базы, увеличение производства военных беспилотных систем, совершенствование противоракетной обороны, включая создание многоуровневой системы Golden Dome («Золотой купол»).

В очередном отчете Конгрессу о состоянии оборонной промышленной базы, подготовленном в январе 2021 года Заместителем министра обороны по закупкам и материально-техническому обеспечению (Under Secretary of Defense for Acquisition and Sustainment, USD (A&S)), отмечается, что американская армия по-прежнему остается самой мощной в мире. Ведущие компании оборонной промышленности по-прежнему являются мировыми лидерами в области инноваций и производства вооружений. Министерство обороны по-прежнему является единственным крупнейшим покупателем товаров в правительстве США. Но если промышленная и производственная база, которая разрабатывает и производит эти товары, не модернизируется и не приспособится к новым мировым геополитическим и экономическим реалиям, Америка столкнется с постоянно растущими проблемами в сфере национальной безопасности.

Перед оборонной промышленной базой стоят проблемы, которые требуют в предстоящее десятилетие постоянного и усиленного внимания на национальном уровне, и которые нельзя решить, если допустить отставание в передовых технологиях, таких как автономные системы и искусственный интеллект (ИИ), 5G и квантовые технологии, микроэлектроника, космические, кибернетические, ядерные и гиперзвуковые технологии, а также более традиционные технологии, на которых основаны уже стоящие на вооружении боевые системы.

При этом, передовые технологии опираются на производственный комплекс, который должен быть надежно защищен для обеспечения безопасности наиболее важных цепочек поставок оборонной продукции.

Для решения стоящих проблем необходимо:

1. Восстановить оборонную промышленную базу и цепочки поставок, начиная с микроэлектроники, и восстановить судостроительную базу.

2. Подготовить современную производственную и инженерную рабочую силу и базу для исследований и разработок (НИОКР).

3. Продолжать модернизировать процесс оборонных закупок, чтобы он соответствовал реалиям 21 века.

4. Найдите новые способы объединения инноваций частного сектора с ресурсами и спросом государственного сектора.

Заместителем министра обороны рассматривает проблемы, стоящие перед оборонной промышленной базой, в контексте четырех основных процессов, продолжающихся более полувека, каждый из которых, по мнению чиновника, требует ускорения изменений и реформ.

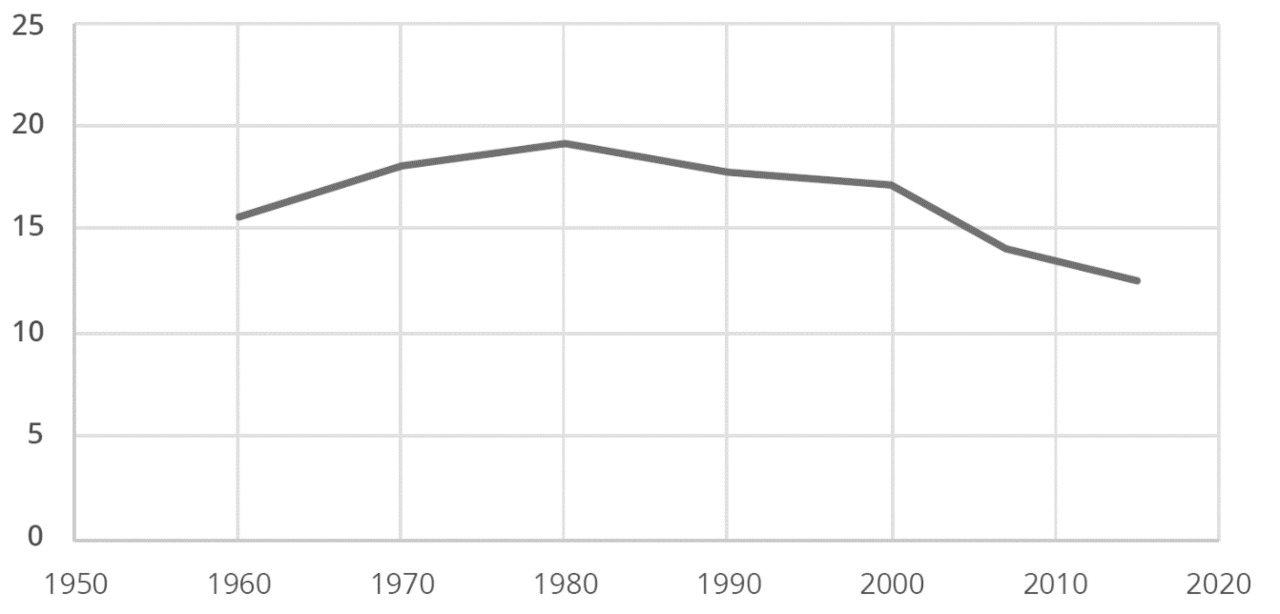

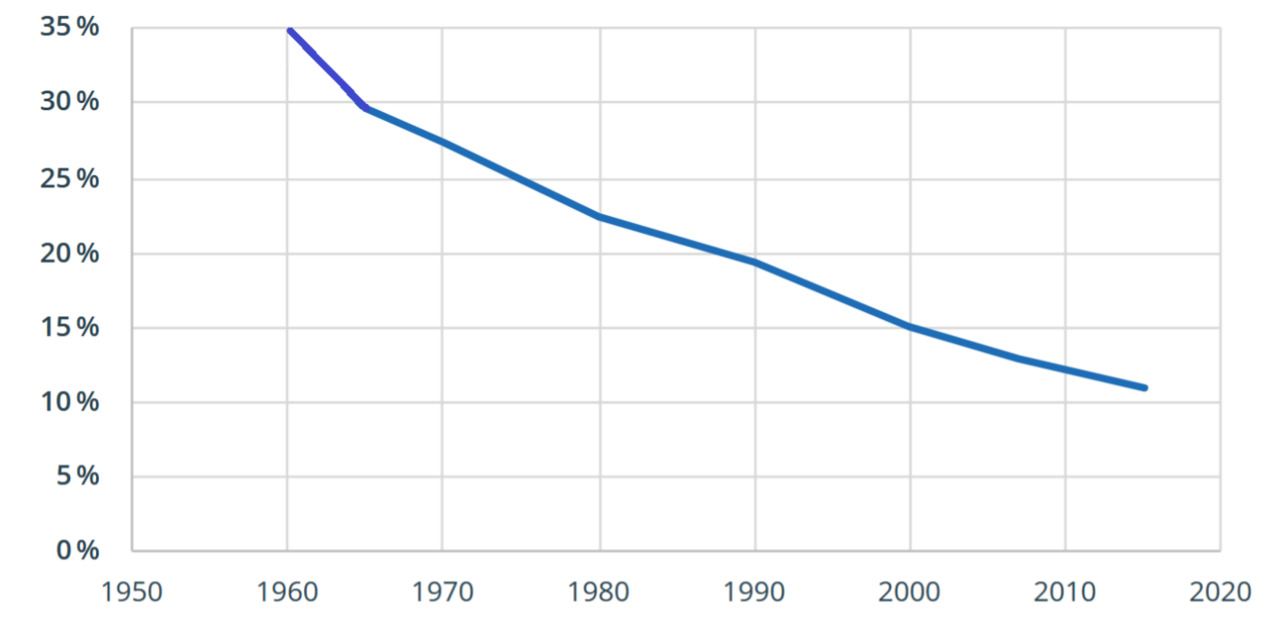

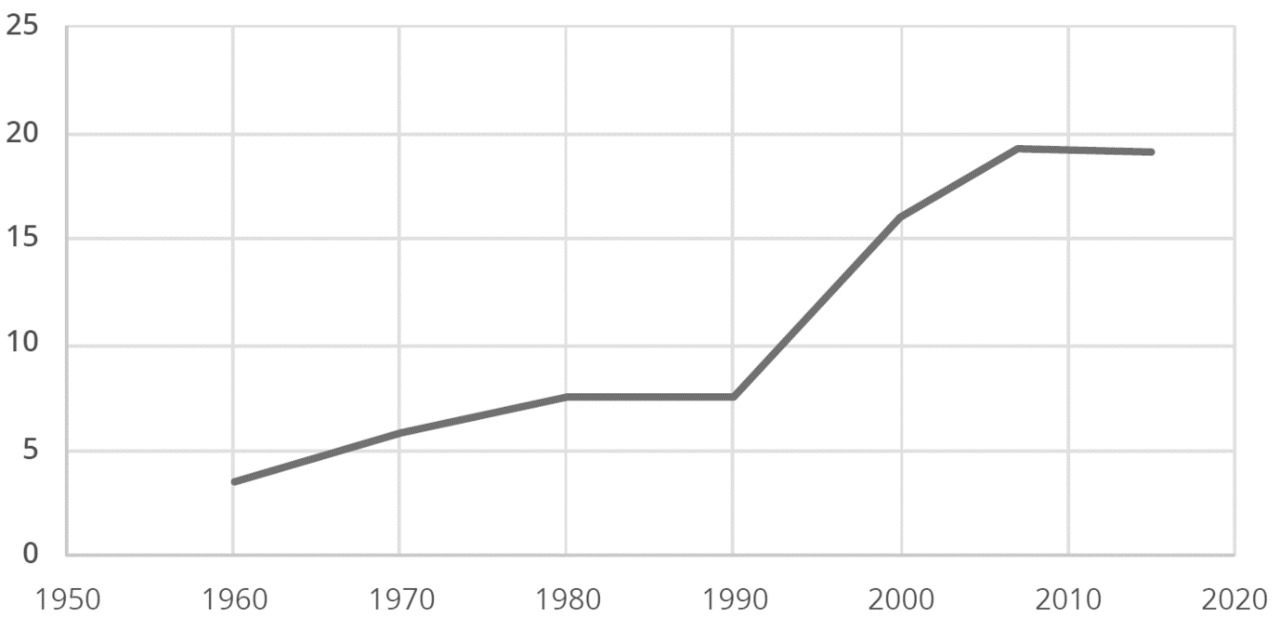

Во-первых, это неуклонная деиндустриализация Соединенных Штатов за последние пять десятилетий, включая рабочую силу и производственные инновации. С 40 процентов валового внутреннего продукта (ВВП) США в 1960-х годах производство сократилось до менее чем 12 процентов сегодня, при этом только с 2000 по 2015 год было сокращено более пяти миллионов производственных рабочих мест (рис.2.1.2.) Всего пятьдесят лет назад в обрабатывающей промышленности было занято 36 процентов работающих мужчин. Сегодня в обрабатывающей промышленности занято менее 11 процентов всех рабочих (рис.2.1.3). При этом, общий объем производства за этот период вырос (рис. 2.1.4), отчасти благодаря трудосберегающим технологиям, но рабочая сила, от которой зависело бы возрождение оборонной промышленности, фактически резко уменьшилась.

(в ценах 2009 г.)

Эти тенденции оказали особое влияние на ключевой элемент успешной производственной экономики: станкостроение. Из двадцати одного крупнейшего производителя станков в мире сегодня только два являются американскими: Gleason и Haas Automation. Напротив, восемь базируются в Японии и шесть в Германии. И в то время, как американский станкостроительный сектор приходит в состояние упадка, идущий к мировому лидерству Китай стал крупным покупателем станков. Станкостроение заложило в США основу для мобилизационного чуда Второй мировой войны, когда в кратчайшие сроки удалось резко нарастить выпуск военной продукции, но в настоящее время Америка позволила своему станкостроительному сектору превратиться из национального актива в уязвимость национальной безопасности.

Вторым событием стало окончание холодной войны, которое сделало избыточным необходимость поддерживать оборонную промышленную базу в масштабах, необходимых для вооруженного противостояния с равным противником, которым был Советский Союз. Распад Советского Союза и окончание напряженности изменило приоритеты времен холодной войны и привело к интенсивному переосмыслению роли и потребностей министерства обороны, включая фундаментальные изменения в структуре его производственной базы. Одним из изменений, которое имело место, была резкая консолидация крупнейших оборонных подрядчиков с пятнадцати до пяти, что, среди прочего, снизило конкуренцию, которая ранее были ключевым фактором контроля затрат и стимулирования инноваций.

Война с терроризмом, с ее акцентом на уничтожение террористических ячеек и убежищ, а также операции по борьбе с повстанцами и обеспечению стабильности, задержали на решающие полтора десятилетия адаптацию американской оборонной промышленной базы к новым геополитическим и военным реалиям, включая неуклонный подъем «агрессивного и воинственного Китая и непримиримой России» (отметим, что такая характеристика России и Китая дана высшим американским военным руководством в конце 2020 — начале 2021 года — т.е задолго до начала Специальной военной операции).

Третьей важнейшим процессом стало появление высокотехнологичных и передовых цифровых технологий, от персональных компьютеров, сотовых телефонов и твердотельных датчиков до Интернета и беспроводной технологии 5G, а также искусственного интеллекта и квантовых вычислений.

Эти технологии есть и будут оставаться движущей силой экономики США и мировой экономики, а также будут определять военный баланс будущего, в то же время создавая критические угрозы безопасности в мирное время посредством кибер-преступлений, кражи интеллектуальной собственности и информационной войны, не говоря уже о будущих сценариях, связанных с квантовыми компьютерными атаками на важные гражданские и оборонные объекты инфраструктуры.

Более того, эти технологии создают новые проблемы для оборонных подрядчиков и для Пентагона в обеспечении надежной цепочки поставок критически важных товаров, таких как обработанные редкоземельные элементы и микроэлектроника, где непредвиденные перерывы могут быть вызваны потерей единственного поставщика, произошедшей помимо чисто экономических причин, ещё и в результате эмбарго или военных действий противника. События такого типа могут поставить под угрозу устойчивость оборонной промышленной базы.

Руководители Пентагона осознают, что технологическая революция потребует серьезного изменения основных требований вооруженных сил к ведению войны, но также потребует и налаживания отношений с промышленной базой, сильно отличающейся от той, которая десятилетиями обеспечивала его потребности в оборудовании, т.е. с новыми компаниями, такими как как Google, Oracle и многие другие фирмы Кремниевой долины. Чтобы облегчить адаптацию к новым технологическим возможностям, министерство обороны запустило стратегию «Третьего оффсета» (Third Offset), используя, по словам чиновника министерства обороны, «комбинации технологий, оперативных концепций и организационных структур — различные способы организации вооруженных сил, чтобы поддерживать способность США проецировать боевую мощь в любую область в любое время и в любом месте по нашему выбору».

Однако концепция «Третьего оффсета» Пентагона не превратилось в надежную стратегическую доктрину. Военные службы использовали традиционно понятный и более узкий подход, обычно применяя передовые технологии для удовлетворения текущих оперативных потребностей. Это означало, что возможность более масштабного систематического переосмысления и реорганизации оборонной промышленной базы была упущена или, как минимум, отсрочена. Сегодня происходит наверстывание утраченных позиций.

Четвертым важнейшим процессом, оказывающим влияние на американскую оборонную промышленную базу, является подъем Китайской Народной Республики. Подъем Китая рассматривается военно-политическим руководством США в качестве двойной угрозы, как военной (китайский флот, насчитывающий 350 кораблей, в настоящее время является крупнейшим в мире), так и экономической, что угрожает критическим цепочкам поставок, а также бросает вызов американской политике экспортного контроля, иностранных инвестиций и передачи технологий. Впечатляющий рост Китая, как второй по величине экономики мира хорошо известен: с 1978 года ВВП растет в среднем на 9,45 процента в год, и теперь Китай готов стать крупнейшей экономикой мира к 2040 году. Рост военных расходов Китая также впечатляет — за последние два десятилетия он увеличился почти в двадцать пять раз, с более чем 10 миллиардов долларов в 1999 году до более чем 250 миллиардов долларов в 2019 году. В настоящее время Китай тратит на оборону больше, чем Япония, Южная Корея, Филиппины и Вьетнам вместе взятые, и уступает только США по своему военному бюджету.

Предыдущая оценка состояния американкой оборонной промышленной базы ранее была дана в отчете Конгрессу, подготовленному в марте 2017 года Заместителем министра обороны по закупкам, технологиям и логистике (Under Secretary of Defense for Acquisition, Technology and Logistics, USD (AT&L)) и Заместителем помощника министра обороны по вопросам производства и промышленной базы (Deputy Assistant Secretary of Defense for Manufacturing and Industrial Base Policy).

В отчете указывалось, что в целом, оборонная промышленность остается жизнеспособной и конкурентоспособной. По мере того, как производственная база продолжает диверсифицироваться, подрядчики министерства обороны должны постоянно модернизировать и перестраивать бизнес-процессы, конкурируя за капитал на рыночных условиях. По состоянию на март 2017 года крупные оборонные компании оставались прибыльными; они эффективно управляют акционерной стоимостью за счет выкупа акций, сокращения долга, сокращения капитальных затрат и оптимизации рабочей силы. Снижение затрат, повышение прозрачности и подотчетность в расходах привели к повышению эффективности. Кроме того, инновационные технологии финансировались и разрабатывались за пределами традиционного процесса закупок министерства обороны.

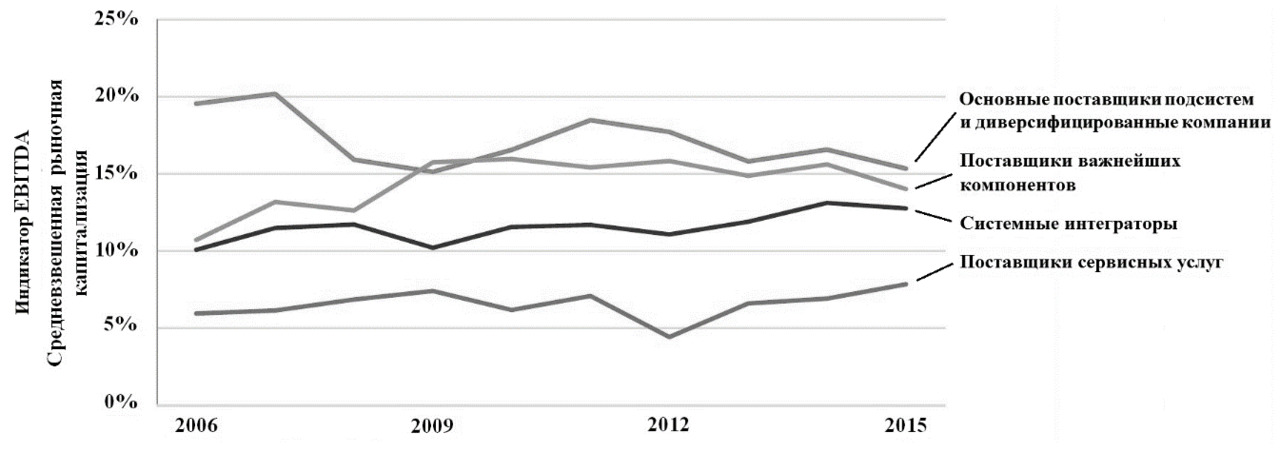

Компании, составляющие оборонную промышленную базу, могут быть разделены на четыре различных сегмента: системные интеграторы, крупные поставщики подсистем, крупные поставщики компонентов и поставщики сервисных услуг. Как показано на рис. 2.1.5, все сегменты оборонной промышленной базы являются прибыльными по таким параметрам, как операционная прибыль, доналоговые расходы и амортизация (Earnings Before Interest Taxes Depreciation and Amortization (EBITDA)), которые являются стандартными финансовыми индикаторами структурного здоровья компании. Исключая такие расходы, как налоги и проценты по кредитам, эти параметры фокусируются на основных коммерческих доходах и расходах.

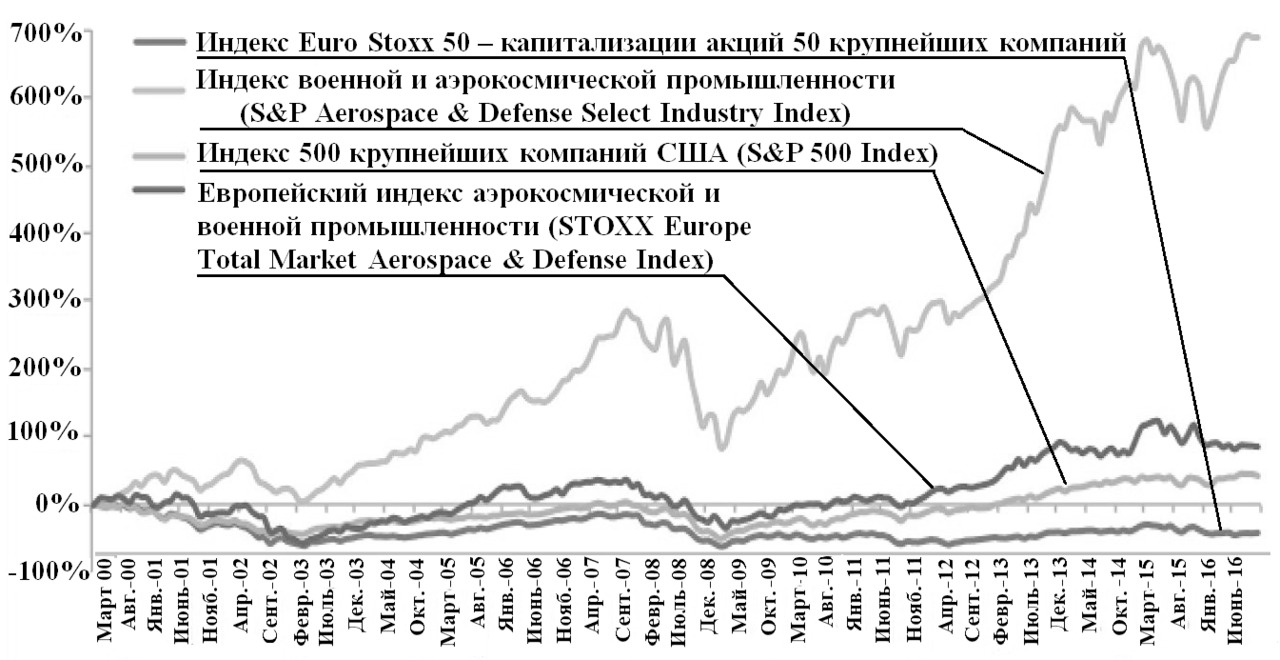

Динамика развития сектора оборонной промышленности показана на рис. 2.1.6. В среднем сектор оборонной промышленности значительно превзошел общий рынок за десятилетний период, показав уверенность рынка в её будущем развитии.

В то же время, необходимо отметить, что рост сектора оборонной промышленности не означает автоматического повышения мобилизационных возможностей, поскольку он, в данном случае, опирается на широкую международную кооперацию, которая является уязвимой при возникновении требующей промышленной мобилизации чрезвычайной ситуации.

Повышения мобилизационных возможностей должно основываться на росте национальной оборонной промышленной базы.

В целях обеспечения такого роста, в июле 2017 года президент США Д. Трамп издал указ «Оценка и укрепление производственной и оборонной промышленной базы и повышение отказоустойчивости цепочки поставок».

В указе отмечено, что здоровая производственная и оборонная промышленная база и устойчивые цепочки поставок имеют важное значение для экономической мощи и национальной безопасности Соединенных Штатов. Способность США поддерживать боеготовность и оперативно реагировать на чрезвычайные ситуации напрямую связана с возможностями американской промышленности и отказоустойчивостью производственной и оборонной промышленной базы и цепочек поставок. В современном глобальном мире цепочки поставок часто бывают очень длинными. Их разрыв представляет угрозу для способности Соединенных Штатов производить продукцию, имеющую решающее значение для национальной обороны и безопасности. Следовательно Соединенные Штаты должны поддерживать и развивать собственную производственную и оборонную промышленную базу и контролировать цепочки поставок критически важного сырья и компонентов.

Потеря более 60 000 американских заводов, ключевых компаний и почти 5 миллионов производственных рабочих мест с 2000 года угрожает подорвать возможности удовлетворения потребностей национальной обороны промышленностью Соединенных Штатов. Это вызывает озабоченность руководства США по поводу здоровья производственной и оборонной промышленной базы. Продолжающаяся потеря промышленных компаний, заводов или элементов цепочки поставок может нанести ущерб внутренним возможностям по созданию, поддержке, расширению или восстановлению промышленных возможностей, необходимых для национальной безопасности.

Производственные мощности и оборонная производственная база Соединенных Штатов были ослаблены не только потерей промышленных предприятий, но одновременно, вместе с потерей рабочих мест, были утеряны и многие профессиональные навыки и производственные специальности, необходимые для национальной обороны.

Таким образом, важнейшим национальным приоритетом является стратегическая поддержка активного внутреннего производственного сектора, укрепление производственной базы промышленности и формирование устойчивых цепочек поставок.

Для более глубокого анализа и выработки мер поддержки оборонной промышленности министерству обороны и другим профильным государственным структурам было поручено:

— определить номенклатуру военной и гражданской продукции, сырья, материалов и других товаров и услуг, которые имеют важное значение для национальной обороны;

— определить производственные возможности, необходимые для производства идентифицированной выше продукции;

— определить непредвиденные обстоятельства военного, террористического, экономического, природного, геополитического или иного характера, которые могут привести к нарушению или разрыву в цепочке поставок товаров, идентифицированных выше;

— оценить отказоустойчивость и производственный потенциал оборонной промышленной базы и цепочек поставок, включая оценку:

(i) производственных мощностей Соединенных Штатов и потенциала оборонной производственной базы, включая их способность модернизироваться для удовлетворения будущих потребностей;

(ii) пробелов в национальных производственных возможностях, связанных с национальной безопасностью, включая изначальное отсутствие, утрату или угрозу утраты или перепрофилирования критически важных производственных мощностей;

(iii) цепочек поставок с критическим звеном, отказ которого приводит к разрыву всей цепочки или цепочек поставок с ограниченной отказоустойчивостью, особенно у поставщиков третьего уровня и ниже;

(iv) потребления энергии и возможности повышения отказоустойчивости за счет лучшего управления энергопотреблением;

(v) наличия квалифицированной рабочей силы и системы её подготовки;

(vi) исключительного или доминирующего предложения критически важных для оборонной промышленности товаров (или их компонентов), странами, которые являются или могут стать недружественными США или внутренне нестабильными;

(vii) наличия заменителей или альтернативных источников для критически важной продукции;

— подготовить рекомендации по внесению изменений в законодательство и предложения президенту или руководителям федеральных структур, по устранению выявленных проблем.

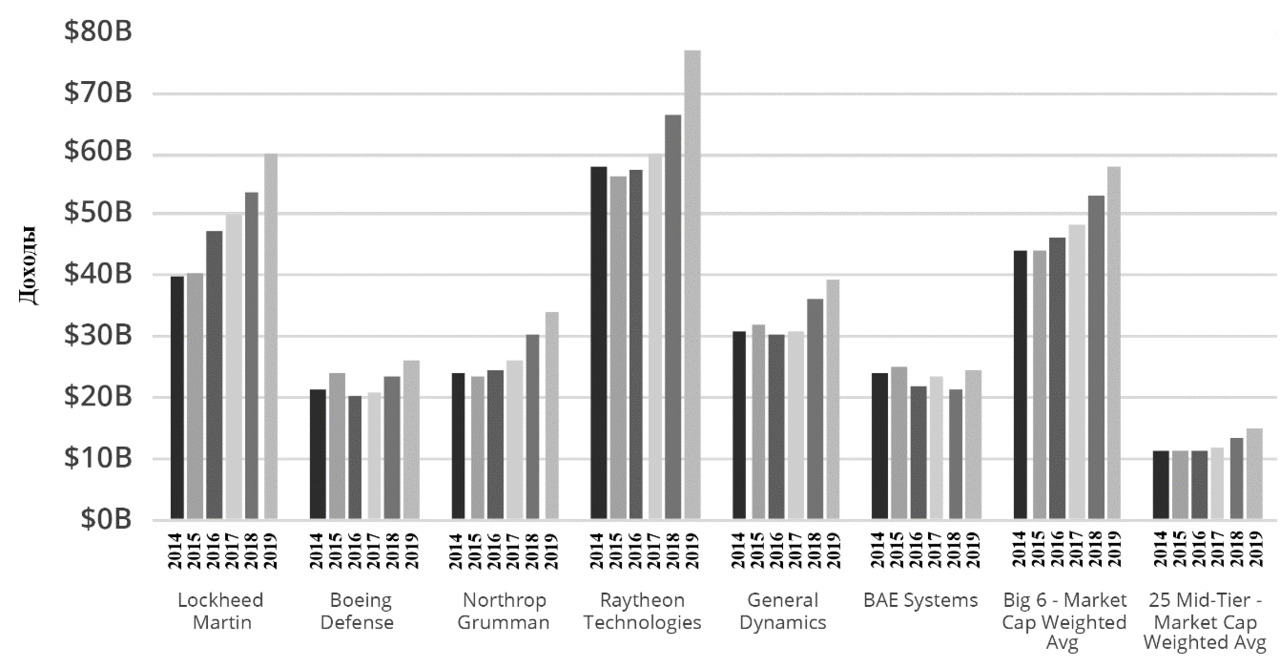

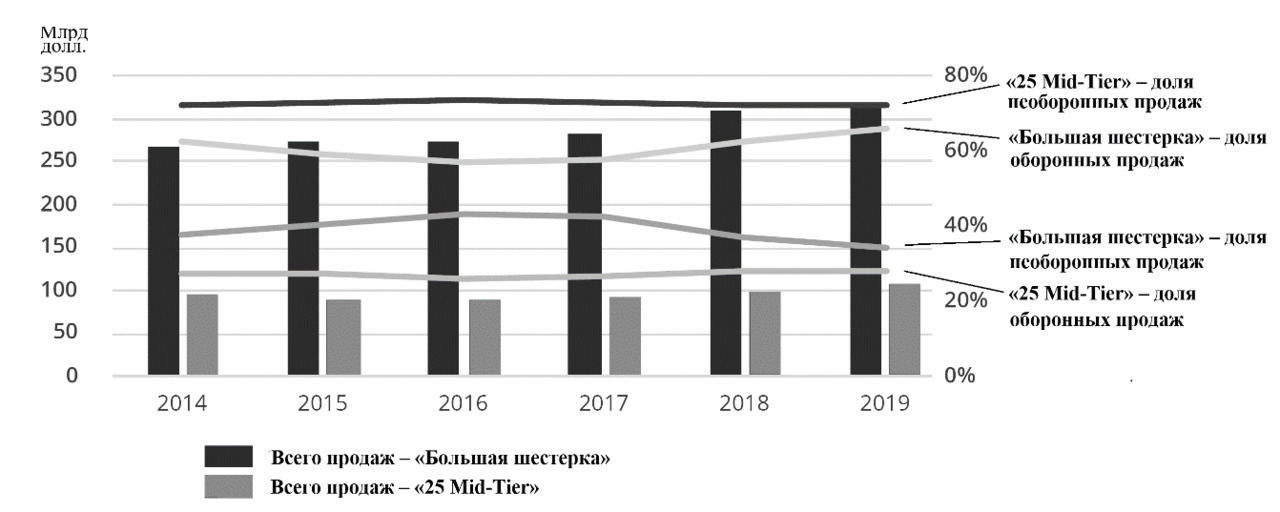

В упомянутом выше отчете Конгрессу о состоянии оборонной промышленной базы, подготовленному в январе 2021 года оценка оборонного сектора дается на основе анализа шести крупнейших основных поставщиков оборонной продукции (Lockheed Martin, Boeing, Northrop Grumman, Raytheon, General Dynamics и BAE Systems) вместе известных как «Большая шестерка» (Big Six). В 2019 году на их долю приходилось 32 процента всех контрактов министерства обороны США. Эта компании также являются крупнейшими в мире по доходам, получаемым от реализации оборонной продукции. Таким образом, состояние «Большой шестерки» позволяет оценить общее состояние всего оборонного сектора США.

По мнению авторов отчета, «Большая шестерка» финансово здорова, ее доля на рынке продолжает увеличиваться, доходы в целом увеличились, а средневзвешенный комбинированный годовой темп роста рыночной капитализации (Market Capitalization Weighted Average Compound Annnual Growth Rate) составил 5,6% в период с 2014 по 2019 год (рис. 2.1.7).

Непрерывный рост в оборонном секторе дополнительно иллюстрируется средневзвешенным значением темпа роста рыночной капитализации 25 американских оборонных поставщиков среднего уровня, включенных в список 100 ведущих компаний Defense News на 2020 год. На эти 25 компаний приходилось девять процентов всех основных контрактных обязательств министерства обороны США в 2019 году.

Средние доходы этих компаний ежегодно достигали примерно четверти средних доходов «Большой шестерки» и в целом увеличивались при средневзвешенном среднегодовом темпе роста рыночной капитализации на уровне 5,9% в период с 2014 по 2019 год (рис. 2.1.7).

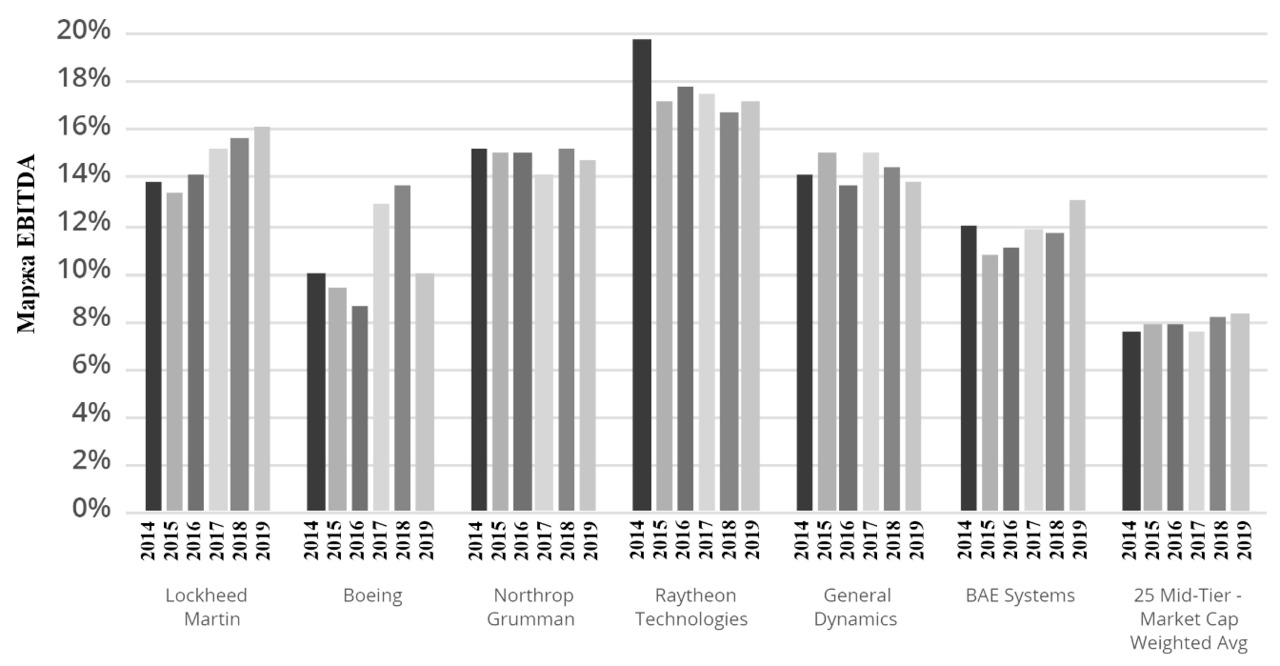

«Большая шестерка» также является прибыльной, демонстрируя положительные результаты по таким параметрам, как операционная прибыль, доналоговые расходы и амортизация (Earnings Before Interest Taxes Depreciation and Amortization, EBITDA), хотя за последние пять лет маржа варьировалась в зависимости от компании (рис. 2.1.8). Крупные поставщики продукции оборонного назначения в среднем за последний год наблюдали растущий спрос на их продукцию и услуги, что способствовало росту продаж и расширению масштабов, а также помогло снизить затраты и повысить конкурентоспособность. 25 поставщиков оборонных товаров среднего уровня (25 Mid-Tier Defense Suppliers) также демонстрируют стабильную прибыльность, хотя и с более низкой маржой, чем «Большая шестерка». Средневзвешенный среднегодовой темп роста капитализации 25 компаний среднего уровня по EBITDA в период с 2014 по 2019 год составил 1,9 процента.

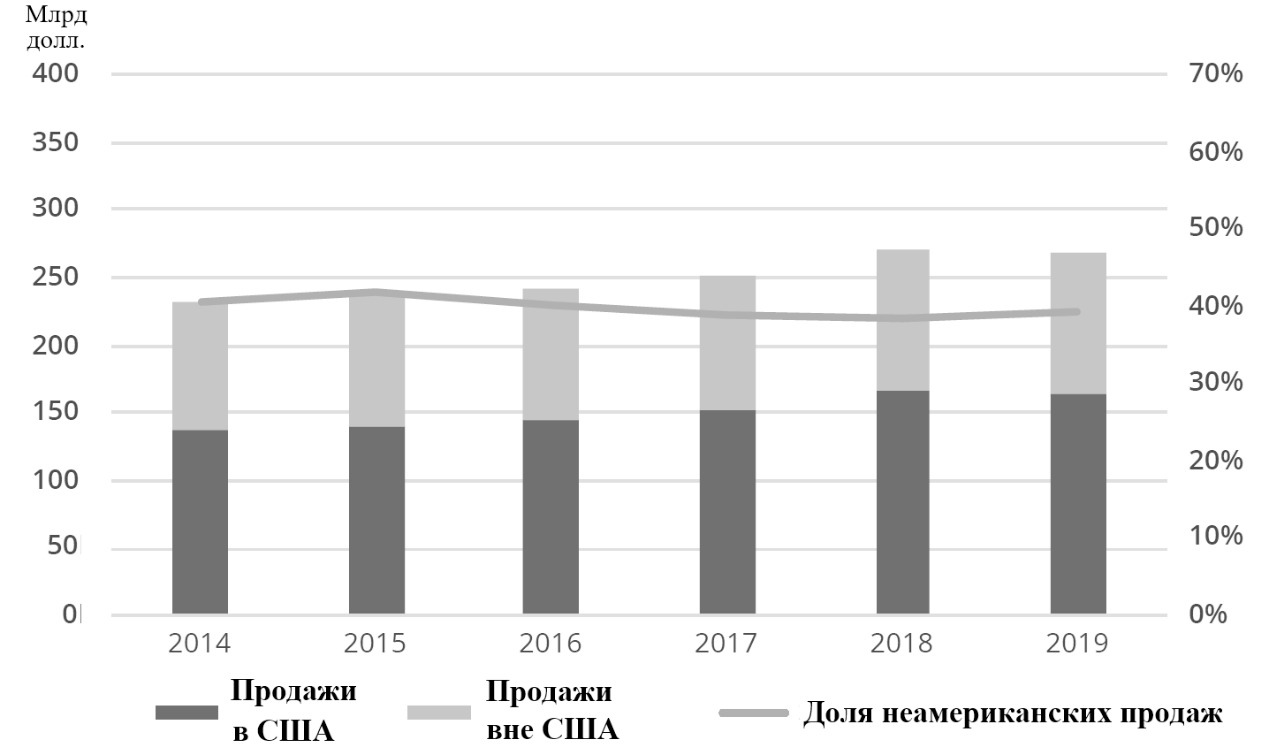

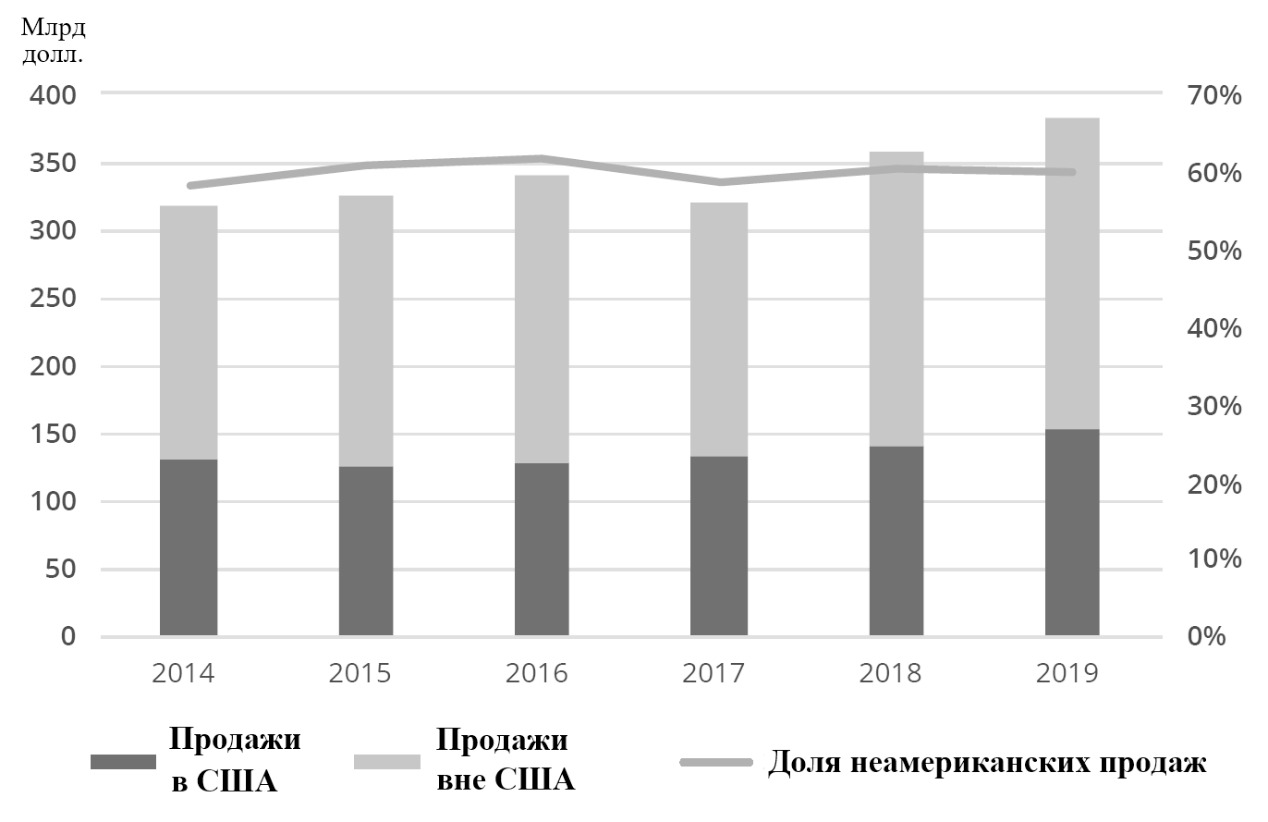

Однако для поддержания роста выручки и смягчения цикличности оборонных расходов США некоторые фирмы продолжат диверсифицировать свою клиентскую базу, привлекая международных и не связанных с обороной клиентов. За последние несколько лет «Большая шестерка» сохранила относительно стабильную долю продаж за пределами США (рис. 2.1.9). Несмотря на минимальные изменения в процентах от общего дохода, международные продажи «Большой шестерки» увеличились в годовом исчислении на 2,3 процента за последние шесть лет. Продажи вне США сохранили более высокую долю от общего объема продаж 25 поставщиков оборонных товаров среднего уровня, в основном благодаря включению 12 зарубежных поставщиков оборонных товаров в список из 25 (рис. 2.1.10). Продажи «Большой шестерки» и 25 поставщиков среднего уровня в США выросли примерно на три процента в годовом исчислении с 2014 года. Продажи 25 поставщиков среднего уровня были не такими постоянными, но в годовом исчислении увеличились на 4,3 процента с 2014 по 2019 год.

Исторически сложилось так, что «Большая шестерка» имела тенденцию к росту доходов, не связанных с обороной. В 2019 году доля выручки от бизнеса, не связанного с обороной, снизилась для этой группы компаний, в первую очередь из-за потерь коммерческих продаж Boeing в результате прекращения эксплуатации самолетов 737-Max и исторической реорганизации бизнес-сегмента после слияния United Technologies и Raytheon (рис. 2.1.11).

Как видно из приведенных материалов, оборонная промышленная база: США в целом, по экономическим показателям, демонстрирует устойчивый рост. Вместе с тем, оборонная промышленная база предназначена для обеспечения национальной безопасности, а для достижения этой цели экономические показатели не являются единственно важными. Ключевое значение имеет возможность оборонной промышленной базы, в случае угрозы национальной безопасности, оперативно осуществлять мобилизационное развертывание и быстро наращивать объемы производства военной продукции. Для этого могут быть задействованы и внеэкономические стимулы и методы управления. Также, и проблемы оборонной промышленной базы не всегда носят чисто экономический характер и то, что выгодно с точки зрения получения прибыли не всегда эффективно с точки зрения обеспечения национальной безопасности. Сюда относятся такие характерные для американской оборонной промышленной базы проблемы, как концентрация и монополизация оборонного рынка и проблемы безопасности цепочек поставок и зависимости от импорта сырья и материалов. Концентрация и монополизация оборонного рынка с одной стороны приводит к повышению прибыли ключевых оборонных поставщиков, но с другой стороны уменьшает конкуренцию, что, в свою очередь, приводит к отсутствию стимулов у производителей повышать качество выпускаемой продукции и вкладывать ресурсы в инновационное развитие. Проблемы безопасности цепочек поставок и зависимости от импорта сырья и материалов важны, поскольку с точки зрения бизнес-процессов, американским компаниям выгодно размещать производство и закупать сырье за рубежом, но для национальной безопасности такая стратегия приводит к критической зависимости от иностранных поставщиков, которые могут, в случае необходимости, разорвать сложившиеся цепочки поставок.

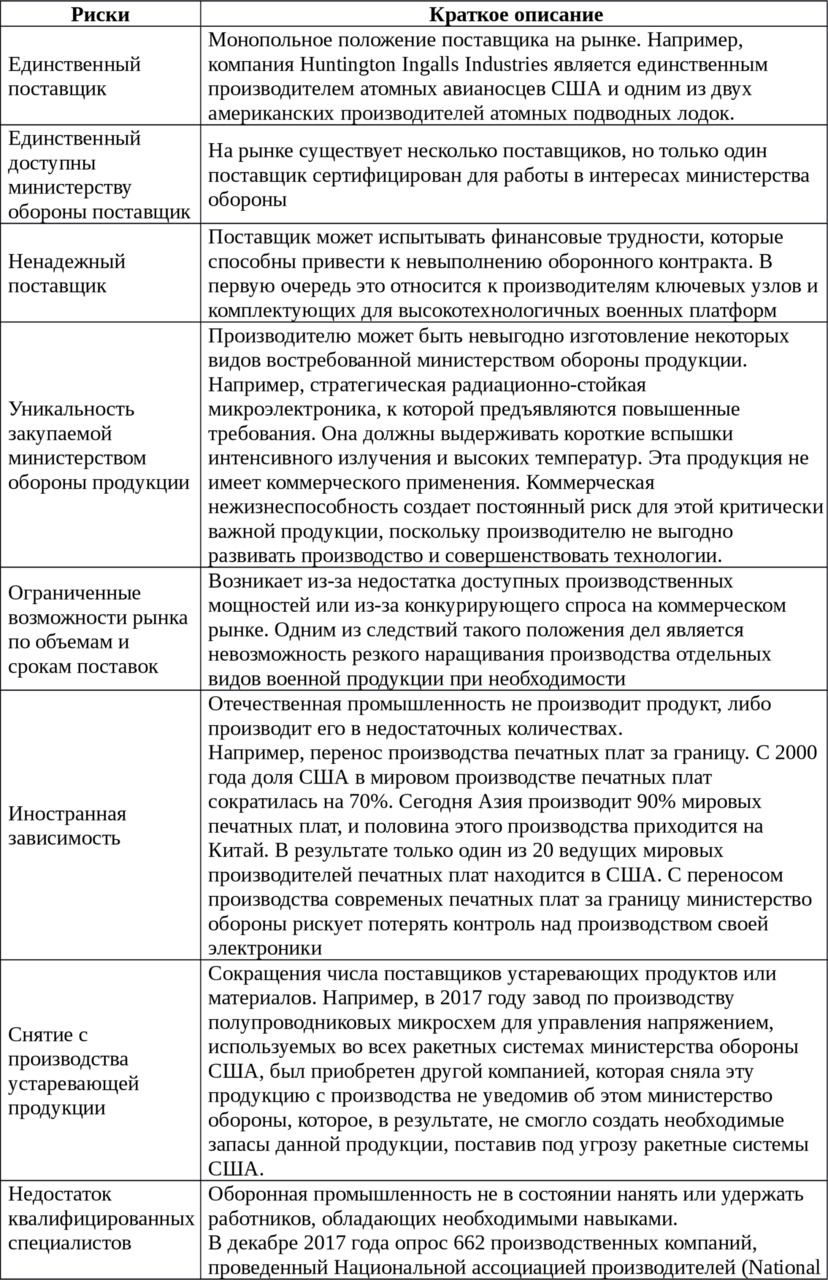

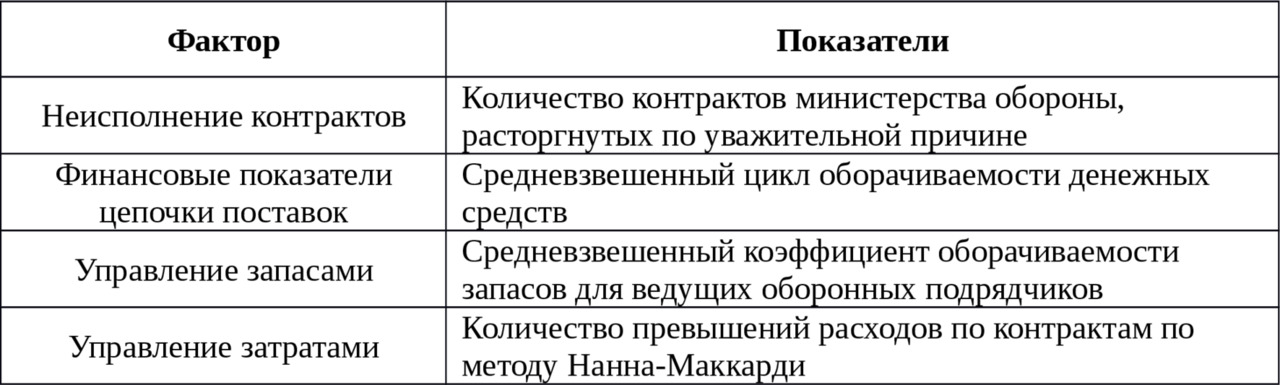

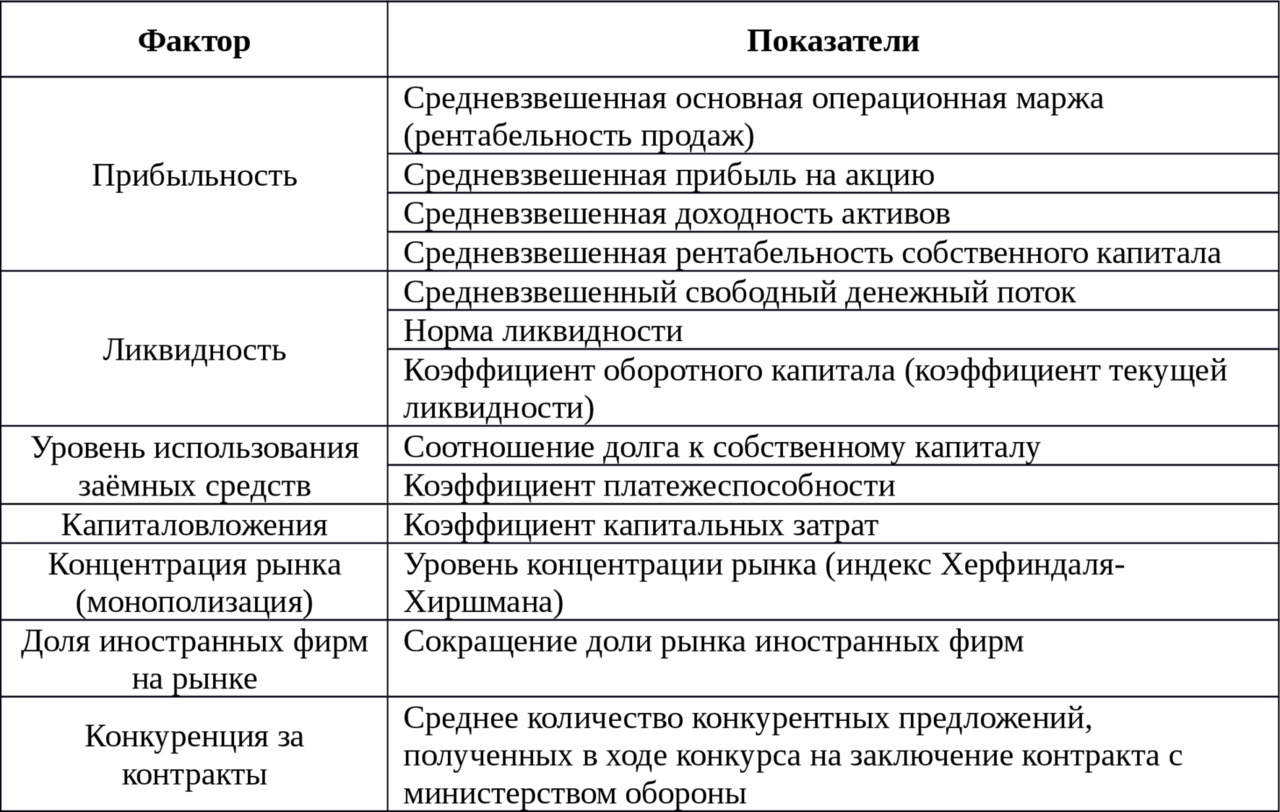

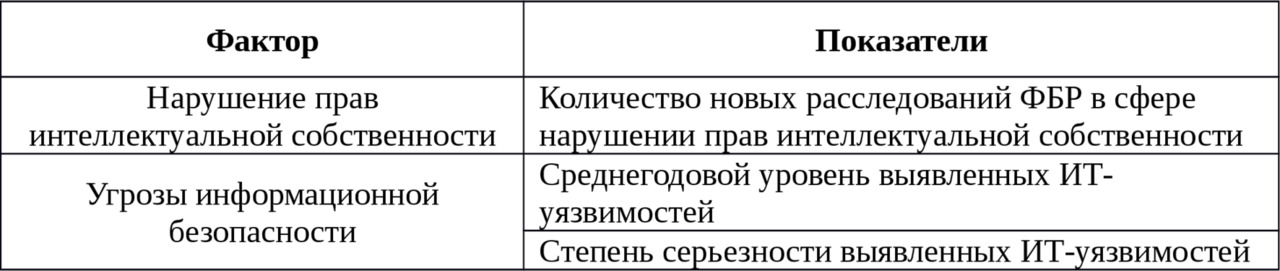

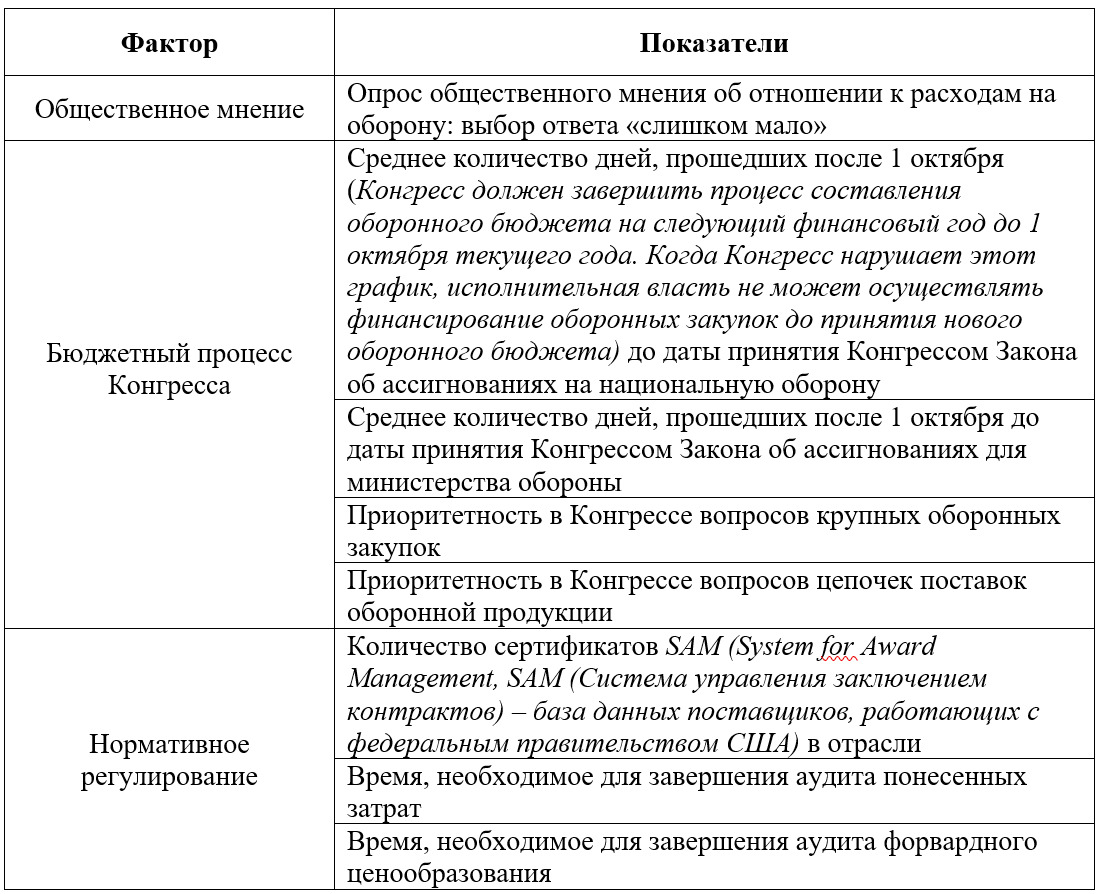

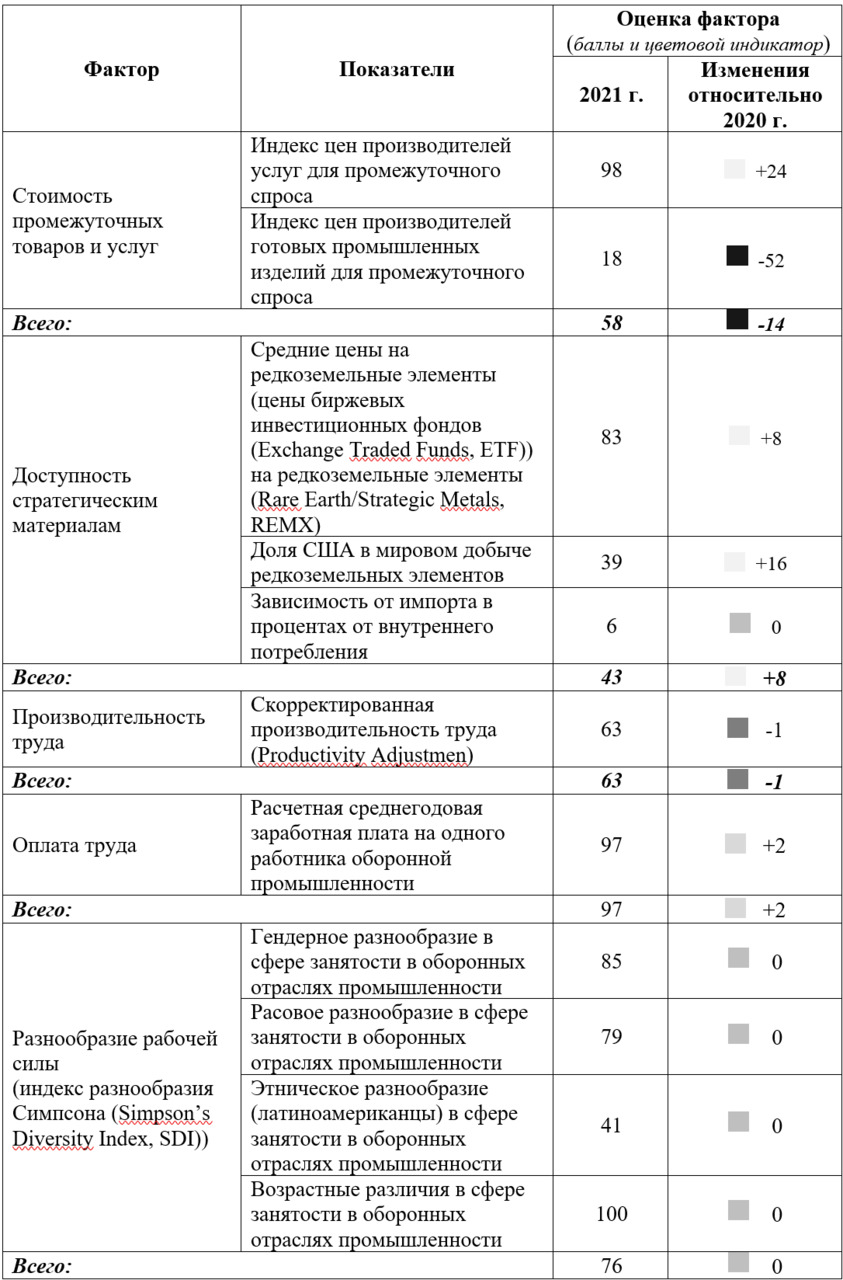

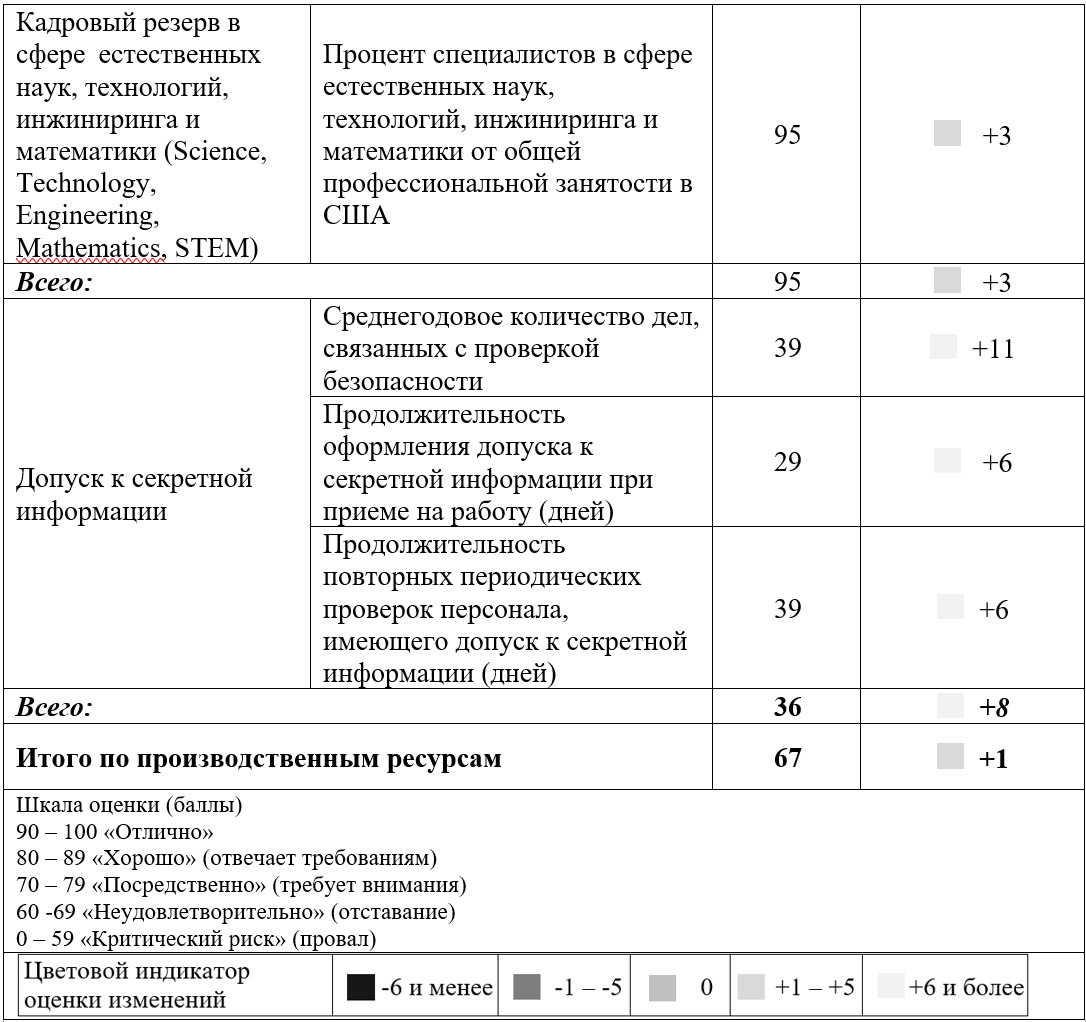

Среди проблем, с которыми сталкивается оборонная промышленная база США, выделяется группа рисков, которые вызывают повышенное беспокойство у министерства обороны, как у основного заказчика (табл. 2.1.1).

2.2 Оценка состояния и готовности к развертыванию оборонной промышленной базы. Исследование 2022 года

2.2.1 Методика исследования

Оценка состояния и готовности к развертыванию оборонной промышленной базы проводится Национальной ассоциацией оборонной промышленности США (National Defense Industrial Association, NDIA) ежегодно. Результаты очередной оценки опубликованы в феврале 2022 года. Оценка проводится по единой методике и это позволяет анализировать динамику происходящих процессов. Рассмотрим подробнее эту методику, а далее обратимся к результатам использования этой методики для оценки американской оборонной промышленной базы.

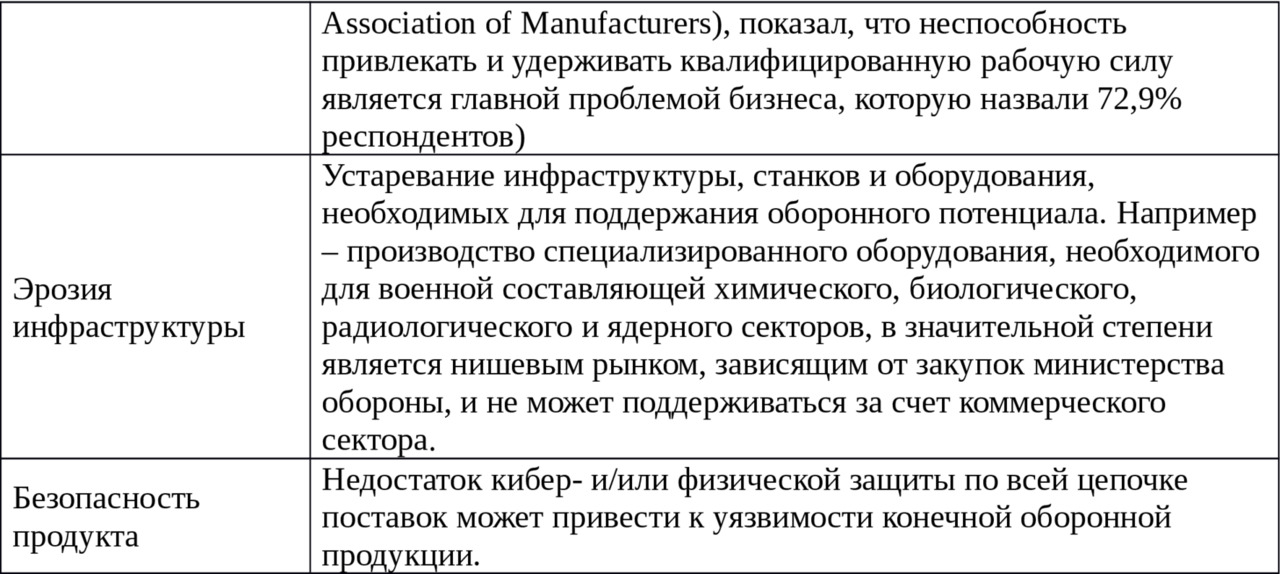

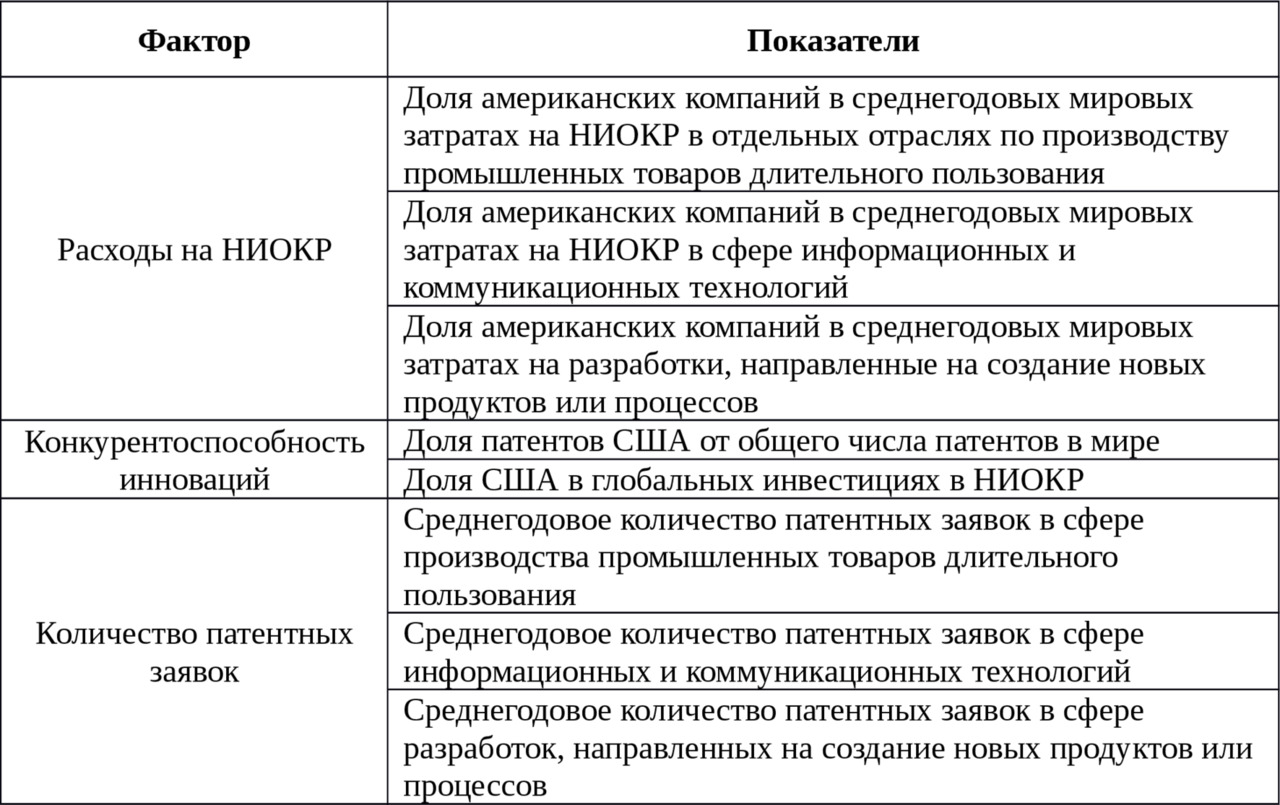

Сложность и масштабы оборонной промышленной базы ставят исследователя перед необходимостью тщательного отбора оцениваемых факторов и показателей, которые могут быть полезны для их оценки. Рассматриваемая методика основана на подходе, предложенном Статистическим управлением и Управлением по науке, технологиям и промышленности (Statistics Directorate and the Directorate for Science, Technology and Industry) Организации экономического сотрудничества и развития (Organisation for Economic Cooperation and Development, OECD), совместно с Отделом эконометрики и прикладной статистики Объединенного исследовательского центра (Econometrics and Applied Statistics Unit of the Joint Research Centre) Европейской комиссии (European Commission). Указанный подход предполагает использование составных (интегральных) показателей для оценки ситуации в таких областях, как конкурентоспособность промышленности, устойчивое развитие, глобализация и инновации.

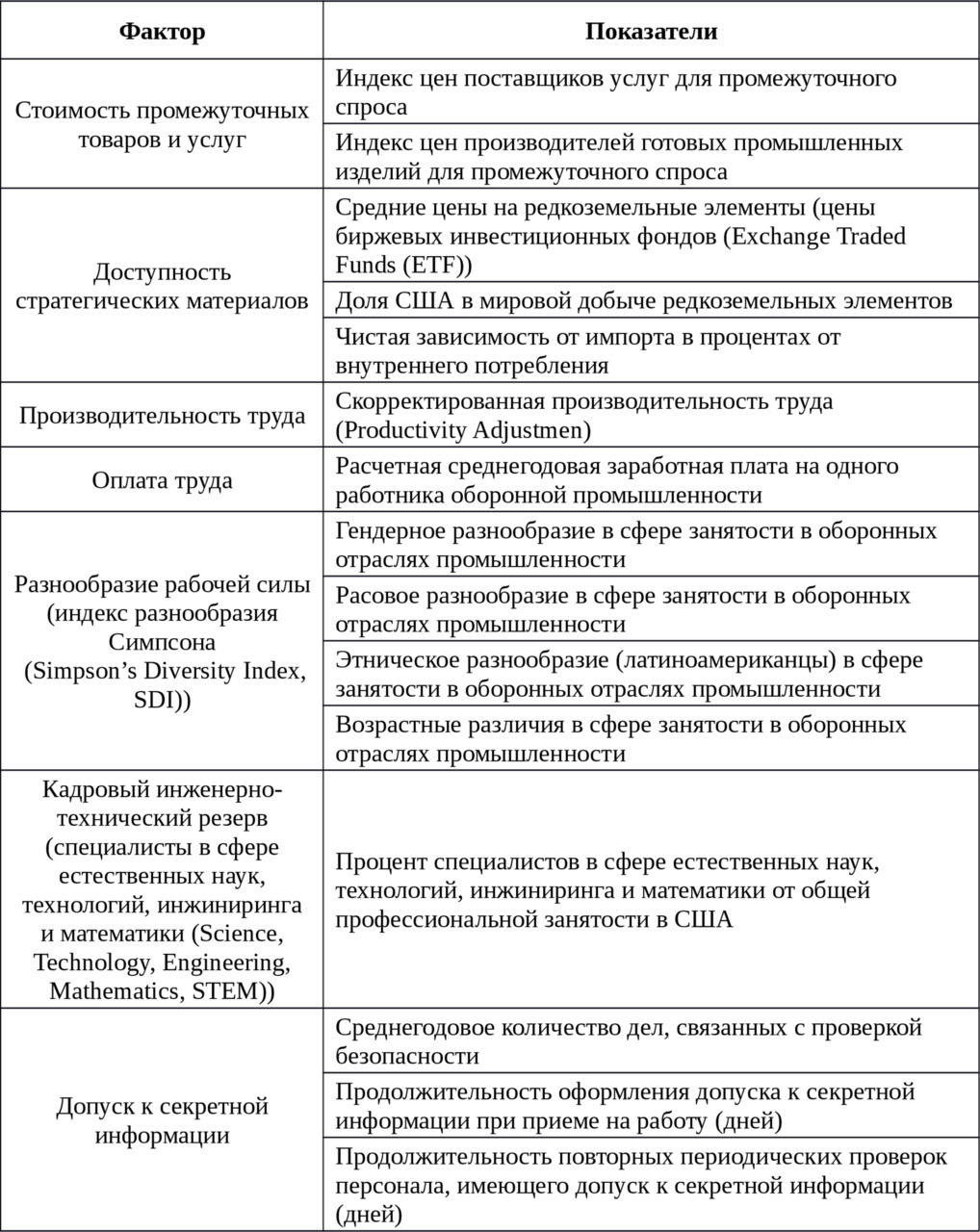

В рамках рассматриваемой методики предлагается использовать интегральные показатели для оценки таких сегментов, как: «спрос», «производственные ресурсы», «инновации», «цепочки поставок», «конкуренция», «промышленная безопасность», «политические и нормативные факторы», «потенциал наращивания производства» и «новые технологии».

В каждом из сегментов выделяется группа ключевых факторов, которые, по мнению авторов методики, в совокупности позволяют оценить состояние и готовность оборонной промышленной базы государства. Интегральные показатели упрощают задачу интерпретации влияния отдельных факторов за счет их объединения в итоговую оценку на основе обобщенной модели (рис. 2.2.1).

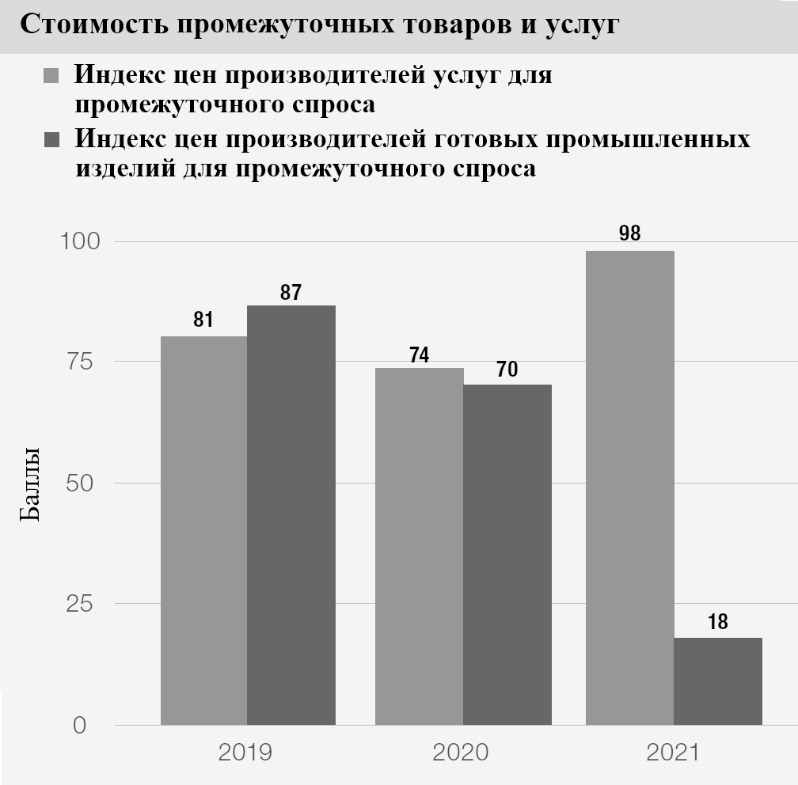

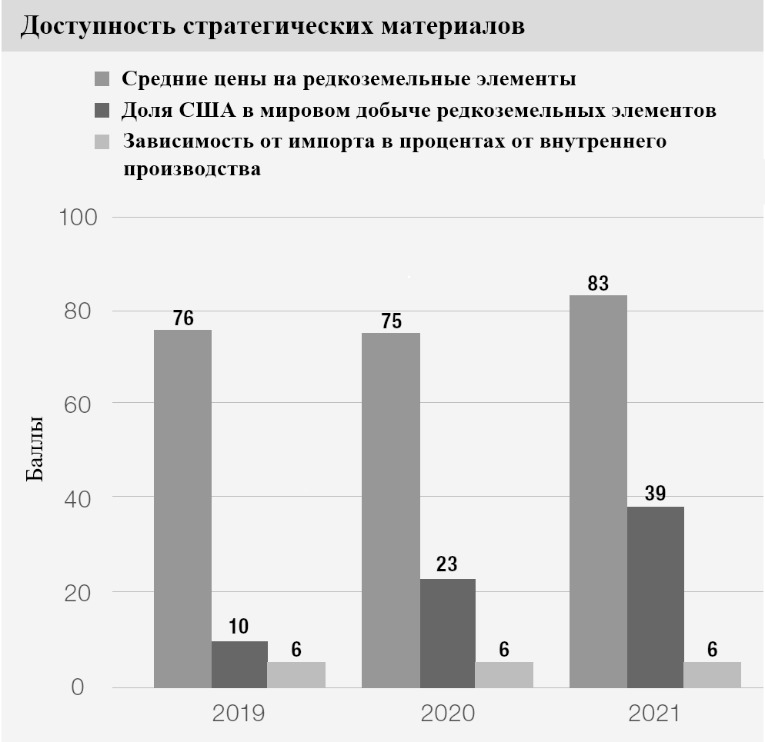

Факторы оцениваются по одному или нескольким показателям более низкого уровня. Например, при расчете интегрального показателя для оценки сегмента «Производственные ресурсы», помимо прочих оценивается фактор «Доступ к стратегическим материалам». Для оценки этого фактора рассматриваются показатели «Средние цены на редкоземельные элементы (цены биржевых инвестиционных фондов (Exchange Traded Funds (ETF))», «Доля страны в мировом добыче редкоземельных элементов» и «Чистая зависимость страны от импорта в процентах от внутреннего потребления».

Всего в рассматриваемой методике анализируется более 50 показателей, значения которых могут быть получены из общедоступных статистических материалов или рассчитаны на их основе.

Баллы для оценки показателя рассчитываются на основе сравнения среднего значения этого показателя и контрольного базового значения, оцениваемого в 100 баллов. Базовые значения представляют собой либо исторические пиковые значения (максимальное значение показателя за прошлые годы), либо, в некоторых случаях, когда это концептуально приемлемо, идеальные стандартные значения.

Оценка каждого фактора рассчитывается путем нахождения среднего арифметического всех показателей, используемых для оценки данного фактора, а интегральный показатель для оценки сегмента рассчитывается как среднее арифметическое всех используемых для его оценки факторов. Аналогичным образом, путем усреднения оценок всех сегментов, рассчитывается итоговая оценка состояния и готовности оборонной промышленной базы.

Авторы рассматриваемой методики предлагают следующую интерпретацию полученных рассмотренным выше способом оценок.

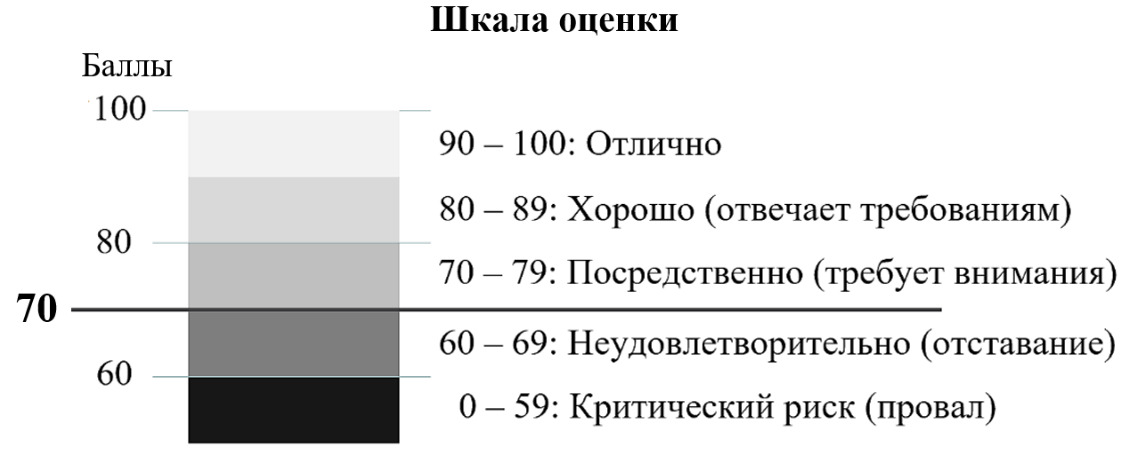

Состояние оборонной промышленной базы оценивается как позитивное, если итоговая оценка находится в диапазоне 70—100 баллов и как негативное при итоговой оценке менее 70 баллов. Внутри этого деления предусмотрена более детальная градация (рис. 2.2.2)

Методика разрабатывалась для оценки состояния и готовности оборонной промышленной базы США, но может быть применима, после соответствующей адаптации, к оценке оборонной промышленной базы любой страны. Представленный подход позволяет получить объемную картину состояния оборонной промышленной базы. Отслеживание изменений итоговой оценки на отдельных временных интервалах (например — ежегодно, как это делает Национальная ассоциация оборонной промышленности США, табл. 2.2.1) позволяет анализировать динамику изменений и формировать обобщенную статистическую информацию.

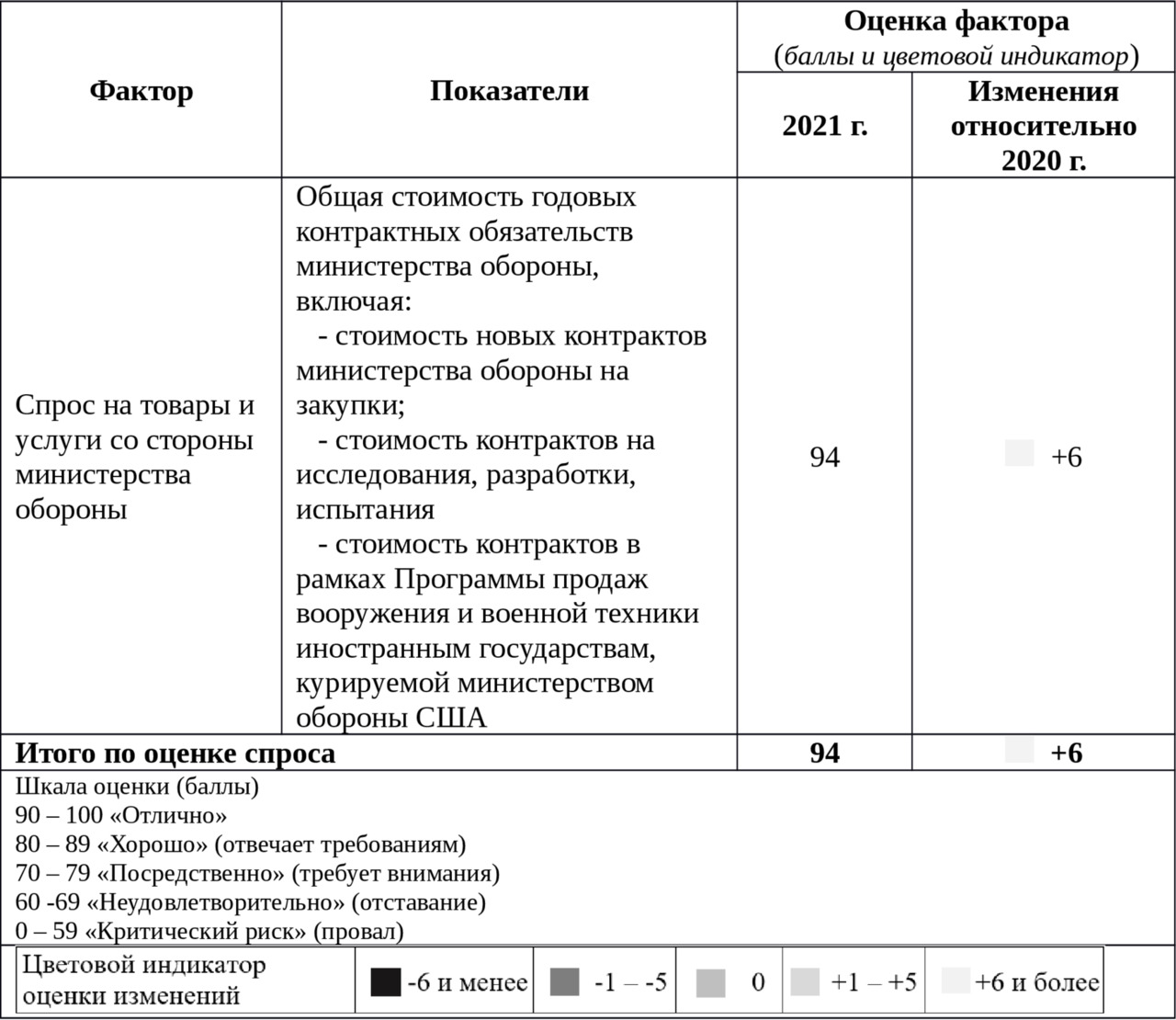

Изменение оценки в 2021 году относительно 2020 года (столбец 5) приведено в соответствии со следующей шкалой:

Помимо своих аналитических преимуществ, предложенный подход, за счет своей наглядности, способствуют использованию полученных результатов не только экспертным сообществом, но и более широким кругом заинтересованных специалистов и лиц, принимающих решения.

Рассмотрим подробнее подходы к оценке отдельных сегментов.

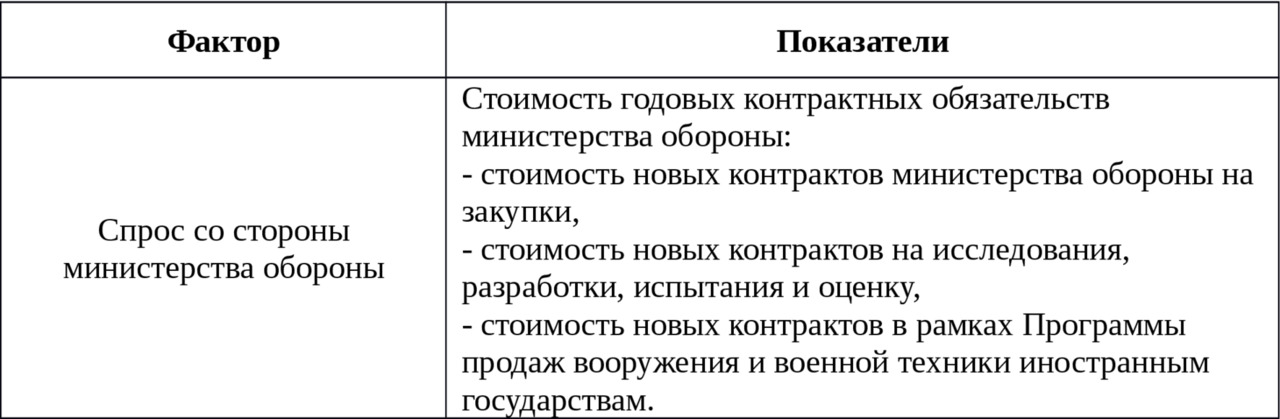

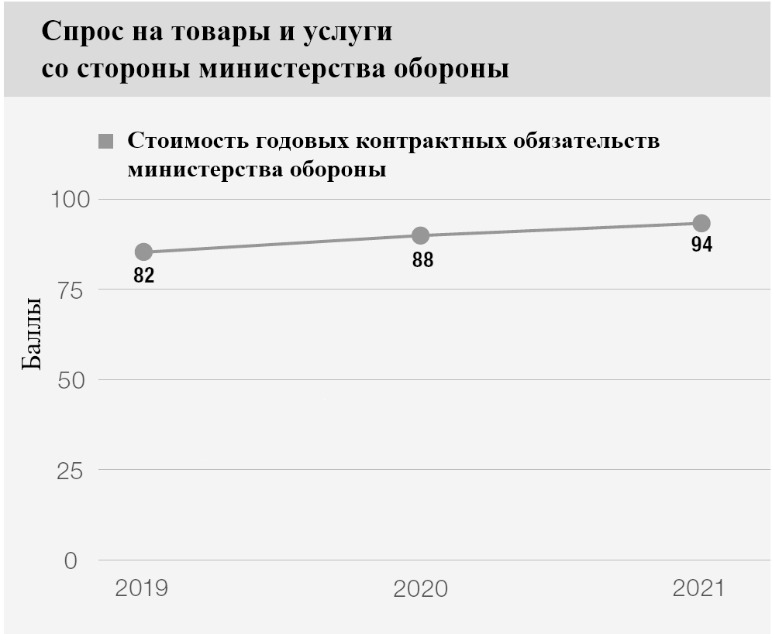

Сегмент «Оценка спроса»

Масштабы спроса на продукцию оборонных компаний, как внутри страны, так и за рубежом, являются важнейшим фактором, влияющим на состояние оборонной промышленной базы; без надежного рынка государственных контрактов и зарубежных продаж спрос будет недостаточным для поддержания её динамичного развития. Стабильность и предсказуемость спроса на товары и услуги оборонного назначения напрямую влияют на готовность компаний выделять ресурсы как на оборонное производство, так и на исследования и разработку важнейших технологий.