Бесплатный фрагмент - Крипторынок. FOREX. Фондовая биржа

Трейдинг по корреляциям

Введение

Трейдинг — один из самых доходных видов бизнеса в мире. Это не просто профессия, а искусство, которое, при должном мастерстве, способно обеспечить финансовую свободу и доход на всю жизнь. Представьте: вы открываете терминал, анализируете графики, замечаете синхронное движение акций Apple и индекса S&P 500 или противоположные колебания валютных пар EUR/USD и USD/JPY, входите в сделку и через несколько часов фиксируете прибыль. Это не фантазия, а реальность корреляционного трейдинга — мощного подхода, использующего взаимосвязи активов для создания устойчивых стратегий. Да, путь к успеху в трейдинге непрост: он требует знаний, дисциплины и умения управлять рисками в условиях волатильности, вызванной решениями Федеральной резервной системы (ФРС), данными по инфляции или новостями рынка. Но результат того стоит. Эта книга — ваш проводник в мир корреляционного трейдинга, где сложные концепции превращаются в практические инструменты, а упорство открывает двери к финансовой независимости. Она создана, чтобы вдохновить вас, вооружить знаниями и мотивировать действовать, обещая доход, который будет работать на вас всю жизнь.

Почему трейдинг стоит изучить?

Трейдинг выделяется среди других видов бизнеса своей доходностью и гибкостью. В отличие от традиционного предпринимательства, где нужны офисы, сотрудники и годы на раскрутку, трейдинг требует лишь ноутбука, доступа к рынку и знаний. Потенциал прибыли огромен: профессиональные трейдеры зарабатывают от 20% до 100% годовых на капитал, а некоторые, вроде Пола Тюдора Джонса или Рэя Далио, превратили трейдинг в миллиардные состояния. Корреляционный трейдинг, использующий взаимосвязи активов — акции (Apple и SPY), криптовалюты (BTC и ETH), валютные пары (EUR/USD и USD/JPY) — позволяет минимизировать риски и стабильно зарабатывать даже в турбулентные времена.

Но трейдинг — это не лёгкие деньги. Рынок не прощает импульсивности и неподготовленности. Положительные корреляции, такие как между Apple и SPY (r ≈ 0.7–0.9), усиливают риск переэкспозиции, отрицательные, как между EUR/USD и USD/JPY (r ≈ -0.5 до -0.8), требуют точного хеджирования, а низкие, вроде XAU/USD и Apple (r ≈ -0.2 до 0.2), — сбалансированного подхода. Без знаний и дисциплины убытки неизбежны. Эта книга делает сложное доступным, разбивая корреляционный трейдинг на понятные шаги, подкреплённые примерами, формулами и историями реальных трейдеров. Она учит не просто торговать, а создавать систему, которая приносит прибыль десятилетиями.

Что вы найдёте в этой книге?

Эта книга — не сухой учебник, а практическое руководство, созданное для тех, кто хочет превратить трейдинг в источник дохода. Она охватывает всё, что нужно для успеха в корреляционном трейдинге:

— Технические основы: Вы узнаете, как анализировать корреляции через платформы, такие как TradingView и CoinGecko, и использовать их для подтверждения входов. Например, как пробой уровня SPY сигнализирует о покупке Apple при r> 0.8.

— Управление рисками: Вы освоите формулу размера позиции

— которая учитывает волатильность и корреляции, защищая капитал. Стоп-лоссы на 1.5 × ATR и риск 1–2% станут вашими щитами.

— Психология трейдинга: Эмоции — главный враг трейдера. Книга научит, как справляться со страхом и жадностью, используя торговый план, дыхательные техники и автоматизацию сигналов.

— Истории успеха: Реальные примеры трейдеров покажут, как дисциплина и корреляционные стратегии приводят к прибыли даже после неудач.

— Практические методы: от ведения журнала до выбора активов, таких как Microsoft, QQQ или USD/CHF, книга даёт инструменты для создания устойчивых портфелей.

Материал сложен, но структурирован так, чтобы новички могли начать с азов, а опытные трейдеры — углубить знания. Каждая глава — это шаг к мастерству, подкреплённый примерами сделок, расчётами и рекомендациями. Вы не просто читаете — вы строите систему, которая работает.

Почему эта книга — ваш лучший выбор?

Многие книги о трейдинге либо перегружены теорией, либо обещают быстрые деньги без усилий. Эта книга другая. Она честно говорит: трейдинг сложен, но результат оправдывает затраты. Корреляционный трейдинг — это не азартная игра, а наука, где успех зависит от знаний и дисциплины. Здесь вы найдёте:

— Уникальный подход: Фокус на корреляциях отличает книгу от стандартных руководств. Вы научитесь использовать взаимосвязи активов для снижения рисков и повышения доходности.

— Практическая ценность: Каждая глава содержит конкретные примеры — от расчёта позиций для BTC и ETH до хеджирования через EUR/USD и USD/JPY. Вы сможете применить знания сразу.

— Мотивация и поддержка: Истории трейдеров, таких как Эмма Кларк, преодолевшая страх убытков, или Натан Грей, освоивший хеджирование, вдохновляют не сдаваться.

— Долгосрочная выгода: Навыки корреляционного трейдинга — это инвестиция в будущее. Освоив их, вы получите источник дохода, независимый от экономических кризисов.

Книга написана живым языком, без лишней воды, с акцентом на реальные ситуации. Она не обещает миллионы за ночь, но даёт проверенный путь к стабильной прибыли. Если вы готовы учиться, анализировать и действовать, эта книга станет вашим ключом к финансовой свободе.

Кому подойдёт эта книга?

— Новичкам: если вы только начинаете, книга поможет разобраться в корреляциях, рисках и психологии, заложив фундамент для успешной торговли.

— Опытным трейдерам: если вы уже торгуете, но хотите повысить доходность и снизить риски, корреляционные стратегии дадут новые инструменты.

— Инвесторам: если вы ищете способ диверсифицировать портфель, книга научит использовать корреляции для балансировки активов.

— Тем, кто ценит свободу: Трейдинг даёт независимость — работайте из любой точки мира, управляя своим временем и доходом.

Независимо от вашего уровня, книга адаптируется к вашим целям, предлагая чёткие шаги для прогресса.

Что вы получит��, изучив книгу?

Изучение корреляционного трейдинга — это вложение в себя, которое окупается многократно. После прочтения вы сможете:

— Создавать портфели, устойчивые к рыночным шокам, используя положительные, отрицательные и низкие корреляции.

— Рассчитывать позиции, минимизируя риск, с помощью формулы, учитывающей волатильность и взаимосвязи активов.

— Управлять эмоциями, следуя торговому плану и применяя техники релаксации, чтобы избежать импульсивных решений.

— Анализировать корреляции через TradingView и CoinGecko, подтверждая входы точными сигналами.

— Зарабатывать стабильно, адаптируясь к изменениям, вызванным решениями ФРС, данными CPI или новостями.

Но главное — вы обретёте уверенность. Трейдинг перестанет быть хаотичным занятием, а станет системой, где каждый шаг подконтролен. Ваш депозит будет расти, а стресс — уменьшаться. Это не просто навык, а стиль жизни, где вы управляете своим будущим.

Представьте себя через год: вы открываете терминал, проверяете корреляцию между Apple и SPY, рассчитываете позицию, входите в сделку и спокойно фиксируете прибыль. Ваш портфель растёт, а вы наслаждаетесь свободой, работая из кафе в Париже или дома в Москве. Это не мечта — это реальность, доступная каждому, кто готов учиться и действовать. Да, материал сложен: корреляции, формулы, психология требуют усилий. Но каждый час, потраченный на изучение, — это инвестиция в доход, который будет с вами всю жизнь.

Не откладывайте. Рынок не ждёт — он вознаграждает тех, кто готов. Возьмите эту книгу, начните с первой главы, настройте демо-счёт и сделайте первый шаг. Истории трейдеров доказывают: любой, кто дисциплинирован и целеустремлён, может освоить корреляционный трейдинг. Вы не просто покупаете книгу — вы покупаете билет в мир финансовой независимости. Откройте её, и пусть ваш путь к успеху начнётся прямо сейчас!

Глава 1. Что такое корреляции и как они работают

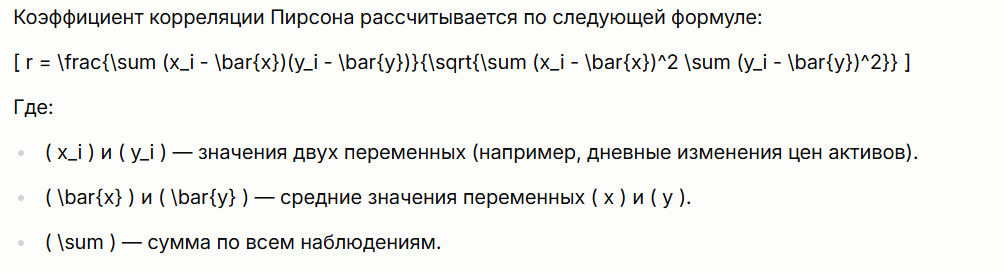

Определение корреляции и её математическая основа (коэффициент корреляции Пирсона)

Корреляция — это статистическая мера, которая описывает степень и направление взаимосвязи между двумя переменными, такими как цены финансовых активов. В трейдинге корреляция помогает понять, как движение одного актива, например валютной пары EUR/USD, связано с движением другого, например GBP/USD или золота. Эта информация позволяет трейдерам прогнозировать цены, хеджировать риски и разрабатывать стратегии, основанные на закономерностях рынка. В основе корреляционного анализа лежит математический инструмент — коэффициент корреляции Пирсона, который обеспечивает количественную оценку силы и характера связи между активами. Этот раздел раскрывает суть корреляции, её роль в трейдинге и математические принципы, лежащие в основе коэффициента Пирсона.

Сущность корреляции в финансовых рынках

На финансовых рынках корреляция отражает, как цены двух активов движутся относительно друг друга. Если два актива, например акции Apple и Microsoft, растут или падают одновременно, они демонстрируют положительную корреляцию. Если один актив, например USD/JPY, растёт, а другой, например золото, падает, их корреляция отрицательная. Если движения активов не связаны, корреляция близка к нулю. Понимание этих связей критически важно для трейдеров, поскольку позволяет:

— Прогнозировать цены: движение одного актива может сигнализировать о вероятном движении другого.

— Управлять рисками: корреляции помогают избежать чрезмерной концентрации позиций в активах, движущихся одинаково.

— Находить торговые возможности: расхождения в коррелированных активах создают потенциал для арбитража или парного трейдинга.

Корреляции возникают из-за фундаментальных, экономических и психологических факторов. Например, валютные пары EUR/USD и GBP/USD часто движутся синхронно, поскольку экономики еврозоны и Великобритании тесно связаны через торговлю и политику Европейского Союза. Аналогично, Bitcoin и Ethereum коррелируют, так как оба актива зависят от настроений на криптовалютном рынке. Однако корреляции не статичны — они могут усиливаться или ослабевать под влиянием новостей, изменений процентных ставок или рыночной волатильности. Понимание математической основы корреляции помогает трейдерам количественно оценивать эти связи и применять их в торговле.

Коэффициент корреляции Пирсона: определение и интерпретация

Коэффициент корреляции Пирсона — наиболее распространённый инструмент для измерения корреляции в трейдинге. Он был разработан британским статистиком Карлом Пирсоном и применяется для оценки линейной зависимости между двумя переменными. В контексте финансов это могут быть, например, дневные изменения цен двух активов, таких как индекс S&P 500 и Bitcoin. Коэффициент Пирсона обозначается как (r) и принимает значения от -1 до +1:

— (r = +1): идеальная положительная корреляция. Два актива движутся в одном направлении с одинаковой амплитудой. Например, если цена EUR/USD растёт на 1%, GBP/USD тоже растёт на 1%.

— (r = -1): идеальная отрицательная корреляция. Активы движутся в противоположных направлениях с одинаковой амплитудой. Например, рост USD/JPY на 1% сопровождается падением золота на 1%.

— (r = 0): отсутствие корреляции. Движения активов не связаны. Например, цена акций небольшой компании может не зависеть от движения нефти.

— (0 <r <1): частичная положительная корреляция. Активы движутся в одном направлении, но не всегда синхронно.

— (-1 <r <0): частичная отрицательная корреляция. Активы движутся в противоположных направлениях, но не строго зеркально.

В трейдинге коэффициенты корреляции редко достигают крайних значений (±1), так как рынки подвержены шуму и внешним факторам. Например, корреляция между EUR/USD и GBP/USD может составлять (r = 0.85), что указывает на сильную, но не идеальную положительную связь. Понимание значений (r) помогает трейдерам оценивать, насколько надёжна корреляция для торговых решений.

Разберём формулу на простом примере. Предположим, вы анализируете корреляцию между дневными изменениями цен EUR/USD ((x)) и GBP/USD ((y)) за 10 дней. Вот шаги расчёта:

— Соберите данные: запишите процентные изменения цен для каждой пары за каждый день.

— Вычислите средние: найдите среднее значение изменений для EUR/USD ((\bar {x})) и GBP/USD ((\bar {y})).

— Найдите отклонения: для каждого дня вычтите среднее значение из фактического ((x_i — \bar {x}), (y_i — \bar {y})).

— Умножьте отклонения: перемножьте отклонения для каждой пары наблюдений (((x_i — \bar {x}) (y_i — \bar {y}))).

— Суммируйте произведения: найдите сумму всех произведений отклонений.

— Вычислите знаменатель: найдите сумму квадратов отклонений для каждой переменной ((\sum (x_i — \bar {x}) ^2), (\sum (y_i — \bar {y}) ^2)), перемножьте их и извлеките квадратный корень.

— Разделите: разделите сумму произведений отклонений на знаменатель, чтобы получить (r).

Пример расчёта для пяти дней:

— Средние: (\bar {x} = (0.5 — 0.3 +0.8 — 0.1 +0.2) / 5 = 0.22%), (\bar {y} = (0.4 — 0.2 +0.7 +0.0 +0.3) / 5 = 0.24%).

— Отклонения: для первого дня (x_1 — \bar {x} = 0.5 — 0.22 = 0.28), (y_1 — \bar {y} = 0.4 — 0.24 = 0.16).

— Произведения отклонений: ((0.28) (0.16) = 0.0448). Повторите для всех дней и суммируйте.

— Квадраты отклонений: ((0.28) ^2 = 0.0784), суммируйте для всех (x) и (y).

— Подставьте в формулу и вычислите (r).

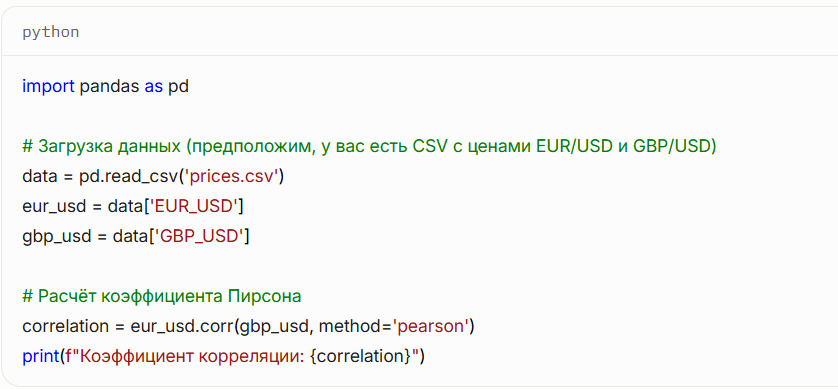

Ручной расчёт может быть трудоёмким, поэтому трейдеры используют инструменты, такие как Excel, Python или TradingView, для автоматизации. Кстати, в интернете есть бесплатные ресурсы, которые в режиме реального времени показывают коэффициенты корреляции. Пользоваться или очень удобно и не нужно самим писать код и собирать данные.

В книге мы предоставим код на Python для расчёта коэффициента Пирсона, который вы сможете адаптировать под свои данные.

Практическое применение коэффициента Пирсона в трейдинге

Коэффициент Пирсона широко используется в трейдинге для анализа корреляций между активами. Вот несколько примеров применения:

— Парный трейдинг: если EUR/USD и GBP/USD имеют (r = 0.9), трейдер может открыть длинную позицию по GBP/USD и короткую по EUR/USD, если их движения временно расходятся, ожидая восстановления корреляции.

— Хеджирование: если USD/JPY и золото имеют (r = -0.8), трейдер может хеджировать длинную позицию по USD/JPY короткой позицией по золоту, чтобы снизить риск.

— Диверсификация портфеля: выбирая активы с низкой корреляцией ((r \approx 0)), например акции и облигации, инвестор снижает волатильность портфеля.

— Подтверждение сигналов: если стратегия указывает на покупку Bitcoin, а коррелированный актив, например Ethereum ((r = 0.85)), показывает аналогичный сигнал, это увеличивает уверенность в сделке.

Пример из практики: трейдер анализирует корреляцию между индексом Nasdaq и Bitcoin за последние 30 дней и получает (r = 0.75). Это указывает на сильную положительную корреляцию, вероятно, вызванную интересом институциональных инвесторов к обоим активам. Если Nasdaq начинает расти, трейдер может открыть длинную позицию по Bitcoin, ожидая аналогичного движения. Однако если корреляция временно нарушается (Bitcoin падает, а Nasdaq растёт), это может сигнализировать об арбитражной возможности.

Ограничения коэффициента Пирсона

Несмотря на свою популярность, коэффициент Пирсона имеет ограничения, которые трейдеры должны учитывать:

— Линейная зависимость: Пирсон измеряет только линейные связи. Если два актива имеют нелинейную зависимость (например, движение одного замедляется при сильном росте другого), коэффициент может недооценивать связь.

— Чувствительность к выбросам: аномальные движения цен, вызванные новостями, могут исказить (r). Например, резкое падение Bitcoin из-за регуляторных новостей может временно снизить его корреляцию с Ethereum.

— Временная нестабильность: корреляции меняются со временем. Коэффициент (r = 0.9) за последние 30 дней не гарантирует такой же связи в будущем. Трейдерам нужно регулярно обновлять анализ.

— Шум на коротких таймфреймах: на минутных или часовых графиках корреляции могут быть менее надёжными из-за рыночного шума. Дневные или недельные данные обычно дают более стабильные результаты.

Для преодоления этих ограничений трейдеры могут использовать дополнительные методы, такие как скользящие корреляции (анализ (r) за разные периоды) или альтернативные коэффициенты, например корреляцию Спирмена для нелинейных зависимостей. В книге мы рассмотрим эти подходы в последующих главах, но Пирсон остаётся основой благодаря своей простоте и универсальности.

Как рассчитать корреляцию в трейдинге: инструменты и данные

Для расчёта коэффициента Пирсона трейдерам нужны данные о ценах активов, обычно в виде процентных изменений или абсолютных значений закрытия. Источники данных включают:

— Платформы для трейдинга: MetaTrader 5 предоставляет исторические данные по валютным парам и индикаторы для анализа корреляций.

— Аналитические сервисы: TradingView позволяет строить корреляционные матрицы для акций, индексов и криптовалют.

— Программирование: Python с библиотеками pandas и numpy упрощает расчёт корреляций для больших наборов данных.

— Брокерские терминалы: многие брокеры, такие как Interactive Brokers, предоставляют API для доступа к данным.

Пример кода на Python для расчёта корреляции:

Этот код вычисляет (r) для двух активов. В книге мы предоставим более сложные примеры, включая визуализацию корреляционных матриц и анализ нескольких активов одновременно.

Выбор периода для анализа корреляции

Период анализа влияет на результаты. Короткие периоды (например, 10 дней) отражают текущие рыночные условия, но могут быть нестабильными. Длинные периоды (например, 100 дней) дают более устойчивые результаты, но могут упускать недавние изменения. Трейдерам стоит экспериментировать с разными таймфреймами:

— Краткосрочный трейдинг: 10–30 дней для внутридневных или недельных стратегий.

— Среднесрочный трейдинг: 30–90 дней для позиционной торговли.

— Долгосрочные инвестиции: 90–360 дней для портфельного анализа.

Пример: корреляция между Bitcoin и Ethereum за 30 дней может быть (r = 0.9), но за 90 дней — (r = 0.7), если рынок пережил периоды независимого движения альткоинов. Трейдеры должны выбирать период, соответствующий их горизонту торговли, и регулярно обновлять анализ.

Корреляция и причинно-следственные связи

Важно помнить, что корреляция не означает причинности. Высокая корреляция между двумя активами, например (r = 0.85) между Nasdaq и Bitcoin, не доказывает, что движение одного вызывает движение другого. Оба актива могут реагировать на общий фактор, такой как настроения инвесторов или политика центральных банков. Трейдерам нужно сочетать корреляционный анализ с фундаментальным и техническим анализом, чтобы понять причины связей и избежать ложных выводов.

Например, в 2022 году Bitcoin и акции технологических компаний демонстрировали высокую корреляцию из-за интереса институциональных инвесторов. Однако корреляция ослабла, когда регуляторные новости начали влиять на крипторынок независимо от фондового рынка. Понимание контекста помогает трейдерам интерпретировать (r) и применять его в стратегиях.

Практическое задание: расчёт корреляции

Чтобы закрепить материал, попробуйте следующее задание:

— Выберите две валютные пары, например EUR/USD и GBP/USD, или два других актива (акции, криптовалюты).

— Соберите данные о дневных изменениях цен за последние 30 дней (используйте TradingView, Yahoo Finance или брокерский терминал).

— Рассчитайте коэффициент Пирсона вручную (в Excel) или с помощью Python.

— Интерпретируйте результат: если (r> 0.7), подумайте, как использовать эту корреляцию для парного трейдинга; если (r <-0.7), рассмотрите хеджирование.

— Запишите выводы в торговый журнал: какие факторы (новости, события) могли повлиять на корреляцию?

Это задание поможет вам освоить расчёт корреляции и начать применять его в реальной торговле. В следующих главах мы углубимся в стратегии, основанные на этих расчётах.

Коэффициент корреляции Пирсона — фундаментальный инструмент, позволяющий трейдерам количественно оценивать взаимосвязи между активами. Он превращает интуитивное понимание рыночных связей в точные цифры, которые можно использовать для прогнозирования, хеджирования и разработки стратегий. Понимание его математической основы, интерпретации и ограничений даёт трейдерам твёрдую основу для анализа корреляций на форекс, фондовом и криптовалютном рынках. С помощью инструментов, таких как Python и TradingView, вы сможете быстро рассчитывать корреляции и применять их в торговле, открывая путь к более осознанным и прибыльным решениям.

Виды корреляций: положительная, отрицательная, нулевая

Корреляция в трейдинге описывает, как цены двух активов движутся относительно друг друга, предоставляя трейдерам ценную информацию для прогнозирования, управления рисками и поиска торговых возможностей. Корреляции делятся на три основных типа: положительная, отрицательная и нулевая. Каждый тип имеет уникальные характеристики и практическое применение на форекс, фондовом и криптовалютном рынках. Понимание этих видов корреляций, их проявления в реальных рыночных условиях и способов их использования позволяет трейдерам разрабатывать эффективные стратегии, такие как парный трейдинг, хеджирование или арбитраж. Этот раздел подробно разбирает каждый тип корреляции, их значение для трейдинга и примеры применения на различных рынках.

Положительная корреляция: движение в одном направлении

Положительная корреляция возникает, когда два актива движутся в одном направлении: если один растёт, другой тоже растёт, и наоборот. В терминах коэффициента корреляции Пирсона, положительная корреляция выражается значениями от 0 до +1, где +1 означает идеальную синхронность. На практике идеальная корреляция редка, но значения (r> 0.7) считаются сильной положительной корреляцией, а (0.3 <r <0.7) — умеренной.

Примеры положительной корреляции

На форекс положительная корреляция часто наблюдается между валютными парами, связанными с экономически близкими регионами. Например, EUR/USD и GBP/USD имеют сильную положительную корреляцию (обычно (r \approx 0.85–0.95)), так как экономики еврозоны и Великобритании зависят от схожих факторов, таких как политика Европейского центрального банка, торговые соглашения и глобальные экономические тренды. Если EUR/USD растёт на фоне ослабления доллара США, GBP/USD с высокой вероятностью последует за ним.

На фондовом рынке положительная корреляция типична для акций внутри одного сектора. Акции технологических компаний, таких как Apple и Microsoft, часто движутся синхронно (например, (r \approx 0.8)), поскольку зависят от общих драйверов: спроса на инновации, отчётов о прибыли или макроэкономических условий. Аналогично, биржевые индексы, такие как S&P 500, и ETF, отслеживающие их, например SPY, демонстрируют почти идеальную корреляцию ((r \approx 0.99)).

На криптовалютном рынке положительная корреляция ярко выражена между Bitcoin и альткоинами, такими как Ethereum или Cardano. Когда Bitcoin растёт из-за притока капитала или позитивных новостей, альткоины часто следуют за ним, показывая корреляцию (r \approx 0.7–0.9). Например, в бычьем рынке 2021 года рост Bitcoin на 10% обычно сопровождался ростом Ethereum на 8–12%.

Применение в трейдинге

Положительная корреляция полезна для нескольких стратегий:

— Усиление сигналов: если технический анализ указывает на покупку EUR/USD, а коррелированная пара GBP/USD показывает аналогичный сигнал, это повышает уверенность в сделке. Трейдер может открыть позиции по обеим парам, усиливая потенциальную прибыль, но с учётом увеличенного риска.

— Парный трейдинг: временные расхождения в коррелированных активах создают возможности для заработка. Например, если EUR/USD растёт быстрее, чем GBP/USD, несмотря на их корреляцию (r = 0.9), трейдер может купить GBP/USD и продать EUR/USD, ожидая, что цены выровняются.

— Подтверждение трендов: на фондовом рынке рост акций Nvidia может подтвердить бычий тренд в технологическом секторе, побуждая трейдера открыть позицию по ETF XLK, который коррелирует с Nvidia.

Риски и ограничения

Положительная корреляция увеличивает риски, если трейдер открывает позиции по нескольким коррелированным активам. Например, покупка EUR/USD и GBP/USD эквивалентна удвоению ставки на ослабление доллара США. Если доллар неожиданно укрепится, убытки будут пропорционально выше. Чтобы избежать этого, трейдеры должны:

— Рассчитывать размер позиции с учётом корреляции.

— Использовать стоп-лоссы для ограничения потерь.

— Диверсифицировать портфель, включая активы с низкой или отрицательной корреляцией.

Пример: трейдер открывает длинные позиции по EUR/USD и GBP/USD, не учитывая их корреляцию (r = 0.9). Неожиданное решение ФРС повысить ставки укрепляет доллар, и обе позиции приносят убытки. Если бы трейдер уменьшил объём позиций или добавил хедж, например, короткую позицию по золоту, убытки могли бы быть снижены.

Отрицательная корреляция: движение в противоположных направлениях

Отрицательная корреляция возникает, когда два актива движутся в противоположных направлениях: рост одного сопровождается падением другого. Коэффициент Пирсона принимает значения от -1 до 0, где -1 — идеальная отрицательная корреляция, (r <-0.7) — сильная, а (-0.7 <r <-0.3) — умеренная. Отрицательные корреляции особенно ценны для хеджирования и диверсификации.

Примеры отрицательной корреляции

На форекс отрицательная корреляция часто наблюдается между парами, включающими доллар США, и безопасными активами. Например, USD/JPY и золото (XAU/USD) имеют сильную отрицательную корреляцию (r \approx -0.7–-0.9). Когда инвесторы ищут убежище в золоте во время экономической нестабильности, USD/JPY падает, так как йена укрепляется. Аналогично, USD/CHF и EUR/USD могут показывать отрицательную корреляцию (r \approx -0.6), поскольку швейцарский франк часто укрепляется, когда евро слабеет.

На фондовом рынке отрицательные корреляции возникают между секторами или классами активов. Например, акции энергетических компаний (ExxonMobil) и транспортных компаний (Delta Airlines) могут иметь отрицательную корреляцию (r \approx -0.5), так как рост цен на нефть увеличивает прибыль энергетического сектора, но повышает затраты авиакомпаний. Акции и облигации также часто демонстрируют отрицательную корреляцию (r \approx -0.4–-0.6), особенно в периоды повышения процентных ставок.

На криптовалютном рынке отрицательная корреляция менее распространена, но встречается между волатильными активами и стейблкоинами. Например, Bitcoin и USDT имеют почти нулевую или слегка отрицательную корреляцию (r \approx -0.2), так как USDT остаётся стабильным, пока Bitcoin колеблется. В периоды паники Bitcoin может коррелировать отрицательно с золотом (r \approx -0.3), если инвесторы выбирают традиционные убежища.

Применение в трейдинге

Отрицательная корреляция открывает уникальные возможности:

— Хеджирование: трейдер с длинной позицией по USD/JPY может открыть короткую позицию по золоту, чтобы защитить капитал от резкого падения USD/JPY. Если рынок движется против USD/JPY, прибыль от золота компенсирует убытки.

— Арбитраж: если USD/CHF и EUR/USD (r = -0.8) временно движутся в одном направлении, трейдер может продать USD/CHF и купить EUR/USD, ожидая восстановления корреляции.

— Диверсификация портфеля: инвестор, держащий акции технологических компаний, может добавить облигации или золото, чтобы снизить волатильность портфеля, используя их отрицательную корреляцию.

Риски и ограничения

Отрицательные корреляции не всегда стабильны. В периоды рыночной паники, таких как кризис 2008 года, корреляции между активами могут становиться положительными, так как инвесторы массово продают рисковые активы. Например, акции и облигации, обычно отрицательно коррелированные, в 2020 году временно двигались вместе из-за глобальной неопределённости. Трейдерам нужно:

— Регулярно обновлять анализ корреляций.

— Использовать фундаментальный анализ для понимания причин изменения корреляций.

— Избегать чрезмерного хеджирования, которое может снизить потенциальную прибыль.

Пример: трейдер хеджирует длинную позицию по Nasdaq короткой позицией по золоту, полагаясь на их корреляцию (r = -0.7). Однако неожиданное решение ФРС снижает корреляцию до (r = -0.2), и обе позиции приносят убытки. Если бы трейдер проверил корреляцию за последние 10 дней, он мог бы выбрать другой актив для хеджа.

Нулевая корреляция: отсутствие связи

Нулевая корреляция означает, что движения двух активов не связаны: рост или падение одного не влияет на другой. Коэффициент Пирсона близок к 0 (обычно (-0.3 <r <0.3)). Нулевая корреляция ценна для диверсификации, так как позволяет создавать портфели, устойчивые к рыночным колебаниям.

Примеры нулевой корреляции

На форекс нулевая корреляция может наблюдаться между парами, связанными с независимыми экономиками. Например, USD/JPY и AUD/NZD часто имеют корреляцию близкую к нулю (r \approx 0.1), так как японская йена зависит от азиатских рынков, а австралийский и новозеландский доллары — от сырьевых экономик.

На фондовом рынке нулевая корреляция встречается между активами из разных секторов или регионов. Например, акции фармацевтической компании (Pfizer) и ритейлера (Walmart) могут иметь корреляцию (r \approx 0.2), так как их бизнес-модели зависят от разных факторов: инноваций в медицине и потребительского спроса.

На криптовалютном рынке нулевая корреляция возможна между Bitcoin и некоторыми нишевыми токенами, связанными с новыми блокчейн-проектами. Например, токен DeFi-протокола может иметь корреляцию (r \approx 0.15) с Bitcoin, если его цена зависит от уникальных разработок, а не от общего рыночного тренда.

Применение в трейдинге

Нулевая корреляция используется для:

— Диверсификации: инвестор, держащий акции технологических компаний, может добавить акции фармацевтического сектора, чтобы снизить риск, связанный с падением технологий.

— Снижения волатильности портфеля: на форекс трейдер может комбинировать пары с низкой корреляцией, такие как USD/JPY и AUD/NZD, чтобы избежать зависимости от одного рыночного фактора.

— Избежания ложных сигналов: если корреляция между двумя активами близка к нулю, трейдер не будет ожидать, что движение одного предскажет движение другого, избегая ошибочных прогнозов.

Риски и ограничения

Нулевая корреляция не гарантирует полной независимости. В экстремальных рыночных условиях, таких как глобальные кризисы, корреляции между активами могут неожиданно становиться положительными. Например, в марте 2020 года акции из разных секторов, ранее не коррелированные, падали вместе из-за паники, вызванной пандемией. Трейдерам следует:

— Проверять корреляции на разных таймфреймах.

— Учитывать возможность временных изменений корреляции.

— Использовать стресс-тестирование портфеля для оценки поведения активов в кризис.

Пример: инвестор создаёт портфель из акций Pfizer и Walmart, полагая, что их корреляция (r = 0.2) обеспечит стабильность. Однако во время рецессии оба актива падают из-за общего спада потребительского спроса. Если бы инвестор добавил золото или облигации, портфель был бы более устойчивым.

Практическое использование видов корреляций

Каждый тип корреляции имеет свои преимущества в трейдинге:

Положительная корреляция:

— Стратегия: парный трейдинг. Если Bitcoin растёт на 5%, а Ethereum отстаёт, несмотря на (r = 0.85), трейдер покупает Ethereum и продаёт Bitcoin, ожидая выравнивания.

— Пример: в 2021 году трейдер заметил, что Ethereum отстаёт от Bitcoin на 3% за неделю. Открыв длинную позицию по Ethereum и короткую по Bitcoin, он заработал 2% прибыли, когда корреляция восстановилась.

Отрицательная корреляция:

— Стратегия: хеджирование. Трейдер с длинной позицией по Nasdaq (1000$) открывает короткую позицию по золоту (500$), используя их корреляцию (r = -0.7). Если Nasdaq падает на 5%, золото растёт на 4%, компенсируя часть убытков.

— Пример: в 2022 году трейдер хеджировал акции Tesla короткой позицией по облигациям, заработав на росте облигаций, когда акции упали из-за повышения ставок.

— Нулевая корреляция:

— Стратегия: диверсификация. Инвестор комбинирует USD/JPY и AUD/NZD в портфеле, чтобы снизить зависимость от азиатских или сырьевых рынков.

— Пример: трейдер, торгующий USD/JPY, добавил AUD/NZD, чтобы стабилизировать доходность, так как пары не коррелировали во время азиатского кризиса.

Инструменты для анализа корреляций

Для определения типа корреляции трейдерам доступны инструменты:

— MetaTrader 5: индикаторы корреляции для валютных пар, таких как EUR/USD и GBP/USD.

— TradingView: корреляционные матрицы для акций, индексов и криптовалют.

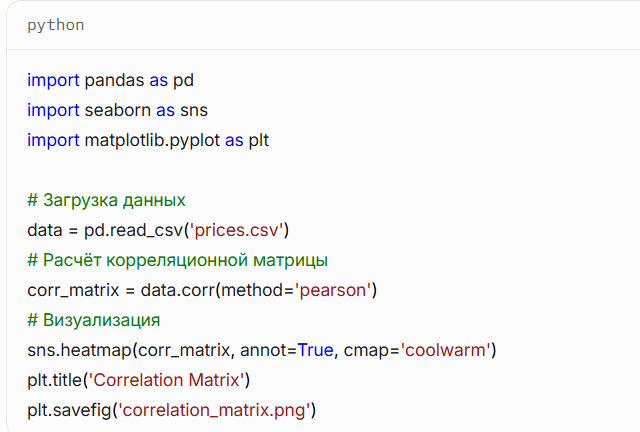

— Python: библиотеки pandas и numpy для расчёта корреляций и визуализации. Пример кода:

Этот код создаёт тепловую карту корреляций, где красный цвет обозначает положительную корреляцию, синий — отрицательную, а белый — нулевую.

Выбор периода для анализа

Тип корреляции зависит от периода анализа. Короткие промежутки (10–30 дней) подходят для внутридневных стратегий, но могут быть шумными. Длинные периоды (90–360 дней) дают устойчивые результаты для инвестиций. Например:

— Корреляция между Bitcoin и Ethereum за 10 дней может быть (r = 0.9), но за 90 дней — (r = 0.6), если альткоины двигались независимо.

— USD/JPY и золото могут показывать (r = -0.8) за 30 дней, но (r = -0.4) за год из-за изменения рыночных условий.

Трейдерам стоит тестировать корреляции на разных периодах и обновлять анализ еженедельно, чтобы учитывать текущие тренды.

Практическое задание: определение типа корреляции

Закрепите знания с помощью задания:

— Выберите три пары активов: одну с предполагаемой положительной корреляцией (например, EUR/USD и GBP/USD), одну с отрицательной (USD/JPY и золото) и одну с нулевой (USD/JPY и AUD/NZD).

— Соберите данные о дневных ценах за 30 дней (используйте Yahoo Finance, TradingView или брокерский терминал).

— Рассчитайте коэффициент Пирсона для каждой пары с помощью Excel или Python.

— Определите тип корреляции и подумайте, как использовать её: парный трейдинг для положительной, хеджирование для отрицательной, диверсификация для нулевой.

— Запишите в торговый журнал: какие стратегии вы бы применили и почему.

— Это задание поможет вам освоить анализ корреляций и подготовит к разработке стратегий в следующих главах.

Положительная, отрицательная и нулевая корреляции формируют основу для понимания взаимосвязей между активами. Положительная корреляция усиливает сигналы и поддерживает парный трейдинг, отрицательная идеальна для хеджирования и арбитража, а нулевая обеспечивает стабильность через диверсификацию. На форекс, фондовом и криптовалютном рынках эти типы корреляций открывают двери к прибыльным стратегиям, если трейдер понимает их природу и ограничения. С помощью инструментов, таких как Python и TradingView, и регулярного анализа вы сможете определять тип корреляции и использовать его для достижения торговых целей.

Факторы, влияющие на корреляции: экономические, геополитические, рыночные

Корреляции между финансовыми активами не возникают случайно — они формируются под воздействием множества факторов, которые определяют, как активы движутся относительно друг друга. Экономические события, геополитические изменения и рыночные условия создают сложную сеть взаимосвязей, влияющих на корреляции на форекс, фондовом и криптовалютном рынках. Понимание этих факторов позволяет трейдерам предвидеть изменения в корреляциях, адаптировать стратегии и использовать их для прогнозирования цен, хеджирования рисков и поиска торговых возможностей. Этот раздел разбирает ключевые факторы, влияющие на корреляции, их проявления на различных рынках и практические способы их учёта в трейдинге.

Экономические факторы

Экономические факторы — основа корреляций, поскольку финансовые рынки реагируют на макроэкономические данные, политику центральных банков и глобальные экономические тренды. Эти факторы создают системные связи между активами, усиливая или ослабляя их корреляции.

Политика центральных банков

Решения центральных банков, таких как Федеральная резервная система (ФРС), Европейский центральный банк (ЕЦБ) или Банк Японии, оказывают мощное влияние на корреляции. Изменения процентных ставок, программы количественного смягчения или ужесточения напрямую влияют на валюты, акции и другие активы.

— Форекс: повышение ставок ФРС укрепляет доллар США, вызывая отрицательную корреляцию между USD/JPY и золотом (r \approx -0.7–-0.9). Например, в 2022 году рост ставок ФРС усилил эту корреляцию, так как инвесторы уходили из золота в доллар. Валютные пары, такие как EUR/USD и GBP/USD, сохраняют высокую положительную корреляцию (r \approx 0.9), поскольку ослабление доллара из-за мягкой политики ФРС поддерживает обе пары.

— Фондовый рынок: повышение ставок снижает привлекательность акций, особенно технологических, усиливая отрицательную корреляцию между Nasdaq и облигациями (r \approx -0.5). В 2023 году рост доходности казначейских облигаций США вызвал падение акций, подтверждая эту связь.

— Криптовалютный рынок: мягкая политика центральных банков, например снижение ставок, увеличивает приток капитала в рисковые активы, усиливая положительную корреляцию между Bitcoin и фондовыми индексами (r \approx 0.6–0.8). В 2021 году низкие ставки способствовали синхронному росту Bitcoin и S&P 500.

Трейдеры могут использовать календарь экономических событий, чтобы отслеживать решения центральных банков и предсказывать изменения корреляций. Например, перед заседанием ФРС трейдер может проанализировать корреляцию USD/JPY и золота за последние 30 дней, чтобы подготовиться к возможным торговым сигналам.

Макроэкономические данные

Публикация данных по ВВП, инфляции, безработице и другим индикаторам влияет на корреляции, так как эти показатели формируют ожидания инвесторов.

— Форекс: высокий уровень инфляции в США укрепляет доллар, усиливая отрицательную корреляцию между EUR/USD и USD/CHF (r \approx -0.6–-0.8). Например, в 2022 году данные по инфляции в США вызвали синхронное падение EUR/USD и рост USD/CHF.

— Фондовый рынок: сильные данные по занятости в США могут повысить акции банковского сектора, но ослабить акции ритейлеров, создавая отрицательную корреляцию между секторами (r \approx -0.4). В 2020 году слабые данные по ВВП усилили корреляцию между акциями и золотом (r \approx 0.5), так как инвесторы искали убежища.

— Криптовалютный рынок: данные по инфляции влияют на ожидания по ставкам, усиливая корреляцию между Bitcoin и рисковыми активами, такими как акции технологических компаний (r \approx 0.7). В 2021 году высокая инфляция подтолкнула Bitcoin к росту вместе с Nasdaq.

Трейдерам стоит следить за ключевыми релизами, такими как Non-Farm Payrolls (NFP) или индекс потребительских цен (CPI), используя их для корректировки стратегий. Например, перед публикацией NFP трейдер может проверить корреляцию EUR/USD и GBP/USD, чтобы избежать двойного риска в случае неожиданных данных.

Экономические циклы

Фазы экономического цикла — рост, рецессия, восстановление — изменяют корреляции между активами. В периоды роста рисковые активы коррелируют сильнее, а в кризисы усиливаются корреляции между безопасными активами.

— Форекс: в рецессии йена и швейцарский франк укрепляются, усиливая отрицательную корреляцию между USD/JPY и USD/CHF с рисковыми парами, такими как AUD/USD (r \approx -0.7). В 2008 году эта корреляция стала ключевой для хеджирования.

— Фондовый рынок: во время роста корреляция между акциями технологических и потребительских секторов высока (r \approx 0.8). В рецессии акции и облигации часто демонстрируют отрицательную корреляцию (r \approx -0.6), как это было в 2020 году.

— Криптовалютный рынок: в бычьем цикле Bitcoin и альткоины, такие как Ethereum, показывают сильную положительную корреляцию (r \approx 0.9). В медвежьем рынке 2022 года корреляция Bitcoin с золотом временно стала положительной (r \approx 0.4), так как оба актива рассматривались как убежища.

Трейдеры могут анализировать экономические циклы через индикаторы, такие как индекс деловой активности (PMI), чтобы предсказывать изменения корреляций и адаптировать портфель.

Геополитические факторы

Геополитические события — войны, торговые конфликты, санкции, выборы — создают неопределённость, которая резко влияет на корреляции, усиливая или разрушая связи между активами.

Торговые войны и санкции

Торговые войны, такие как конфликт между США и Китаем в 2018–2019 годах, усиливают корреляции между активами, связанными с пострадавшими экономиками.

— Форекс: санкции против России в 2022 году ослабили рубль, усилив отрицательную корреляцию между USD/RUB и нефтью (r \approx -0.7), так как Россия — крупный экспортёр нефти. Китайский юань (USD/CNY) и австралийский доллар (AUD/USD) показали положительную корреляцию (r \approx 0.6) из-за зависимости Австралии от экспорта в Китай.

— Фондовый рынок: торговые войны ослабляют акции экспортёров, таких как Caterpillar, и усиливают корреляцию между акциями и сырьевыми валютами, например CAD (r \approx 0.5). В 2019 году акции технологических компаний США и Китая двигались синхронно вниз (r \approx 0.8).

— Криптовалютный рынок: санкции и ограничения на традиционные финансы усиливают интерес к криптовалютам, временно повышая корреляцию между Bitcoin и золотом (r \approx 0.5) как альтернативным активам.

Трейдерам следует отслеживать новости о санкциях и торговых переговорах, используя их для корректировки корреляционных матриц. Например, при эскалации торгового конфликта трейдер может хеджировать акции короткой позицией по AUD/USD.

Военные конфликты

Конфликты, такие как в 2022 году, усиливают корреляции между безопасными активами и ослабляют рисковые.

— Форекс: йена и швейцарский франк укрепились, усилив отрицательную корреляцию между USD/JPY и AUD/USD (r \approx -0.8). Евро (EUR/USD) ослаб, увеличив корреляцию с GBP/USD (r \approx 0.9) из-за близости Европы к конфликту.

— Фондовый рынок: акции оборонных компаний (Lockheed Martin) показали положительную корреляцию с золотом (r \approx 0.6), так как оба актива привлекали капитал. Акции технологических компаний падали, усиливая отрицательную корреляцию с облигациями (r \approx -0.7).

— Криптовалютный рынок: Bitcoin временно коррелировал с золотом (r \approx 0.4) как убежище, но затем вернулся к корреляции с акциями (r \approx 0.7) после стабилизации рынков.

Трейдерам стоит использовать геополитические события для краткосрочных стратегий, таких как хеджирование золотом или йеной во время конфликтов.

Политические выборы и референдумы

Выборы или референдумы, такие как Brexit в 2016 году, создают волатильность и изменяют корреляции.

— Форекс: во время Brexit GBP/USD и EUR/USD показали сильную положительную корреляцию (r \approx 0.95), так как неопределённость ослабляла обе валюты против доллара.

— Фондовый рынок: британские акции (FTSE 100) и акции еврозоны (DAX) двигались синхронно вниз (r \approx 0.8) из-за опасений по поводу торговли.

— Криптовалютный рынок: Bitcoin показал низкую корреляцию с традиционными активами (r \approx 0.2), так как инвесторы рассматривали его как независимый актив.

Трейдерам следует анализировать корреляции перед крупными выборами, чтобы избежать рисков или использовать волатильность для арбитража.

Рыночные факторы

Рыночные факторы — это внутренние динамики финансовых рынков, включая настроения инвесторов, ликвидность, волатильность и технологические изменения, которые влияют на корреляции.

Настроения инвесторов

Рисковые настроения (risk-on) или бегство от риска (risk-off) резко меняют корреляции.

— Форекс: в risk-on режиме AUD/USD и NZD/USD показывают сильную положительную корреляцию (r \approx 0.9), так как обе валюты связаны с сырьём. В risk-off режиме USD/JPY и золото усиливают отрицательную корреляцию (r \approx -0.8).

— Фондовый рынок: в risk-on акциитехнологических и потребительских компаний коррелируют (r \approx 0.8). В risk-off акции и облигации показывают отрицательную корреляцию (r \approx -0.6).

— Криптовалютный рынок: в risk-on Bitcoin и альткоины движутся вместе (r \approx 0.9). В risk-off Bitcoin может коррелировать с золотом (r \approx 0.5) как убежище.

Трейдерам стоит использовать индикаторы, такие как индекс волатильности VIX, для оценки настроений и корректировки корреляционных стратегий.

Волатильность и ликвидность

Высокая волатильность, например во время кризисов, усиливает корреляции между активами, так как инвесторы действуют синхронно.

— Форекс: в марте 2020 года корреляция между EUR/USD и GBP/USD достигла (r \approx 0.98) из-за паники, вызванной COVID-19.

— Фондовый рынок: акции внутри сектора, например энергетика, показали корреляцию (r \approx 0.95) во время обвала цен на нефть в 2020 году.

— Криптовалютный рынок: Bitcoin и Ethereum усилили корреляцию (r \approx 0.95) во время краха рынка в мае 2021 года.

Низкая ликвидность, например на криптобиржах с малым объёмом, может снижать корреляции, создавая арбитражные возможности. Трейдерам следует проверять объёмы торгов перед анализом корреляций.

Технологические изменения и алгоритмическая торговля

Алгоритмы и высокочастотная торговля усиливают корреляции, так как программы реагируют на одни и те же сигналы.

— Форекс: алгоритмы усиливают корреляцию между EUR/USD и GBP/USD (r \approx 0.9) во время крупных новостей.

— Фондовый рынок: ETF и индексы, такие как S&P 500, коррелируют с акциями (r \approx 0.95) из-за автоматической торговли.

— Криптовалютный рынок: боты на биржах, таких как Binance, усиливают корреляцию между Bitcoin и альткоинами (r \approx 0.9) во время всплесков активности.

Трейдерам стоит учитывать влияние алгоритмов, используя платформы, такие как TradingView, для анализа корреляций в реальном времени.

Практическое применение факторов в трейдинге

Понимание факторов позволяет трейдерам:

— Прогнозировать изменения корреляций: перед заседанием ФРС трейдер может ожидать усиления отрицательной корреляции между USD/JPY и золотом и подготовить хедж.

— Использовать новости: после новостей о санкциях трейдер может открыть позицию по USD/RUB, используя корреляцию с нефтью.

— Адаптировать стратегии: в risk-off режиме трейдер может хеджировать акции золотом, а в risk-on — усилить позиции в коррелированных активах, таких как Bitcoin и Nasdaq.

Пример: в 2022 году трейдер заметил, что боевые действия усилили корреляцию между золотом и йеной (r \approx 0.7). Он открыл длинную позицию по золоту и короткую по USD/JPY, заработав на росте золота и падении USD/JPY.

Практическое задание: анализ факторов

— Выберите пару активов, например EUR/USD и GBP/USD, USD/JPY и золото, или Bitcoin и Nasdaq.

— Соберите данные за 30 дней и рассчитайте корреляцию (используйте Python или Excel).

— Проанализируйте экономические (ставки, инфляция), геополитические (войны, санкции) и рыночные (настроения, волатильность) события за этот период.

— Определите, какие факторы повлияли на корреляцию, и запишите выводы.

— Предложите стратегию (парный трейдинг, хеджирование), основанную на этих факторах.

Это задание поможет вам связать корреляции с реальными рыночными событиями.

Экономические, геополитические и рыночные факторы формируют корреляции, определяя, как активы взаимодействуют на форекс, фондовом и криптовалютном рынках. Политика центральных банков, макроэкономические данные, войны, санкции, настроения инвесторов и волатильность создают динамичные связи, которые трейдеры могут использовать для прибыли. Понимание этих факторов позволяет предсказывать изменения корреляций, адаптировать стратегии и минимизировать риски.

Примеры корреляций на форекс, фондовом и крипто рынках

Корреляции между активами — это ключ к пониманию рыночных движений и созданию прибыльных торговых стратегий. На форекс, фондовом и криптовалютном рынках корреляции проявляются в различных формах, от сильных положительных до выраженных отрицательных, и их анализ позволяет трейдерам прогнозировать цены, хеджировать риски и находить уникальные возможности. Этот раздел представляет реальные примеры корреляций на каждом рынке, демонстрируя, как они возникают, как их можно измерить и как применить в трейдинге. Через конкретные кейсы вы увидите, как корреляции работают в динамике рынка, и научитесь использовать их для повышения эффективности своих стратегий.

Корреляции на форекс

Форекс — крупнейший финансовый рынок, где валютные пары движутся под влиянием экономических, геополитических и рыночных факторов. Корреляции между парами часто обусловлены связями между экономиками, политикой центральных банков и глобальными трендами. Рассмотрим два примера: положительную корреляцию между EUR/USD и GBP/USD и отрицательную корреляцию между USD/JPY и золотом (XAU/USD).

Положительная корреляция: EUR/USD и GBP/USD

Контекст: EUR/USD и GBP/USD — две самые ликвидные валютные пары, часто демонстрирующие сильную положительную корреляцию (r \approx 0.85–0.95). Эта связь обусловлена тесными экономическими отношениями между еврозоной и Великобританией, а также их общей чувствительностью к политике Федеральной резервной системы (ФРС) США. Например, мягкая денежная политика ФРС ослабляет доллар, вызывая синхронный рост обеих пар.

Пример (2022 год): В марте 2022 года ФРС намекнула на повышение процентных ставок, что укрепило доллар. В результате EUR/USD упал с 1.12 до 1.08 за одну неделю, а GBP/USD — с 1.34 до 1.30. Коэффициент корреляции за этот период составил (r = 0.92), подтверждая сильную положительную связь. Однако в конце марта GBP/USD временно отстал, упав после коррекции до 1.31, в то время как EUR/USD стабилизировался на 1.11 из-за новостей о торговых переговорах ЕС.

Затем:

Далее:

Торговая стратегия: Трейдер заметил расхождение и применил парный трейдинг:

— Купил GBP/USD на уровне 1.31, ожидая восстановления корреляции.

— Продал EUR/USD на уровне 1.11, чтобы хеджировать риск.

— Через неделю GBP/USD упал до 1.30, а EUR/USD упал до 1.09. Трейдер закрыл позиции, получив небольшой минус по GBP/USD и большой плюс по EUR/USD, с общей прибылью около 2% на счёте.

Анализ: Эта стратегия сработала, так как корреляция восстановилась после временного расхождения, вызванного новостями. Трейдер использовал корреляционную матрицу в MetaTrader 5, чтобы подтвердить (r = 0.92) за 30 дней, и установил стоп-лоссы (50 пунктов), чтобы ограничить риск. Ключ к успеху — понимание, что расхождения в сильно коррелированных парах часто временные.

Практическое применение:

— Используйте положительную корреляцию для подтверждения сигналов. Если индикатор RSI указывает на покупку EUR/USD, проверьте GBP/USD для подтверждения.

— Применяйте парный трейдинг, когда корреляция (r> 0.8) временно нарушается.

— Избегайте одновременных позиций по обеим парам без хеджирования, чтобы не удваивать риск.

Отрицательная корреляция: USD/JPY и золото (XAU/USD)

Контекст: USD/JPY и золото часто имеют сильную отрицательную корреляцию (r \approx -0.7–-0.9), так как йена и золото считаются безопасными активами, укрепляющимися в периоды неопределённости, в то время как доллар реагирует на политику ФРС и рыночные настроения. Когда инвесторы уходят в золото, USD/JPY обычно падает.

Пример (2023 год): В январе 2023 года геополитическая напряжённость из-за военных конфликтов усилила спрос на золото, подняв его цену с 1800 до 1920 долларов за унцию. Одновременно USD/JPY упал с 132 до 128. Корреляция за 30 дней составила (r = -0.85). В феврале USD/JPY временно вырос до 130 из-за сильных данных по занятости в США, но золото осталось на уровне 1900 долларов.

Торговая стратегия: Трейдер применил хеджирование:

— Открыл короткую позицию по USD/JPY на уровне 130, ожидая падения.

— Купил золото на уровне 1900 долларов, чтобы усилить защиту.

— Через 10 дней USD/JPY упал до 127, а золото выросло до 1940 долларов. Трейдер заработал 300 пунктов по USD/JPY и 40 долларов за унцию по золоту, с общей прибылью около 1.5% на счёте.

Анализ: Отрицательная корреляция позволила хеджировать риск, так как прибыль от золота компенсировала бы убытки, если бы USD/JPY неожиданно вырос. Трейдер использовал скринер корреляций на сайте myfxbook.com/ru/forex-market/correlation, установил стоп-лоссы и открыл сделки. Успех обеспечила быстрая реакция на геополитические новости и понимание временного расхождения.

Практическое применение:

— Используйте отрицательную корреляцию для хеджирования. Длинная позиция по золоту защищает от роста USD/JPY.

— Применяйте арбитраж, если корреляция временно нарушается, покупая недооценённый актив и продавая переоценённый.

— Следите за новостями, усиливающими спрос на безопасные активы, чтобы предсказать усиление корреляции.

Корреляции на фондовом рынке

Фондовый рынок объединяет акции, индексы и ETF, где корреляции возникают из-за секторальных, макроэкономических и рыночных факторов. Рассмотрим положительную корреляцию между акциями технологического сектора и отрицательную корреляцию между акциями энергетического и транспортного секторов.

Положительная корреляция: акции Apple и Microsoft

Контекст: Акции технологических компаний, таких как Apple и Microsoft, часто демонстрируют сильную положительную корреляцию (r \approx 0.75–0.85), так как зависят от общих факторов: спроса на инновации, отчётов о прибыли и макроэкономических условий. Обе компании входят в индекс Nasdaq, что усиливает их связь.

Пример (2021 год): В первом квартале 2021 года акции Apple выросли с 130 до 145 долларов, а Microsoft — с 220 до 250 долларов на фоне сильных корпоративных отчётов и роста спроса на технологии. Корреляция за 30 дней составила (r = 0.82). В апреле Apple временно упал до 135 долларов из-за слухов о задержке поставок, в то время как Microsoft продолжил рост до 260 долларов.

Торговая стратегия: Трейдер применил парный трейдинг:

— Купил акции Apple на уровне 135 долларов, ожидая восстановления корреляции.

— Продал акции Microsoft на уровне 260 долларов для хеджирования.

— Через две недели Apple вырос до 142 долларов, а Microsoft упал до 255 долларов. Трейдер заработал 7 долларов на акцию Apple и 5 долларов на акцию Microsoft, с общей прибылью около 1.2% на портфеле.

Анализ: Корреляция позволила трейдеру воспользоваться временным расхождением. Он использовал Yahoo Finance для анализа цен и корреляции, а также установил стоп-лоссы (300 долларов для Apple, 500 долларов для Microsoft). Успех обеспечила вера в восстановление корреляции, подкреплённая сильными фундаментальными данными.

Практическое применение:

— Используйте положительную корреляцию для подтверждения секторальных трендов. Рост Apple может сигнализировать о покупке ETF XLK.

— Применяйте парный трейдинг, когда акции временно расходятся.

— Избегайте удвоения позиций в коррелированных активах без хеджирования.

Отрицательная корреляция: ExxonMobil и Delta Airlines

Контекст: Акции энергетических компаний (ExxonMobil) и транспортных компаний (Delta Airlines) часто имеют отрицательную корреляцию (r \approx -0.5–-0.7), так как рост цен на нефть увеличивает прибыль ExxonMobil, но повышает затраты Delta Airlines.

Пример (2022 год): В июне 2022 года цены на нефть выросли с 100 до 120 долларов за баррель, подняв акции ExxonMobil с 85 до 95 долларов. Одновременно акции Delta Airlines упали с 40 до 36 долларов из-за роста топливных затрат. Корреляция за 30 дней составила (r = -0.65). В июле ExxonMobil временно упал до 90 долларов из-за коррекции нефти, а Delta вырос до 38 долларов на новостях о восстановлении авиаперевозок.

Торговая стратегия: Трейдер применил арбитраж:

— Купил акции Delta Airlines на уровне 36 долларов, ожидая роста.

— Продал акции ExxonMobil на уровне 95 долларов, ожидая падения.

— Через 10 дней Delta вырос до 39 долларов, а ExxonMobil упал до 88 долларов. Трейдер заработал 3 доллара на акцию Delta и 7 долларов на акцию ExxonMobil, с прибылью около 2% на портфеле.

Анализ: Отрицательная корреляция позволила заработать на расхождении, вызванном временными новостями. Трейдер использовал TradingView для анализа корреляции и установил стоп-лоссы (2 доллара для Delta, 3 доллара для ExxonMobil). Успех обеспечила быстрая реакция на новостной фон.

Практическое применение:

— Используйте отрицательную корреляцию для хеджирования. Длинная позиция по ExxonMobil может быть защищена короткой по Delta.

— Применяйте арбитраж при временных расхождениях.

— Следите за ценами на нефть, чтобы предсказать изменения корреляции.

Корреляции на криптовалютном рынке

Криптовалютный рынок — самый волатильный, где корреляции зависят от рыночных настроений, новостей и технологических факторов. Рассмотрим положительную корреляцию между Bitcoin и Ethereum и нулевую корреляцию между Bitcoin и токеном DeFi-протокола.

Положительная корреляция: Bitcoin и Ethereum

Контекст: Bitcoin и Ethereum, как ведущие криптовалюты, демонстрируют сильную положительную корреляцию (r \approx 0.8–0.95), так как оба актива зависят от общего притока капитала, новостей и рыночных циклов. Рост Bitcoin обычно поднимает весь крипторынок.

Пример (2021 год): В апреле 2021 года Bitcoin вырос с 50,000 до 60,000 долларов на фоне институционального интереса. Ethereum последовал за ним, поднявшись с 2000 до 2500 долларов. Корреляция за 30 дней составила (r = 0.90). В мае Ethereum временно упал до 2200 долларов из-за коррекции DeFi-токенов, в то время как Bitcoin стабилизировался на 58,000 долларов.

Торговая стратегия: Трейдер применил парный трейдинг:

— Купил Ethereum на уровне 2200 долларов, ожидая восстановления.

— Продал Bitcoin на уровне 58,000 долларов для хеджирования.

— Через неделю Ethereum вырос до 2400 долларов, а Bitcoin упал до 55,000 долларов. Трейдер заработал 200 долларов на Ethereum и 3000 долларов на Bitcoin, с прибылью около 1.8% на счёте.

Анализ: Корреляция позволила заработать на временном расхождении. Трейдер использовал Binance для анализа цен и корреляции, установив стоп-лоссы (100 долларов для Ethereum, 2000 долларов для Bitcoin). Успех обеспечила вера в бычий тренд крипторынка.

Практическое применение:

— Используйте положительную корреляцию для усиления позиций в бычьем рынке.

— Применяйте парный трейдинг при расхождениях.

— Следите за новостями о регулировании, влияющими на весь рынок.

Нулевая корреляция: Bitcoin и токен DeFi-протокола (Uniswap)

Контекст: Токены DeFi-протоколов, таких как Uniswap, могут иметь низкую или нулевую корреляцию с Bitcoin (r \approx 0.1–0.3), если их цена зависит от уникальных разработок, а не от общего рыночного тренда.

Пример (2023 год): В марте 2023 года Bitcoin вырос с 25,000 до 28,000 долларов на фоне ослабления доллара. Uniswap оставался на уровне 6 долларов, так как рынок ждал обновления протокола. Корреляция за 30 дней составила (r = 0.15). В апреле Uniswap вырос до 7 долларов после анонса новой версии, в то время как Bitcoin стабилизировался.

Торговая стратегия: Трейдер использовал диверсификацию:

— Купил Bitcoin на уровне 25,000 долларов, ожидая роста.

— Купил Uniswap на уровне 6 долларов, ожидая независимого роста.

— Через месяц Bitcoin вырос до 27,000 долларов, а Uniswap — до 7 долларов. Трейдер заработал 2000 долларов на Bitcoin и 1 доллар на токен Uniswap, с прибылью около 1.5% на портфеле.

Анализ: Нулевая корреляция снизила риск, так как Uniswap не зависел от Bitcoin. Трейдер использовал CoinGecko для анализа и установил стоп-лоссы (1000 долларов для Bitcoin, 0.5 доллара для Uniswap). Успех обеспечила диверсификация.

Практическое применение:

Поищите в интернете скринеры корреляций любого рынка, который вам больше нравится. Основываясь на данных скринера, потренируйтесь торговать корреляции на демо-счете, используя информацию из уже прочитанного в этой книге.

Это задание поможет вам применить корреляции в реальной торговле.

Корреляции на форекс, фондовом и криптовалютном рынках предоставляют трейдерам мощные инструменты для прогнозирования, хеджирования и диверсификации. Положительные корреляции, как между EUR/USD и GBP/USD, усиливают сигналы и поддерживают парный трейдинг.

Отрицательные корреляции, как между USD/JPY и золотом, идеальны для хеджирования. Нулевые корреляции, как между Bitcoin и Uniswap, стабилизируют портфель. Через реальные примеры вы увидели, как корреляции работают в динамике рынка, и научились применять их для создания прибыльных стратегий.

Глава 2: Инструменты и платформы для анализа корреляций

Программное обеспечение и платформы (MetaTrader, Скринеры, Python для анализа)

В этой главе в основном техническая информация для разработчиков. Если вы не хотите в нее вникать, можете ее пропустить и пользоваться бесплатными скринерами корреляции в интернете. В данный момент их очень много на любой вкус и цвет. Вам только остается эту информацию правильно интерпретировать.

Анализ корреляций между активами — это краеугольный камень успешного трейдинга на форекс, фондовом и криптовалютном рынках. Для эффективной работы с корреляциями трейдерам необходимы надёжные инструменты, которые позволяют собирать данные, рассчитывать корреляционные коэффициенты, визуализировать результаты и интегрировать их в торговые стратегии. Современные платформы и программное обеспечение, такие как MetaTrader, скринеры (например, TradingView и Finviz) и Python, предоставляют мощные возможности для анализа корреляций, автоматизации процессов и принятия обоснованных решений. Этот раздел подробно разбирает, как использовать эти инструменты, их преимущества, ограничения и практические примеры применения для выявления корреляций между активами.

MetaTrader: универсальная платформа для форекс и CFD

MetaTrader (MT4 и MT5) — одна из самых популярных платформ для трейдинга, особенно на форекс, где она используется для анализа валютных пар, CFD на акции, индексы и сырьевые товары. MetaTrader поддерживает встроенные и пользовательские индикаторы, которые помогают анализировать корреляции, а также предоставляет доступ к историческим данным и торговым терминалам брокеров.

Возможности MetaTrader для анализа корреляций

— Корреляционные индикаторы: В MT5 доступны пользовательские скрипты и индикаторы, такие как Correlation Matrix или Correlation Indicator, которые рассчитывают коэффициент корреляции Пирсона между двумя или более активами в реальном времени. Например, индикатор может показать корреляцию между EUR/USD и GBP/USD (r \approx 0.9) прямо на графике.

— Исторические данные: MetaTrader предоставляет данные о ценах с минутного до месячного таймфрейма, что позволяет анализировать корреляции за разные периоды (например, 30 или 90 дней).

— Автоматизация: с помощью языка MQL5 трейдеры могут создавать скрипты и индикаторы для автоматического расчёта корреляций и вывода результатов в виде таблиц или графиков.

— Торговый терминал: MetaTrader позволяет сразу открывать позиции на основе корреляционного анализа, что удобно для парного трейдинга или хеджирования.

Практическое применение

Пример: Трейдер хочет проанализировать корреляцию между USD/JPY и золотом (XAU/USD) для хеджирования. Он выполняет следующие шаги:

— Устанавливает индикатор Pulse Matrix Correlation Indicator.

— Выбирает USD/JPY и XAU/USD, задаёт период анализа (30 дней, дневной таймфрейм).

— Индикатор показывает (r = -0.82), подтверждая сильную отрицательную корреляцию.

— Трейдер открывает длинную позицию по золоту (1 лот) и короткую по USD/JPY (0.5 лота), используя MT5 для управления сделками.

— Через неделю золото растёт с 1900 до 1920 долларов, а USD/JPY падает с 130 до 128. Трейдер зарабатывает 2000 долларов по золоту и 100 пунктов по USD/JPY (около 1000 долларов), с общей прибылью 1.5% на счёте.

Анализ: MetaTrader упростил анализ и исполнение сделок. Трейдер использовал встроенные данные и индикатор, чтобы подтвердить корреляцию, и установил стоп-лоссы (20 долларов для золота, 30 пунктов для USD/JPY). Успех обеспечило сочетание корреляционного анализа с быстрой реакцией на рыночные условия.

Преимущества MetaTrader

— Доступ к реальным рыночным данным через брокеров.

— Простота установки пользовательских индикаторов.

— Интеграция анализа и торговли в одном интерфейсе.

— Поддержка форекс, CFD и некоторых криптовалют.

Ограничения

— Ограниченная поддержка акций и криптовалют (зависит от брокера).

— Меньшая гибкость в визуализации по сравнению с другими платформами.

— Требуются базовые навыки MQL для создания сложных скриптов.

Совет: загрузите индикатор Pulse Matrix Correlation Indicator (в сети его можно скачать бесплатно) и протестируйте его на демо-счёте, анализируя корреляции между EUR/USD, GBP/USD и USD/JPY за 30 дней. Это поможет освоить платформу и подготовиться к реальной торговле.

Скринеры: TradingView, Finviz и другие

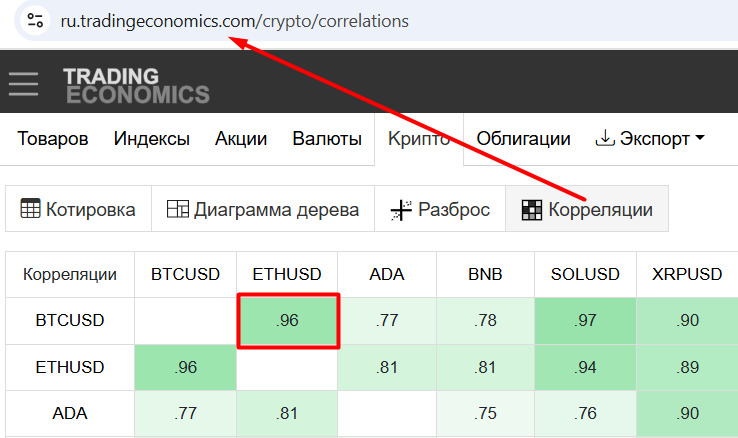

Скринеры — это онлайн-платформы, которые позволяют анализировать широкий спектр активов (валюты, акции, индексы, криптовалюты) и выявлять корреляции через встроенные инструменты или пользовательские скрипты. TradingView и Finviz — два наиболее популярных скринера, предлагающих мощные функции для корреляционного анализа.

TradingView: универсальный инструмент для всех рынков

TradingView — облачная платформа, известная своими графиками, аналитическими инструментами и сообществом трейдеров. Она поддерживает форекс, акции, индексы, криптовалюты и сырьевые товары, что делает её идеальной для кросс-рыночного анализа корреляций.

Возможности:

— Correlation Coefficient Tool: Встроенный инструмент для расчёта корреляции между двумя активами. Например, можно сравнить Bitcoin и Nasdaq за 30 дней, получив (r \approx 0.75).

— Correlation Matrix: Пользовательские скрипты, доступные в Pine Script, позволяют строить матрицы корреляций для нескольких активов, например акций технологического сектора.

— Мультичарты: Возможность отображать графики нескольких активов на одном экране для визуального анализа корреляций.

— Исторические данные: Доступ к данным с минутного до годового таймфрейма, что подходит для краткосрочного и долгосрочного анализа.

Пример: Трейдер анализирует корреляцию между акциями Apple и Microsoft для парного трейдинга:

— Открывает TradingView, выбирает графики Apple и Microsoft (дневной таймфрейм, 30 дней).

— Использует Correlation Coefficient Tool, который показывает (r = 0.80).

— Замечает, что Apple упал на 3% (с 150 до 145 долларов), а Microsoft вырос на 2% (с 300 до 306 долларов), несмотря на корреляцию.

— Открывает длинную позицию по Apple (100 акций) и короткую по Microsoft (50 акций) через брокера, интегрированного с TradingView.

— Через неделю Apple растёт до 148 долларов, а Microsoft падает до 302 долларов. Трейдер зарабатывает 300 долларов по Apple и 200 долларов по Microsoft, с прибылью около 1% на портфеле.

Анализ: TradingView упростил визуальный и количественный анализ корреляции. Трейдер использовал мультичарты для отслеживания расхождения и установил стоп-лоссы (2 доллара для Apple, 3 доллара для Microsoft). Успех обеспечила быстрая реакция на временное расхождение.

Преимущества:

— Широкий охват активов (форекс, акции, крипто).

— Интуитивно понятный интерфейс и мощные графики.

— Активное сообщество, делящееся скриптами для корреляционного анализа.

— Интеграция с брокерами для торговли.

Ограничения:

— Некоторые функции (например, расширенные данные) требуют платной подписки.

— Ограниченные возможности автоматизации по сравнению с Python.

— Зависимость от интернет-соединения.

Finviz: скринер для фондового рынка

Finviz — платформа, специализирующаяся на акциях и ETF, с инструментами для фильтрации и анализа корреляций, особенно полезная для фондового рынка.

Возможности:

— Correlation Screener: позволяет сравнивать корреляции между акциями, секторами и ETF. Например, можно выявить корреляцию между ExxonMobil и Chevron (r \approx 0.85).

— Heatmaps: Визуализация корреляций внутри секторов, например энергетика или технологии.

— Фильтры: Возможность отбирать акции по корреляции с индексами, такими как S&P 500.

Пример: Трейдер ищет акции для диверсификации портфеля:

— Открывает Finviz, выбирает сектор технологий и энергетики.

— Использует Correlation Screener, который показывает, что акции Apple и ExxonMobil имеют низкую корреляцию (r \approx 0.2).

— Покупает 50 акций Apple (150 долларов) и 50 акций ExxonMobil (90 долларов).

— Через месяц Apple падает до 145 долларов, но ExxonMobil растёт до 95 долларов. Убыток по Apple (250 долларов) компенсируется прибылью по ExxonMobil (250 долларов), сохраняя портфель стабильным.

Анализ: Finviz помог выбрать активы с низкой корреляцией для диверсификации. Трейдер использовал тепловую карту для визуального анализа и установил стоп-лоссы (3 доллара для Apple, 2 доллара для ExxonMobil). Успех обеспечило снижение волатильности портфеля.

Преимущества:

— Специализация на фондовом рынке.

— Простота фильтрации и визуализации.

— Бесплатный доступ к базовым функциям.

Ограничения:

— Ограниченная поддержка форекс и криптовалют.

— Меньшая гибкость в сравнении с TradingView.

— Нет встроенной торговой платформы.

Совет: Используйте TradingView для кросс-рыночного анализа (форекс, крипто, акции), а Finviz — для глубокого анализа акций. Протестируйте Correlation Coefficient Tool в TradingView на паре Bitcoin и Ethereum, чтобы освоить платформу.

Python: мощный инструмент для автоматизации и анализа

Python — универсальный язык программирования, который стал стандартом для трейдеров, желающих автоматизировать анализ корреляций, работать с большими наборами данных и создавать пользовательские инструменты. Библиотеки, такие как pandas, numpy, seaborn и matplotlib, делают Python идеальным для расчёта корреляций, построения визуализаций и интеграции с торговыми API.

Возможности Python для анализа корреляций

— Расчёт корреляций: Библиотека pandas позволяет вычислять коэффициент Пирсона для нескольких активов за секунды, создавая корреляционные матрицы.

— Визуализация: Seaborn и matplotlib помогают строить тепловые карты и графики, упрощающие интерпретацию корреляций.

— Автоматизация: Python может загружать данные из API (например, Yahoo Finance, Binance), анализировать корреляции и отправлять торговые сигналы.

— Гибкость: Возможность создавать сложные модели, такие как скользящие корреляции или нелинейные зависимости, выходящие за рамки Пирсона.

Практическое применение

Пример: Трейдер хочет проанализировать корреляции между Bitcoin, Ethereum, S&P 500 и золотом для кросс-рыночной стратегии:

1. Собирает данные с помощью библиотеки yfinance:

2. Рассчитывает корреляционную матрицу:

3. Визуализирует результаты:

Результат: Матрица показывает (r = 0.88) между Bitcoin и Ethereum, (r = 0.72) между Bitcoin и S&P 500, (r = -0.65) между S&P 500 и золотом, и (r = -0.35) между Bitcoin и золотом. Трейдер решает:

— Купить Ethereum (1000 долларов), так как оно отстаёт от Bitcoin, используя парный трейдинг.

— Хеджировать длинную позицию по S&P 500 (2000 долларов) короткой по золоту (1000 долларов).

— Через 10 дней Ethereum растёт на 5%, S&P 500 падает на 2%, а золото растёт на 3%. Трейдер зарабатывает 50 долларов по Ethereum, теряет 40 долларов по S&P 500, но зарабатывает 30 долларов по золоту, с общей прибылью около 0.8% на счёте.

Анализ: Python позволил быстро проанализировать корреляции и визуализировать их. Трейдер использовал API для доступа к данным и установил стоп-лоссы (3% для крипто, 2% для S&P 500, 2% для золота). Успех обеспечило сочетание автоматизации и кросс-рыночного анализа.

Преимущества Python

— Высокая гибкость для создания пользовательских инструментов.

— Бесплатные библиотеки и доступ к API (Yahoo Finance, Binance, Alpaca).

— Поддержка больших наборов данных и сложных моделей.

— Возможность интеграции с торговыми платформами.

Ограничения

— Требуются навыки программирования (хотя базовые примеры просты).

— Зависимость от качества данных и API.

— Необходимость настройки окружения (установка библиотек).

Совет: Начните с простого кода, как в примере выше, и протестируйте его на Jupyter Notebook. Загрузите данные для EUR/USD, GBP/USD и USD/JPY и постройте корреляционную матрицу, чтобы освоить Python.

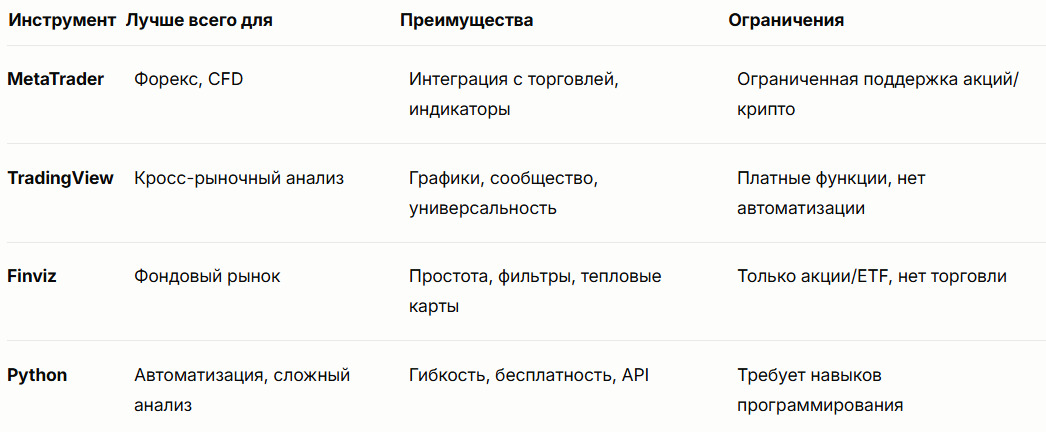

Сравнение инструментов

Рекомендация: Используйте MetaTrader для форекс и быстрого анализа, TradingView для визуализации и кросс-рыночных корреляций, Finviz для акций, а Python для автоматизации и глубокого анализа. Комбинируйте инструменты для максимальной эффективности.

Практическое задание: анализ корреляций с инструментами

— Выберите три актива: EUR/USD и GBP/USD (форекс), Apple и Microsoft (фондовый рынок), Bitcoin и Ethereum (крипто).

— Используйте MetaTrader для анализа корреляции EUR/USD и GBP/USD (30 дней, дневной таймфрейм).

— Используйте TradingView для построения корреляционной матрицы Apple, Microsoft, Bitcoin и Ethereum.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.