Бесплатный фрагмент - Управление проектами, портфелями и программами

ИНТЕГРИРОВАННОЕ УПРАВЛЕНИЕ ПРОЕКТАМИ, ПРОГРАММАМИ И ПОРТФЕЛЯМИ

Методология финансово-экономического, организационного и цифрового управления развитием

Управление проектами, программами и портфелями:

математические, экономические и организационные основы,

цифровизация, автоматизация и практические подходы

Монографическое исследование

Кузнецов Александр Валерьевич

к.э.н., MBA

эксперт по инвестиционному консультированию

Москва

2025 г

Для специалистов в области проектного управления, экономики, инженерии и цифровых трансформаций

Аннотация

Настоящая работа посвящена комплексному изложению теоретических и практических основ управления проектами, программами и портфелями в различных отраслях — от капиталоёмких промышленных и энергетических комплексов до цифровых и исследовательских инициатив.

В книге последовательно рассмотрены:

— стратегические и экономические предпосылки проектной деятельности;

— универсальные модели бизнес-организации и их трансформация в проектные, программные и портфельные структуры;

— полный жизненный цикл управления, включая стадии инициации, планирования, исполнения, контроля и завершения, с опорой на сетевые методы (WBS, PBS, CPM, PERT) и ресурсные модели.

Особое внимание уделено математическому и финансово-экономическому инструментарию:

приводятся текстовые формулы расчёта NPV, IRR, WACC, показателей эффективности проектов и программ, модели sensitivity и scenario анализа.

Рассмотрены алгоритмы план-факт и variance-анализа, методы прогнозирования сроков и бюджетов на основе earned value (EV, CPI, SPI), а также подходы к управлению рисками с применением EMV и вероятностных моделей.

В контексте современных задач затронуты вопросы автоматизации и цифровизации функций управления проектами и программами:

рассмотрены RPA для исключения рутинных операций, применение BI и систем машинного обучения для прогнозирования отклонений по срокам и стоимости, а также перспективы применения предиктивной и прескриптивной аналитики на базе искусственного интеллекта.

Отдельные разделы посвящены вопросам юридической структуры проектов и программ (SPV, JV, консорциумы), комплаенсу, лицензированию и стандартам отраслевого регулирования, договорной архитектуре (MoU, Term Sheet, EPC, O&M, INCOTERMS, FIDIC), а также организации коммерческой реализации результатов на внутренних и внешних рынках.

Завершающие главы содержат авторские подходы и рекомендации, направленные на минимизацию избыточных процедур и бюрократии при сохранении надлежащего уровня контроля и управляемости, что представляется критически важным для обеспечения результативности и эффективности любых программ и портфелей.

Материал книги снабжён примерами практических расчётов, текстовыми формулами, пригодными для непосредственного использования в инженерных и финансовых таблицах, а также аналитическими таблицами сравнения подходов различных школ управления проектами. Такой формат позволит использовать настоящее издание в качестве справочно-методического пособия как для профессионалов в области управления проектами, так и для специалистов в смежных областях инженерии, экономики и корпоративного развития.

От автора

Управление проектами, программами и портфелями как системная дисциплина прошло сложный и многогранный путь становления. Ещё во второй половине XX века, во многом благодаря достижениям прикладной математики, кибернетики, системотехники и организационно-технического моделирования, сформировались основы тех методов, которые легли в фундамент крупномасштабных производственных, энергетических и исследовательских инициатив.

В отечественной инженерной и научной школе — начиная с крупных гидротехнических сооружений и заканчивая сложнейшими термоядерными и ядерными установками — применялись методики, предвосхитившие многие западные подходы: это и ранние формы сетевого планирования, и комплексные методы управления качеством, и подходы к рационализации ресурсных цепочек. Зачастую эти инструменты, будучи высокоэффективными, с течением времени оказывались незаслуженно забыты или вытеснены более формализованными, но не всегда глубоко осмысленными схемами.

В последние десятилетия в управлении проектами получили распространение современные школы и стандарты: PMI (PMBOK), IPMA, PRINCE2, MSP, Agile-манифесты, Lean и Scrum. Каждая из них внесла существенный вклад в развитие дисциплины, предложив систематизированные процессы, роль-ориентированные модели и принципы постоянного улучшения.

Вместе с тем, в отдельных случаях эти подходы грешат либо чрезмерной формализацией процедур, либо, напротив, склонностью к упрощению и делегированию ключевых аналитических функций на усмотрение команд без должной инженерно-экономической и математической базы.

Цель настоящей работы — предложить комплексную систему, соединяющую лучшее из забытых методик советской инженерной школы (ориентированных на физико-математические и технико-экономические основания), проверенные временем международные стандарты и современные цифровые инструменты управления проектами и портфелями.

Особое внимание в книге уделено:

— математическим и финансово-экономическим моделям (NPV, IRR, WACC, EVA, Earned Value), представленным в текстовом формате для непосредственного использования;

— алгоритмам построения WBS, сетевых графиков, ресурсного и временного анализа;

— управлению рисками через вероятностные подходы (EMV, сценарные модели, Монте-Карло);

— а также вопросам автоматизации рутинных процессов с помощью цифровых платформ, BI-систем, машинного обучения и перспектив применения предиктивной и прескриптивной аналитики.

Я глубоко убеждён, что именно органичное сочетание строгой аналитической дисциплины, инженерной расчетной базы и современных средств цифровой поддержки способно обеспечить наибольшую результативность и устойчивость прграмм и портфелей развития в любой отрасли — от тяжёлой промышленности до высокотехнологичных IT-проектов.

Настоящее издание адресовано широкому кругу специалистов: руководителям проектов, программ и портфелей, экономистам, инженерам, аналитикам, а также тем, кто стремится объединить в своей практике строгую научную основу с новейшими организационными и технологическими подходами для обеспечения управляемого и сбалансированного роста.

Введение

1.1 Актуальность темы

Современные условия промышленного, энергетического и технологического развития характеризуются значительной сложностью организационных, инвестиционных и производственных процессов, высокой степенью взаимосвязанности различных систем и возросшими требованиями к срокам, качеству и стоимости реализации инициатив.

В таких условиях особую значимость приобретает создание комплексных подходов к управлению проектами, программами и портфелями, объединяющих строгие физико-математические, финансово-экономические, организационно-правовые и современные цифровые методы. Применение данных подходов становится критически важным для обеспечения предсказуемости результатов, снижения совокупных рисков и достижения целевых показателей эффективности в реализации стратегических программ развития.

Актуальность выбранной тематики определяется также необходимостью повышения зрелости процессов управления проектами и программами, формирования эффективных моделей принятия решений на всех уровнях — от инвестиционно-стратегического до операционного, а также интеграцией современных инструментов цифровизации, автоматизации и интеллектуального анализа данных в практику управления.

1.2 Цель и задачи исследования

Целью настоящего исследования является формирование системной научно-практической основы для организации и управления проектами, программами и портфелями, включающей математические, экономические, организационные и цифровые механизмы, обеспечивающие устойчивость и результативность реализации стратегических и производственных инициатив.

Для достижения поставленной цели в работе последовательно решаются следующие задачи:

— систематизация понятийного аппарата и уточнение терминологии в области управления проектами, программами и портфелями;

— формализация основных моделей и алгоритмов жизненного цикла проектов и программ, включая этапы инициации, планирования, исполнения, контроля и завершения;

— разработка структурных схем построения WBS, сетевых графиков CPM и PERT, а также моделей ресурсного и временного балансирования;

— описание и обоснование применения финансово-экономических расчетов (NPV, IRR, WACC, EVA) и сценарных методов анализа эффективности;

— представление механизмов управления рисками, качества и Lessons Learned;

— определение принципов создания организационно-правовых структур (SPV, JV, консорциумов) и архитектуры контрактов (MoU, Term Sheet, EPC, O&M, INCOTERMS);

— анализ современных методов автоматизации и цифровизации процессов управления, включая RPA, BI и элементы машинного обучения;

— формулирование авторских подходов и практических рекомендаций по минимизации бюрократии при сохранении уровня управляемости и контролируемости программ и портфелей.

1.3 Объект и предмет исследования

Объектом исследования выступают управляемые системы реализации стратегических проектов, программ и портфелей в различных отраслях промышленности, энергетики, цифровой экономики и инфраструктурного строительства.

Предметом исследования являются принципы, модели и инструменты управления указанными системами, включая их физико-математическое, финансово-экономическое, организационное и цифровое обеспечение на всех стадиях жизненного цикла.

1.4 Методологическая основа

Методологическую основу настоящей работы составляют:

— принципы системного и процессного подходов к управлению организационно-техническими системами;

— методы проектного анализа и стратегического управления;

— классические математические модели оптимизации и финансовой оценки (NPV, IRR, DCF, EVA, сценарные и вероятностные подходы);

— стандарты и своды знаний в области управления проектами, программами и портфелями (PMI, IPMA, PRINCE2, MSP, Lean, Agile, TOC), а также международные нормы контрактного регулирования (INCOTERMS, FIDIC, ICC Rules);

— инструменты управления рисками на базе ISO 31000 и COSO ERM;

— современные подходы цифровизации управления: BI-аналитика, RPA, ML/AI-модели для прогнозирования параметров реализации.

1.5 Научная и практическая значимость работы

Научная значимость работы заключается в разработке и интеграции единой системы управления проектами, программами и портфелями, сочетающей строгие математические и экономические методы с организационно-правовыми механизмами и цифровыми инструментами. Практическая значимость определяется возможностью использования предложенных методик в крупных корпоративных структурах, на промышленных, инфраструктурных и технологических предприятиях при реализации программ стратегического и операционного развития.

1.6 Структура книги

Структура книги построена в соответствии с логикой развития объекта исследования:

от стратегических и экономических основ управления проектами, программами и портфелями

через модели их жизненного цикла и стандарты управления,

к финансовым и юридическим аспектам, вопросам маркетинга и коммерциализации,

далее — к особенностям управления в различных отраслях и международных проектах,

и наконец — к современным подходам цифровизации, автоматизации и внедрения элементов машинного обучения.

Завершающие разделы книги посвящены авторским подходам, практическим рекомендациям по минимизации избыточных процедур, а также критериям выбора оптимальных управленческих моделей в зависимости от характера программ и портфелей.

Глава 1. Стратегические и экономические основы управления проектами, программами и портфелями

1.1 Понятие проектов, программ и портфелей, их место в управлении развитием организаций

1.1.1 Проекты как целевые ограниченные системы

В классической трактовке проект (от лат. projectus — «брошенный вперёд») определяется как временное предприятие, предназначенное для создания уникального продукта, услуги или результата, имеющее чётко установленные цели, сроки, ресурсы и показатели качества.

Основными отличительными характеристиками проектов являются:

— ограниченность по времени, выражающаяся в наличии определённой даты начала и завершения;

— ограниченность по ресурсам, включая финансовые, материальные, трудовые и информационные;

— ориентация на достижение уникального результата, который может выражаться в материальной продукции (объект капитального строительства, технологическая установка), нематериальном продукте (новый программный комплекс) либо в изменении процессов (реорганизация предприятия).

В практике управления проектами широко используется интегральное понятие тройного ограничения (трёхмерной модели): время — стоимость — содержание (или объём работ), отражающее необходимость соблюдения баланса между сроками реализации, бюджетом и техническими характеристиками итогового результата.

1.1.2 Программы как системы взаимосвязанных проектов

Программа представляет собой группу взаимосвязанных проектов, управление которыми осуществляется в координации для достижения стратегических целей, не могущих быть полноценно реализованными при управлении отдельными проектами в изоляции.

Отличительные признаки программ:

— наличие единой стратегической цели, выходящей за рамки целей отдельных проектов;

— возможность управления выгодами (benefits management), то есть концентрация не только на выполнении работ, но и на обеспечении устойчивого полезного эффекта для организации или заинтересованных сторон;

— необходимость согласования календарных графиков, бюджетов и ресурсных планов на уровне программы для оптимизации общей эффективности.

Примером программ могут служить:

— технологические программы модернизации производственных активов,

— цифровые программы по внедрению корпоративных платформ,

— научно-исследовательские программы с серией последовательно усложняющихся проектов.

1.1.3 Портфели как управляемые совокупности проектов и программ

Портфель определяется как совокупность проектов, программ и иных инициатив, сгруппированных для эффективного управления в целях достижения стратегических задач организации.

Принципиальные особенности портфелей:

— отсутствие необходимости прямых технологических или логических взаимосвязей между элементами портфеля (в отличие от программ);

— управление портфелем осуществляется с позиций оптимальной аллокации ресурсов, балансировки рисков и обеспечения выравнивания проектов и программ с корпоративной стратегией;

— ключевая задача портфельного управления заключается в приоритизации, перераспределении и в отдельных случаях — прекращении (kill) проектов для концентрации на наиболее эффективных направлениях.

Портфельное управление особенно актуально для крупного бизнеса, холдинговых структур и отраслевых кластеров, где одновременно реализуются десятки инициатив различной природы и масштабов.

1.1.4 Место проектов, программ и портфелей в управлении развитием организаций

Системный подход к управлению проектами, программами и портфелями позволяет рассматривать их как инструмент реализации стратегии организации.

При этом выделяют уровни управления:

— Операционный уровень — управление текущими процессами для обеспечения стабильного функционирования;

— Проектный уровень — управление отдельными уникальными инициативами;

— Программный уровень — координация взаимосвязанных проектов для достижения комплексных целей;

— Портфельный уровень — управление совокупностью всех проектов и программ, выравнивание их с целями бизнеса, оптимизация ресурсов и риск-профиля компании.

Именно за счёт синхронизации этих уровней достигается устойчивость и результативность реализации стратегических планов, а также обеспечивается достижение экономической эффективности и снижение рисков на горизонте программно-портфельного управления.

1.1.5 Системные взаимосвязи и значение для корпоративного развития

Проекты, программы и портфели образуют многоуровневую иерархическую структуру реализации стратегии организации. При этом:

— портфель формирует контекст и устанавливает приоритеты,

— программы агрегируют и координируют усилия в рамках крупных направлений,

— а проекты конкретизируют задачи и обеспечивают фактическое создание ценности.

Такое построение является инструментом целевого управления развитием, позволяющим систематизировать процессы принятия решений, обеспечивать требуемую прозрачность использования ресурсов и своевременно достигать установленных корпоративных и отраслевых KPI.

1.2 Классификация проектов, программ и портфелей по целям, масштабам и отраслям

1.2.1 Классификация по целям и видам создаваемой ценности

Одним из наиболее общих критериев классификации является целевая направленность проекта, программы или портфеля, то есть вид конечной ценности, для достижения которой инициируется соответствующая деятельность.

В зависимости от этого различают следующие типы:

— Инвестиционные (капиталоёмкие) — направленные на создание или модернизацию производственных активов (строительство объектов энергетики, промышленных предприятий, транспортной инфраструктуры).

— Инновационные (R&D, НИОКР) — сосредоточенные на создании новых технологий, продуктов или услугах, как правило с высокой степенью неопределенности и рисков.

— Организационные (управленческие, трансформационные) — реализуемые для изменения структуры управления, бизнес-процессов, организационных регламентов.

— Цифровые (ИТ-проекты, программы цифровизации) — нацеленные на внедрение информационных систем, платформ, автоматизацию процессов и управление данными.

— Социальные, экологические и ESG-ориентированные — имеющие приоритетом достижение нематериальных эффектов, связанных с качеством жизни, охраной окружающей среды, развитием территорий.

Для корпоративных программ и портфелей часто характерно сочетание нескольких целевых компонентов, что требует особых методов оценки выгод (benefit realization) и управления синергиями.

1.2.2 Классификация по масштабам и сложности

По масштабам, охвату и уровню сложности (которые определяют характер организационно-управленческой структуры) проекты и программы условно подразделяют на:

— Локальные (единичные, внутрифункциональные) — ограниченные одной бизнес-единицей или подразделением, с прямой операционной ориентацией и относительно низкой капитализацией.

— Кросс-функциональные (между департаментами) — охватывающие несколько функциональных областей, требующие координации между различными центрами ответственности и, как правило, формирующие внутреннюю программу.

— Корпоративные (холдинговые) — реализуемые на уровне всего предприятия или группы компаний, часто в рамках реализации долгосрочной стратегии развития. Отличаются сложной многоуровневой структурой управления, возможной организацией отдельных дирекций или офисов программ.

— Отраслевые и межотраслевые — затрагивающие несколько предприятий, отраслей либо реализуемые в рамках национальных, федеральных и региональных программ.

Для системной оценки масштаба часто используют показатели:

— объём капитальных вложений (CAPEX);

— продолжительность жизненного цикла (в годах);

— количество вовлечённых подрядчиков, субподрядчиков, аффилированных структур;

— комплексность цепочек поставок и логистики.

1.2.3 Классификация по отраслям и технологическому профилю

В зависимости от отраслевой специфики проекты, программы и портфели могут отличаться не только по управленческим, но и по технологическим особенностям.

— Энергетика и ТЭК (тепло, нефть, газ, атом) — характеризуются крупными CAPEX, высоким регуляторным и технологическим контролем, продолжительными циклами ввода в эксплуатацию.

— Строительство и инфраструктура (транспорт, ЖКХ, дороги, мосты, аэропорты) — проекты с чётко фиксируемым результатом в виде материального объекта и особой нормативной базой (ГОСТ, СП, ТС).

— ИТ и цифровая трансформация (ERP, BI, IoT, SaaS) — высокая динамика, частая неопределённость требований на старте, применение гибких методологий Scrum, Kanban.

— Финансовый сектор, финтех — программы по внедрению новых продуктов (онлайн-кредиты, страховые платформы), управляемые через Agile-подходы с короткими спринтами и тестированием MVP.

— АПК и переработка — технологические цепочки с долгими циклами окупаемости, требующие глубокого расчёта unit economics и сезонных моделей.

— Научные и прикладные исследования — программы, где ключевым становится управление гипотезами и многоступенчатыми этапами проверок (TRL — Technology Readiness Level).

1.2.4 Комплексные корпоративные и мультиотраслевые портфели

В современной практике часто формируются комплексные корпоративные портфели, включающие одновременно:

— инвестиционные стройки (CAPEX),

— цифровые инициативы (Digital Transformation),

— программы устойчивого развития (ESG),

— а также трансформационные управленческие проекты.

Подобная структура требует особой системы портфельного управления (Portfolio Management) с:

— приоритизацией по стратегическим направлениям,

— выравниванием ресурсной базы,

— централизованной системой управления рисками.

Для таких портфелей применяется также матричный подход, где по одной оси фиксируются виды проектов (CAPEX, OPEX, Digital, ESG), а по другой — стратегические направления (кластеры бизнеса, регионы, дивизионы).

1.2.5 Заключение к классификации

Таким образом, классификация проектов, программ и портфелей по целям, масштабам и отраслям позволяет:

— более точно определять подходящие стандарты и методики управления (PMBOK, PRINCE2, Agile, TOC),

— формировать адекватные показатели эффективности (NPV, IRR, EVA),

— закладывать корректные модели рисков и управленческих резервов.

Дальнейшее изложение в последующих главах книги базируется именно на этих классификационных основаниях, что обеспечивает возможность адаптации предложенной методологии к широкому спектру корпоративных и отраслевых условий.

Глава 1. Стратегические и экономические основы управления проектами, программами и портфелями

1.3 Взаимосвязь проектов, программ и портфелей с операционной деятельностью и корпоративной стратегией

1.3.1 Роль проектов и программ в реализации стратегии организации

Проекты, программы и портфели в системном управлении рассматриваются как ключевые инструменты трансляции корпоративной стратегии в конкретные организационные, технологические и экономические результаты.

Корпоративная стратегия формирует приоритеты развития предприятия или холдинга в долгосрочной перспективе (5–15 лет), включая такие целевые показатели как:

— рост доли рынка и выручки,

— оптимизация затрат и операционной рентабельности,

— технологическое лидерство,

— соответствие экологическим и социальным стандартам (ESG),

— повышение инвестиционной привлекательности и рыночной капитализации.

Для достижения этих целей разрабатываются программы и проекты, которые структурируют стратегию в виде конкретных управляемых инициатив с определёнными сроками, бюджетами и ожидаемыми выгодами (benefits).

Таким образом, проекты и программы образуют исполнительный контур стратегии, а портфель — инструмент выбора и балансировки этих программ в зависимости от их приоритета, рисков и ресурсных ограничений.

1.3.2 Отличие проектного управления от операционного

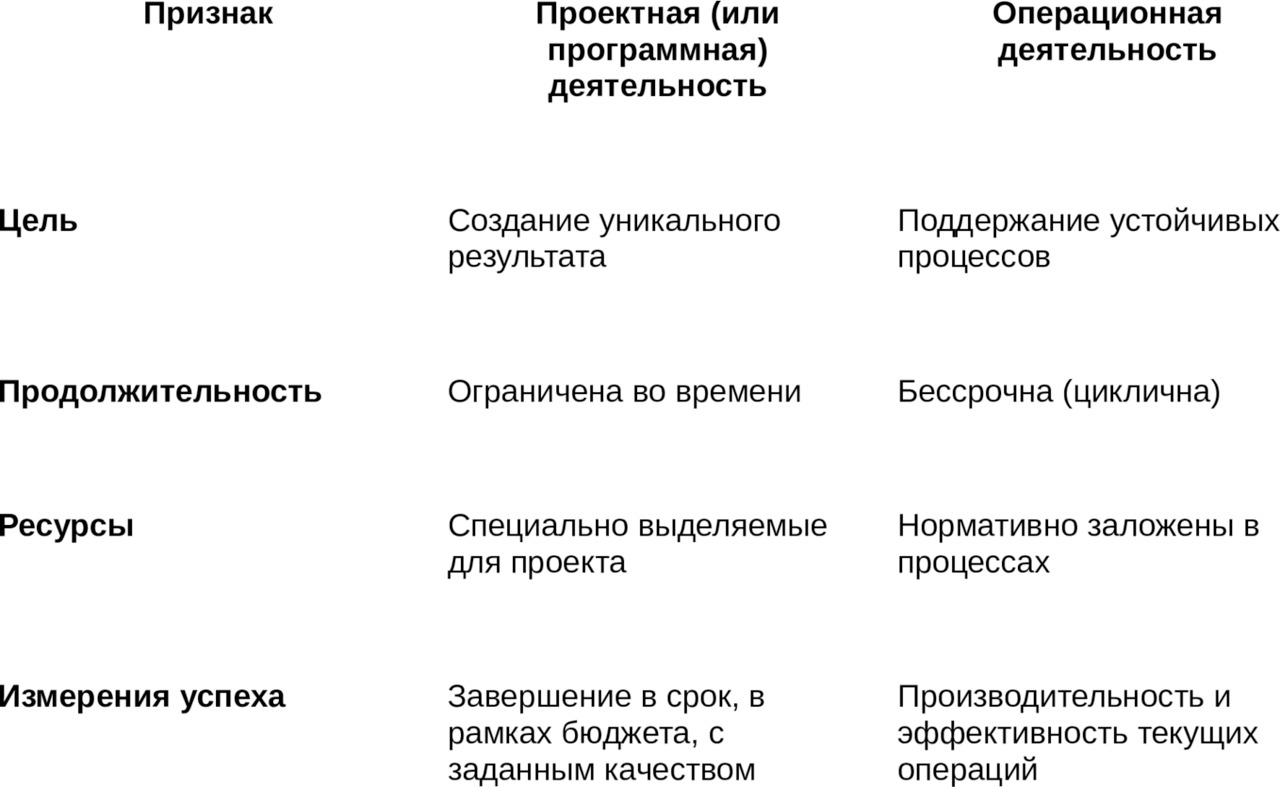

Для чёткого разграничения следует отметить следующие фундаментальные различия:

Операционные процессы (production, сервисное обслуживание, закупочная деятельность в рамках контрактов жизненного цикла) обеспечивают стабильность деятельности организации, тогда как проекты и программы — это движок изменений, запускающий рост, модернизацию и стратегические преобразования.

1.3.3 Стратегическое выравнивание портфелей и программ

В теории и практике управления используется понятие Strategic Alignment — согласование целей портфелей и программ с корпоративной стратегией.

На практике это выражается в:

— проведении регулярных стратегических сессий (Portfolio Review),

— согласовании портфельных KPI с основными целевыми индикаторами компании (ROI, EBITDA, NPV всего портфеля, доля инновационных решений),

— формировании сбалансированных инвестиционных планов на средне- и долгосрочную перспективу.

Именно управление на уровне портфеля позволяет перераспределять ресурсы (финансовые, людские, материальные) между проектами и программами в зависимости от изменяющихся условий внешней среды или внутренних приоритетов.

1.3.4 Интеграция проектного управления в операционную модель

Эффективная организация управления проектами и программами невозможна без их встраивания в операционные процессы, что обеспечивает сквозной контроль и качество реализации. На практике это выражается в:

— назначении постоянных кураторов из числа руководителей функциональных подразделений;

— интеграции ERP / PPM систем с управленческим учётом и производственными модулями;

— создании проектных офисов (PMO, PgMO), которые обеспечивают методологическую поддержку, агрегирование данных по проектам и выстраивание единой отчётности.

Особо важным является согласование проектных и операционных рисков (например, загрузки производственных мощностей под проекты с существующими заказами), что требует проведения совместных комитетов по рискам и координации с финансовой службой.

1.3.5 Обеспечение синергии и трансфера знаний

Реализация портфелей и программ позволяет не только достигать отдельных проектных целей, но и формировать синергетические эффекты, проявляющиеся в:

— сокращении общих затрат за счёт совместных закупок оборудования и услуг;

— совместном использовании проектных и эксплуатационных данных для последующих инновационных решений;

— создании базы Lessons Learned для повышения качества планирования следующих программ.

Накопленный опыт и стандартизированные подходы (типовые WBS, шаблоны расчётов, модели NPV, Risk Register) становятся частью корпоративного управления знаниями, тем самым повышая зрелость всей системы управления.

1.3.6 Заключительные положения по роли проектов, программ и портфелей

Таким образом, проекты и программы — это инструменты реализации изменений, а портфели — инструменты стратегической приоритизации и балансировки ресурсов. Их взаимосвязь с операционной деятельностью и корпоративной стратегией формирует основу управляемого развития предприятия.

Формирование сбалансированных проектных и программных инициатив в рамках портфеля позволяет организации:

— минимизировать совокупные риски,

— ускорять time-to-market инноваций,

— рационально распределять ресурсы,

— обеспечивать достижение целевых экономических и технологических показателей на горизонте стратегического планирования.

2.1 Основы построения бизнес-моделей (Business Model Canvas и Lean Canvas)

2.1.1 Понятие бизнес-модели в корпоративной и проектной практике

Под бизнес-моделью организации в широком экономическом и управленческом контексте понимается логическая конструкция, описывающая принципы создания, поставки и извлечения экономической и иной ценности (value creation, delivery & capture).

Иными словами, бизнес-модель отвечает на три взаимосвязанных вопроса:

— что именно организация предлагает рынку и каким образом создаётся эта ценность (Value Proposition);

— как эта ценность доставляется целевым потребителям и какие процессы обеспечивают производство и реализацию (Value Delivery);

— каким образом формируются и распределяются денежные потоки, окупаются вложения и достигается прибыльность (Value Capture).

В корпоративной практике бизнес-модель служит инструментом структурирования ключевых элементов деятельности, выявления взаимозависимостей между ними, а также расчёта потенциальных показателей эффективности (NPV, ROI, payback) до детализации их в проектно-программные инициативы.

2.1.2 Классическая схема Business Model Canvas

Наиболее распространённым инструментом визуализации бизнес-модели в современных корпоративных и проектных системах является Business Model Canvas, предложенный А. Остервальдером.

Эта схема включает девять взаимосвязанных блоков, расположенных так, чтобы логически отобразить путь создания ценности и формирования финансовых потоков (рисунок условный, в книге подлежит схематизации):

— Ценностное предложение (Value Proposition) — какие проблемы клиентов решаются и какие потребности удовлетворяются.

— Сегменты клиентов (Customer Segments) — для кого создаётся ценность.

— Каналы сбыта и коммуникации (Channels) — каким образом ценность доставляется клиентам.

— Взаимоотношения с клиентами (Customer Relationships) — как строится и поддерживается контакт.

— Потоки доходов (Revenue Streams) — за что и как платят клиенты.

— Ключевые ресурсы (Key Resources) — какие активы необходимы для реализации ценностного предложения.

— Ключевые виды деятельности (Key Activities) — какие процессы и действия критически важны.

— Ключевые партнёры (Key Partners) — кто помогает в создании и поставке ценности.

— Структура затрат (Cost Structure) — какие основные статьи расходов формируют экономику модели.

Эта структура позволяет не только описать существующую бизнес-модель, но и использовать Canvas как инструмент для проектирования новых направлений деятельности, что особенно важно при формировании программ и портфелей развития.

2.1.3 Lean Canvas для стартапов и высокорискованных инициатив

Для более гибких и инновационных сред (включая стартапы, R&D и высокотехнологичные проекты) часто используется модификация — Lean Canvas, предложенная А. Маурей.

Она смещает акцент с традиционных каналов и партнёров на гипотезы, проблемы клиентов и метрики, включив такие элементы как:

— Проблемы и существующие альтернативы.

— Ценностное предложение в контексте решения этих проблем.

— Ключевые показатели (Key Metrics), минимальная жизнеспособная версия продукта (MVP).

— Структура затрат и прогнозируемая прибыль.

Lean Canvas особенно полезен на ранних стадиях программ, где необходимо многократное тестирование концепций (hypothesis-driven management) до инвестирования значительных ресурсов.

2.1.4 Применение бизнес-моделей для программ и портфелей

В контексте стратегического и проектного управления бизнес-модель служит фундаментом для формирования программ и портфелей, позволяя определить:

— какие направления будут структурированы в виде отдельных программ (например, «Программа цифровизации сбытовых процессов», «Программа модернизации основных фондов», «Программа ESG-инициатив»);

— какие проекты должны войти в эти программы;

— каковы ожидаемые экономические и нефинансовые выгоды, и в какие сроки они должны быть достигнуты.

На базе бизнес-модели формируются предварительные прогнозы финансовых показателей программ и портфелей:

NPV = sum {CFt / (1 + r) ^t} — Initial Investment

IRR = ставка, при которой NPV = 0

Payback = период окупаемости, когда накопленный CF> = вложений

которые позволяют приоритизировать проекты при управлении портфелем.

2.1.5 Значение системного описания бизнес-модели для управления развитием

Таким образом, Business Model Canvas и Lean Canvas служат универсальными инструментами перехода от стратегического замысла к конкретным программам и проектам, с ясной связкой:

— Цели корпоративной стратегии → Ценности для клиентов → Механизмы реализации → Проекты и программы.

Такой подход обеспечивает прозрачность трансформации высокоуровневых целей в управляемые инициативы и формирует основу для детальной проработки цепочек создания ценности (Value Chain), которые будут рассмотрены в следующей подглаве.

Глава 2. Бизнес-модели и цепочки создания ценности

2.2 Модель цепочки создания ценности (Value Chain)

2.2.1 Сущность модели Value Chain и её место в управлении развитием

Модель цепочки создания ценности (Value Chain), предложенная М. Портером, представляет собой системное описание последовательности действий и процессов внутри организации, которые в совокупности формируют ценность для конечного потребителя и обеспечивают конкурентоспособность бизнеса.

Цепочка создания ценности позволяет:

— идентифицировать ключевые и вспомогательные процессы, определяющие себестоимость и уникальность предлагаемого продукта или услуги;

— выявлять области для оптимизации затрат и повышения качества, тем самым увеличивая маржу;

— формировать основу для проектирования программ и проектов, направленных на модернизацию отдельных звеньев цепочки.

В рамках управления проектами, программами и портфелями модель Value Chain служит логической и технологической картой, на основании которой определяется, какие направления требуют инвестиций и преобразований.

2.2.2 Классическая структура цепочки создания ценности

В базовой модели цепочка создания ценности делится на два типа деятельности:

Основные (первичные) виды деятельности:

— Логистика входящая (Inbound Logistics) — приёмка, хранение, управление запасами и доставка исходных ресурсов для производства.

— Операции (Operations) — собственно процессы преобразования исходных ресурсов в конечную продукцию (производственные процессы, сборка, упаковка).

— Логистика исходящая (Outbound Logistics) — складирование готовой продукции, обработка заказов и доставка клиенту.

— Маркетинг и продажи (Marketing & Sales) — деятельность по продвижению, установлению цен, формированию спроса и продажам.

— Обслуживание (Service) — послепродажное сопровождение, гарантийные и сервисные услуги.

Вспомогательные виды деятельности:

— Инфраструктура компании (Firm Infrastructure) — управление, финансы, правовая поддержка, общая административная функция.

— Управление человеческими ресурсами (Human Resource Management) — найм, обучение, развитие персонала.

— Развитие технологий (Technology Development) — НИОКР, IT-системы, инновационные разработки.

— Закупки (Procurement) — деятельность по обеспечению поставок необходимых ресурсов.

В совокупности эти элементы формируют полный технологический и организационный ландшафт предприятия, где каждый блок может стать объектом отдельной программы или проекта.

2.2.3 Связь Value Chain с программами и проектами

Использование модели Value Chain позволяет логически обосновать запуск конкретных проектов и программ, показывая, какой элемент цепочки они трансформируют или усиливают.

Примеры:

— Программа модернизации логистических центров (Warehouse Automation) относится к «Inbound Logistics» и «Outbound Logistics».

— Проекты внедрения ERP-системы затрагивают одновременно «Operations», «Procurement» и «Infrastructure».

— Инициатива внедрения CRM и новых каналов e-commerce относится к блоку «Marketing & Sales».

— Проекты создания службы предиктивного сервиса оборудования (Predictive Maintenance) охватывают «Service» и «Technology Development».

Таким образом, каждый элемент цепочки становится логической «точкой приложения» проектов и программ, что обеспечивает обоснованность их включения в портфель.

2.2.4 Анализ затрат и добавленной стоимости на основе цепочки

Модель Value Chain позволяет не только структурировать деятельность, но и выполнить калькуляцию затрат и добавленной стоимости на каждом этапе, выявляя участки с наибольшими резервами для оптимизации.

Для этого используется следующая текстовая модель расчёта:

Margin = Total Value Created — Total Cost

где:

— Total Value Created — стоимость, которую клиент готов заплатить за продукт (в ряде случаев рассчитывается через willingness-to-pay);

— Total Cost — суммарные затраты по всем звеньям цепочки.

Такой анализ позволяет определить, какие проекты (например, автоматизация склада, переход на цифровое управление закупками или внедрение аналитической платформы для прогнозов продаж) дадут наибольший эффект по снижению общей себестоимости и росту маржи.

2.2.5 Применение цепочки для формирования программ и портфелей

Построение корпоративной Value Chain служит базой для формирования инвестиционных программ и портфелей проектов, так как даёт возможность:

— сегментировать направления развития по технологическим и бизнес-блокам;

— установить приоритеты инвестиций на основе сравнительной важности звеньев для маржи и рисков;

— задать KPI программ исходя из целевых показателей улучшений в конкретных блоках (например, снижение TCO закупок на 15%, сокращение времени цикла производства на 10%).

Также на уровне портфеля модель Value Chain помогает распределить ресурсы между различными программами и проектами в зависимости от их вклада в цепочку создания ценности.

2.2.6 Заключение к подглаве

Таким образом, модель цепочки создания ценности выполняет роль организационно-технологической основы, связывающей корпоративную бизнес-модель с программами и портфелями управления развитием. Она обеспечивает обоснованность выбора направлений для инвестирования и формирует структуру для построения систем планирования, бюджетирования и управления проектами.

В следующей подглаве будет рассмотрено, каким образом согласование бизнес-моделей и цепочек создания ценности позволяет формировать конкретные программы развития и оптимальные структуры портфелей проектов.

2.3 Согласование бизнес-моделей и цепочек создания ценности с программами и портфелями

2.3.1 Необходимость согласования уровней управления

В практике стратегического и проектного управления существует риск разрыва между:

— корпоративной бизнес-моделью и целями компании, фиксирующими, что и для кого создаётся;

— операционной цепочкой создания ценности, определяющей, каким образом эта ценность реализуется;

— отдельными проектами и программами, которые запускаются без учёта общих приоритетов.

Подобное несогласование приводит к:

— нерациональной аллокации ресурсов;

— запуску «удобных» для подразделений, но не стратегически значимых проектов;

— слабой управляемости и неспособности портфеля программ обеспечить достижение долгосрочных KPI компании.

Поэтому важнейшей задачей является выстраивание прямой логической связи от стратегической бизнес-модели и Value Chain — к формированию конкретных программ и портфелей.

2.3.2 Методика трансляции бизнес-модели в программы и проекты

Последовательность действий для обеспечения такого согласования может быть представлена следующим образом:

1. Формализация бизнес-модели.

Составление Business Model Canvas (или Lean Canvas) с фиксацией:

— ключевых сегментов клиентов,

— ценностных предложений,

— каналов,

— структуры доходов и затрат.

2. Декомпозиция на цепочку создания ценности.

Построение Value Chain для выявления всех этапов, через которые проходит продукт или услуга от первичных ресурсов до конечного потребителя.

3. Идентификация «точек роста» и проблемных зон.

Анализ звеньев цепочки на предмет:

— низкой маржинальности,

— технологических узких мест,

— управленческих рисков.

На этом этапе часто используются таблицы затрат и добавленной стоимости по блокам:

Margin_segment = Value_created_segment — Cost_segment

для приоритетизации направлений трансформации.

4. Формирование программ и их целей.

Определение стратегических программ, каждая из которых направлена на:

— устранение конкретных проблем,

— повышение эффективности цепочки,

— усиление ключевых звеньев, поддерживающих ценностное предложение.

5. Детализация программ в проекты.

Каждая программа декомпозируется в отдельные проекты с чёткими задачами, сроками, бюджетами и измеримыми результатами.

2.3.3 Пример выстраивания согласования на практике

Пример 1. Промышленный холдинг

— Бизнес-модель холдинга включает производство и продажу металлических конструкций для инфраструктуры.

— Анализ Value Chain показал узкое место на этапе «Operations» из-за устаревшего парка станков и большого количества простоев.

— На основе этого сформирована Программа модернизации производственных мощностей, включающая:

— проект реконструкции цехов,

— проект внедрения новых линий,

— проект подготовки кадров для работы на высокоточном оборудовании.

— Одновременно выделена Программа цифровизации складской логистики (затрагивающая «Inbound» и «Outbound Logistics») для снижения времени оборота запасов.

Пример 2. Цифровая платформа

— Бизнес-модель цифрового сервиса строится вокруг SaaS-монетизации с тарификацией по количеству пользователей.

— Анализ Value Chain показал, что рост продаж ограничивается «Marketing & Sales», в частности неавтоматизированной воронкой лидов.

— Запущена Программа автоматизации маркетинга и интеграции CRM, с проектами по внедрению BI-аналитики и ML-скриптов для скоринга клиентов.

2.3.4 Использование приоритизации и матриц

Для визуализации и выбора направлений программ часто применяется матрица приоритетов, где по осям откладываются:

— влияние на ценностное предложение или маржу,

— сложность / стоимость реализации.

На её основе программы классифицируются на:

— «быстрые победы» (Quick Wins),

— приоритетные стратегические инициативы,

— долгосрочные инфраструктурные проекты,

— нецелесообразные или отложенные проекты.

Такой подход позволяет формировать сбалансированный портфель, где учитываются как краткосрочные задачи операционной эффективности, так и долгосрочные стратегические трансформации.

2.3.5 Значение согласования для инвестиционной и рисковой политики

Выстраивание такой прямой связи между бизнес-моделью → цепочкой создания ценности → программами и портфелями обеспечивает:

— оптимальное распределение инвестиционных ресурсов, направленное на наиболее уязвимые или высокодоходные элементы цепочки;

— снижение совокупных рисков, так как проекты рассматриваются не изолированно, а в системе взаимосвязей;

— повышение предсказуемости NPV, IRR, EVA портфеля, что облегчает защиту программ на инвестиционных комитетах.

2.3.6 Заключение к подглаве

Таким образом, согласование бизнес-моделей и цепочек создания ценности с программами и портфелями является фундаментальной управленческой задачей, обеспечивающей:

— стратегическое выравнивание,

— экономическую целесообразность,

— технологическую и операционную целостность всех управляемых инициатив.

В последующей подглаве (2.4) будет рассмотрено, как практическая реализация этого согласования приводит к построению иерархических структур программ и портфелей, а также к выбору моделей их финансирования и мониторинга.

2.4 Формирование программ развития и структур портфелей на основе бизнес-моделей и цепочек ценности

2.4.1 Логика перехода от бизнес-модели к портфелю

Как показано в предыдущих подглавах, бизнес-модель и цепочка создания ценности задают стратегическую и операционную основу, определяя, какие направления деятельности предприятия формируют маржу, обеспечивают конкурентные преимущества и требуют инвестиций.

Этот переход можно условно представить в виде трёхуровневой схемы:

Корпоративная стратегия

↓

Бизнес-модель и Value Chain

↓

Программы развития и портфели проектов

Задача управленцев и аналитиков на этом этапе — разбить общие стратегические направления на конкретные программы, каждая из которых охватывает один или несколько блоков цепочки создания ценности и непосредственно поддерживает ценностные предложения компании.

2.4.2 Структура программ развития

Программа развития представляет собой управляемый комплекс взаимосвязанных проектов и мероприятий, нацеленных на достижение конкретной стратегической цели, которая не может быть реализована через единичный проект.

Для программы характерно:

— наличие единой концепции и ожидаемого интегрального результата (например, сокращение совокупной себестоимости на 10%, рост выручки от цифровых каналов в 3 раза);

— разбивка на проекты, каждый из которых решает отдельную задачу (модернизация оборудования, обучение персонала, внедрение CRM и др.);

— централизованное управление рисками, сроками и бюджетами на уровне всей программы.

Программа часто включает:

— Проектные блоки, где создаётся или изменяется конкретный объект (линия, цех, ИТ-система).

— Непроектные мероприятия, такие как аудит, разработка стандартов, подготовка нормативной базы.

2.4.3 Формирование структуры портфеля

Портфель является надстройкой над программами и проектами, выполняющей функции:

— согласования их с общекорпоративными целями,

— балансировки ресурсной нагрузки,

— оптимизации совокупного риска и доходности.

Структуру портфеля обычно строят в двух разрезах:

— По типам программ и проектов:

— инвестиционные (CAPEX),

— цифровые (IT, ERP, BI),

— организационные (реструктуризация),

— ESG и социальные инициативы.

— По стратегическим направлениям (кластерам):

— продукция А, продукция B,

— регионы 1, 2, 3,

— функциональные направления (производство, сбыт, сервис).

В аналитических документах это фиксируют в виде матричной структуры, где по одной оси тип программ, а по другой — стратегические направления бизнеса.

2.4.4 Примеры практического построения программ и портфелей

Пример 1. Индустриальный холдинг

— Бизнес-модель основана на выпуске трубной продукции и поставках комплексных инфраструктурных решений.

— Value Chain показывает узкие места в «Operations» (устаревшие линии) и «Outbound Logistics» (низкая скорость отгрузки).

— Формируется Программа технологической модернизации, включающая:

— проект закупки и ввода новых станков,

— проект автоматизации склада и системы address storage,

— проект подготовки сменных мастеров.

Параллельно формируется Программа ESG, связанная с модернизацией системы улавливания выбросов.

Все программы входят в портфель «Комплексной программы развития предприятия 2030», где распределяются ресурсы и согласуются сроки.

Пример 2. Финансовый сектор

— Бизнес-модель цифрового банка заточена под высокоскоростные розничные продукты (карты, POS-кредиты).

— Анализ цепочки выявил необходимость улучшения «Marketing & Sales» и «Technology Development».

— Формируется Программа цифровой аналитики клиентов, включающая:

— проекты внедрения BI и ML для скоринга,

— проекты RPA для автоматизации процессинга.

Все эти проекты входят в портфель «Digital Growth Portfolio», управляемый единой дирекцией цифровых продуктов.

2.4.5 Формирование KPI и финансовых ориентиров для программ и портфелей

На основе цепочки создания ценности и выявленных точек роста формируются KPI программ и портфелей, которые могут быть:

— Операционными (например, сокращение среднего времени цикла на 15%, снижение доли брака с 3% до 1,5%).

— Финансовыми (рост EBITDA на 12%, повышение ROI портфеля до 18%).

— Стратегическими (выход на новые сегменты, доля цифровых продуктов в выручке 30%).

Расчёты выполняются через стандартные текстовые формулы для NPV, IRR, Payback:

NPV = sum {CFt / (1 + r) ^t} — Initial Investment

IRR — ставка, при которой NPV = 0

Payback — период, когда ΣCFt ≥ Initial Investment

для каждого проекта и агрегируются по программе и портфелю.

2.4.6 Обеспечение управляемости через структуры и регламенты

Для практического управления портфелями и программами формируются:

— положения о программном управлении (Program Management Charter),

— положения о портфельном управлении (Portfolio Management Policy),

— матрицы ответственности (RASCI),

— регламенты процессов мониторинга и отчётности (frequency, format, escalation rules).

Иногда создаются специализированные офисы управления программами (PgMO) и портфелями (PfMO), которые обеспечивают:

— консолидацию рисков и контроль исполнения,

— единую методологию расчётов WBS, NPV, IRR,

— подготовку аналитики для инвестиционных и стратегических комитетов.

2.4.7 Заключение к подглаве

Таким образом, последовательное согласование бизнес-моделей и цепочек создания ценности с программами и портфелями позволяет обеспечить целевую ориентацию проектов на стратегические задачи организации, формировать сбалансированные инвестиционные планы, оптимально распределять ресурсы и управлять совокупными рисками.

Это завершает блок, посвящённый стратегическому обоснованию программ и портфелей на базе корпоративной модели бизнеса.

В следующей главе будут рассмотрены методики математического, финансово-экономического и инвестиционного анализа, которые служат инструментами обоснования и оценки жизнеспособности программ и проектов.

Глава 3. Математические и финансово-экономические методы анализа

3.1 Методы оценки экономической эффективности программ, проектов и портфелей

3.1.1 Общие положения

Оценка экономической целесообразности реализации проектов, программ и портфелей является одним из ключевых элементов системы управления развитием.

Такая оценка позволяет:

— обосновать необходимость инвестирования,

— выбрать наиболее рентабельные инициативы среди альтернатив,

— определить сроки окупаемости и приемлемые риски,

— рассчитать показатели для защиты программ на инвестиционных и стратегических комитетах.

В основе анализа лежат классические подходы дисконтирования денежных потоков (Discounted Cash Flow, DCF), позволяющие учесть временную стоимость денег и скорректировать прогнозируемые потоки на протяжении жизненного цикла проекта.

3.1.2 Метод чистой приведённой стоимости (NPV)

Суть метода

NPV (Net Present Value, чистая приведённая стоимость) — один из базовых показателей инвестиционного анализа.

Он показывает разницу между суммой дисконтированных денежных притоков (CF) и первоначальными инвестиционными затратами.

Формула (в текстовом виде)

NPV = sum (CFt / (1 + r) ^t) — Initial Investment

где:

— CFt — денежный поток в период t,

— r — ставка дисконтирования (часто используется WACC),

— t — номер периода (год, квартал),

— Initial Investment — первоначальные инвестиционные затраты.

Интерпретация

— Если NPV> 0, проект создаёт добавленную стоимость для владельцев капитала.

— Если NPV = 0, проект лишь покрывает стоимость привлечённых ресурсов.

— Если NPV <0, проект экономически нецелесообразен.

Простой пример расчёта

Проект требует вложений 100 млн руб., ожидается, что он будет приносить по 30 млн руб. ежегодно в течение 5 лет.

При ставке дисконтирования r = 12% расчёт NPV показывает:

NPV = (30 / 1.12^1) + (30 / 1.12^2) + … + (30 / 1.12^5) — 100 ≈ 14 млн руб.

Проект экономически оправдан.

3.1.3 Метод внутренней нормы доходности (IRR)

Суть метода

IRR (Internal Rate of Return, внутренняя норма доходности) — это такая ставка дисконтирования, при которой NPV проекта равна нулю.

Иначе говоря, IRR показывает максимально допустимую стоимость капитала, при которой проект ещё остаётся экономически привлекательным.

Формула (в текстовом виде)

NPV = sum {CFt / (1 + IRR) ^t} — Initial Investment = 0

Интерпретация

— Если IRR> WACC, проект создаёт добавленную стоимость.

— Если IRR = WACC, проект только окупает стоимость капитала.

— Если IRR <WACC, проект не выгоден.

Мини-пример

Для того же проекта с инвестициями 100 млн руб. и ежегодными CF = 30 млн руб. IRR численно находится методом итераций или функцией IRR в Excel.

Получаем примерно:

IRR ≈ 18%

Если средняя стоимость капитала (WACC) = 12%, проект выгоден.

3.1.4 Метод срока окупаемости (Payback Period)

Суть метода

Показывает, за сколько лет (или месяцев) накопленные денежные потоки покроют первоначальные инвестиции.

Формула в текстовом виде для равномерных CF:

Payback = Initial Investment / CF annual

Для примера:

Payback = 100 / 30 ≈ 3.33 года

Можно также учитывать дисконтированные потоки, получив дисконтированный срок окупаемости (Discounted Payback Period).

3.1.5 Экономическая добавленная стоимость (EVA)

Для комплексных программ и портфелей часто используют EVA (Economic Value Added), рассчитывающуюся как:

EVA = NOPAT — (IC × WACC)

где:

— NOPAT — чистая операционная прибыль после налогов,

— IC — инвестированный капитал,

— WACC — средневзвешенная стоимость капитала.

EVA позволяет определить, создаёт ли программа стоимость сверх ожидаемой нормы доходности на вложенный капитал.

3.1.6 Использование NPV, IRR, EVA для управления портфелями

В системе управления портфелем обычно:

— рассчитываются NPV и IRR для всех проектов и программ,

— составляется ранжированный список по этим показателям,

— анализируется совокупное EVA портфеля для подтверждения того, что весь портфель генерирует экономическую добавленную стоимость относительно стоимости капитала.

Эта практика обеспечивает возможность принятия решений по:

— запуску или отклонению проектов,

— перераспределению ресурсов в пользу наиболее рентабельных программ,

— остановке убыточных инициатив (kill-decisions).

3.1.7 Заключение к подглаве

Таким образом, методы NPV, IRR, Payback и EVA составляют классическую основу финансово-экономической оценки целесообразности программ и портфелей, обеспечивая строгое количественное обоснование их запуска.

Эти расчёты лежат в основе инвестиционных комитетов и стратегических советов, позволяя управлять развитием компании на основе прозрачных критериев экономической эффективности.

В следующей подглаве будут рассмотрены методы расчёта WACC и подходы к управлению стоимостью капитала, как ключевой ставки дисконтирования для всех подобных моделей.

3.2 Расчёт WACC и управление стоимостью капитала для программ и портфелей

3.2.1 Роль WACC в инвестиционном анализе

WACC (Weighted Average Cost of Capital) — это ставка, отражающая среднюю стоимость привлечённого и собственного капитала, скорректированную с учётом их долей и налоговых эффектов.

Она представляет собой основную ставку дисконтирования, применяемую в расчетах NPV, IRR, EVA, DCF.

WACC используется как:

— базовая норма доходности, которую проект должен превысить, чтобы быть экономически оправданным;

— ставка оценки справедливой стоимости потоков (DCF) в портфелях;

— метод оценки эффективности капитала, вложенного в программу.

3.2.2 Структура формулы WACC

Стандартная формула для расчёта WACC в текстовом виде:

WACC = (E / (E + D)) × Re + (D / (E + D)) × Rd × (1 — Tc)

где:

— E — рыночная стоимость собственного капитала;

— D — рыночная стоимость долгового капитала (кредиты, облигации и др.);

— Re — стоимость собственного капитала (Expected Return on Equity);

— Rd — стоимость долга (Effective Interest Rate по займам);

— Tc — ставка налога на прибыль (Tax Rate).

3.2.3 Обоснование переменных формулы

1. Стоимость собственного капитала (Re):

Может оцениваться через модель оценки капитальных активов (CAPM):

Re = Rf + β × (Rm — Rf)

где:

— Rf — безрисковая ставка (например, доходность ОФЗ или US Treasury),

— Rm — ожидаемая рыночная доходность (например, 14–18%),

— β (бета) — коэффициент чувствительности актива к рынку (например, β = 1.2 для промышленного проекта).

2. Стоимость долга (Rd):

Оценивается как средневзвешенная эффективная ставка по всем займам:

Rd = ∑ (объём кредита_i × ставка_i) / ∑ объёмов кредитов

3. Коррекция на налог (1 — Tc):

Вводится, поскольку проценты по долгам уменьшают налогооблагаемую прибыль (налоговый щит).

3.2.4 Пример расчёта WACC

Предприятие реализует CAPEX-программу.

Исходные данные:

— E = 300 млн руб., D = 200 млн руб.

— Re = 18%

— Rd = 12%

— Tc = 20%

Подставим в формулу:

WACC = (300 / 500) × 0.18 + (200 / 500) × 0.12 × (1 — 0.20)

WACC = 0.6 × 0.18 +0.4 × 0.12 × 0.8

WACC = 0.108 +0.0384 = 0.1464 = 14.64%

Таким образом, ставка дисконтирования для оценки всех проектов в данной программе — 14.64%.

3.2.5 Управление WACC: как влиять на ставку капитала

Уменьшение WACC возможно за счёт:

— оптимизации структуры капитала (увеличение доли более дешёвого долга при сохранении управляемого риска);

— доступа к субсидированным ставкам по кредитам (ФРП, ГЧП, экспортные программы);

— повышения кредитного рейтинга, что снижает Rd;

— уменьшения риска компании или программы, что снижает β и Re.

Повышение WACC:

— происходит при росте ключевой ставки (макроэкономика),

— увеличении риска рынка или отрасли (например, в условиях нестабильности),

— росте доли дорогого капитала (венчурный, субординированный).

3.2.6 WACC в портфельном управлении

В рамках портфельного управления программами и проектами WACC может быть:

— общей ставкой, применяемой ко всем инвестиционным инициативам (если структура финансирования едина);

— дифференцированной ставкой, применяемой к отдельным программам или проектам, если они финансируются по-разному.

—

Пример:

— проект, финансируемый через 70% льготный займ от госпрограммы под 5%, может иметь WACC ≈ 9%;

—

— цифровой проект, финансируемый за счёт венчурного капитала — WACC ≈ 20–25%.

—

Это критически важно при сравнении NPV и IRR в едином портфеле.

3.2.7 Использование WACC в управленческих решениях

Значение WACC определяет:

— нижнюю границу IRR — проекты с IRR <WACC должны быть отклонены или пересмотрены;

— дисконтирующий фактор для DCF-моделей — особенно важно в 5–10-летних программах;

— ориентир для целевой рентабельности портфеля — портфель должен генерировать ROI> WACC, чтобы создавать акционерную стоимость.

Также может применяться для расчёта EVA (Economic Value Added):

EVA = NOPAT — (WACC × IC)

где IC — инвестированный капитал программы или портфеля.

3.2.8 Заключение к подглаве

Таким образом, WACC — это ключевая параметрическая величина, отражающая стоимость привлечения ресурсов, используемая во всех финансовых моделях оценки программ, проектов и портфелей.

Грамотное определение и управление WACC позволяет:

— объективно сравнивать инициативы,

— строить сбалансированные инвестиционные решения,

— управлять доходностью и рисками корпоративных программ развития.

Следующая подглава будет посвящена практическому применению инвестиционных моделей для портфельного управления, выбору проектов и анализу сценариев (sensitivity, scenario analysis).

3.3 Применение инвестиционного анализа в портфельном управлении: чувствительность, сценарии и выбор проектов

3.3.1 Цель и место анализа чувствительности и сценариев в управлении портфелем

Даже при наличии рассчитанных показателей NPV, IRR, Payback и EVA для отдельных проектов или программ, управление портфелем требует проведения дополнительной аналитики, чтобы:

— понять, насколько результат зависит от ключевых параметров (цены, объёмов, CAPEX, ставок);

— определить диапазон допустимых изменений, при которых проект сохраняет экономическую целесообразность;

— подготовиться к различным вариантам макро- и отраслевых условий.

—

Эти задачи решают два подхода:

— Анализ чувствительности (Sensitivity Analysis);

— Сценарный анализ (Scenario Analysis).

Они позволяют управленцам и инвестиционным комитетам принимать более взвешенные решения о включении проектов в портфель.

3.3.2 Анализ чувствительности (sensitivity analysis)

Суть метода

Анализ чувствительности показывает, как изменится NPV (или другой целевой показатель), если изменится один из ключевых параметров, при прочих равных условиях.

Чаще всего анализируют:

— колебания отпускной цены (±10%, ±20%),

— объёмы продаж,

— капитальные затраты,

— операционные расходы,

— стоимость капитала (WACC).

Пример текстовой модели расчёта

ΔNPV = NPV (изменённый параметр) — NPV (базовый)

Пример из практики

Для базового проекта NPV = 100 млн руб.

Провели расчёт при снижении цены реализации на 10%:

NPV (-10% Price) = 60 млн руб.

ΔNPV = 60 — 100 = -40 млн руб.

Это показывает высокую чувствительность к цене.

Строят чувствительные диаграммы, где по осям — изменение параметра и значение NPV.

Это позволяет наглядно выявить, какой фактор наиболее критичен для устойчивости проекта.

3.3.3 Сценарный анализ (scenario analysis)

Отличие от анализа чувствительности

Если sensitivity анализирует по одному фактору при фиксированных остальных, то сценарный анализ рассматривает сразу несколько переменных, имитируя различные комплексные условия.

Строятся как правило:

— Базовый сценарий (most likely), исходя из плановых данных.

— Пессимистичный сценарий (worst case), с одновременным ухудшением ряда параметров (снижение цен, рост CAPEX, рост WACC).

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.