Бесплатный фрагмент - Дистрибуци Я

Об авторе

Павел Борин

Павел Борин начинал в Сибири — руководителем отдела продаж в Хенкель, затем работал в СИБУРе, Ондулине, UWEX. Там сложилось понимание дистрибуции которое нельзя получить из учебника: как договариваться когда ты не самый крупный, как строить канал когда нет бюджета, как удерживать партнёра когда конкурент предлагает лучше.

За следующие десять лет — ТехноНИКОЛЬ, Русклимат, EKF, Вертро, позиция директора по продажам в производственной компании — лидере рынка расходного инструмента. Строительный B2B, инженерный рынок, федеральные сети, промышленная дистрибуция. Восьмикратный рост оборота в одной компании, 50—120% ежегодного роста продаж в другой, рейтинг поставщика 99,1 в первый год работы с Леман PRO.

Эта книга написана не как академический обзор каналов дистрибуции. Она написана как инструмент — для тех кто строит, перестраивает или спасает систему продаж прямо сейчас. Все ошибки, ловушки и рабочие решения которые здесь описаны — из реальной практики. Часть из них — собственные.

Введение

Для кого эта книга — и почему она написана именно так

Для кого эта книга

Эта книга написана для людей которые в какой-то момент обнаружили, что им нужно строить дистрибуцию. Не изучать её в теории. Строить — здесь, сейчас, часто без готового плана и с ограниченным ресурсом.

Они приходят к этой задаче разными путями. Вот несколько портретов которые автор встречал чаще всего.

Предприниматель который вырос — Компания начиналась как семейный бизнес или личный проект. Продавали сами, через знакомых, через пару проверенных партнёров — и это работало. Потом в какой-то момент стало понятно: текущая модель уже не тянет тот объём который хочется. Нужна система. Но никто в компании никогда её не строил — и непонятно с чего начать.

РОП накануне тяжёлого утра — Завтра в девять совещание. Собственник хочет услышать план расширения дистрибуции. Желательно с цифрами, регионами и сроками. РОП открыл ноутбук в одиннадцать вечера — и понял что в голове есть интуиция, но нет структуры. Эта книга для тех кто хочет чтобы такие совещания заканчивались иначе.

Кандидат на должность директора по продажам — Позвонили, позвали, намекнули что роль подразумевает «масштабирование». На собеседовании будут спрашивать про каналы, структуру отдела и стратегию выхода в регионы. Хорошая новость: после прочтения этой книги вопросы будут звучать знакомо. Плохая: часть ответов вам не понравится — потому что реальность дистрибуции редко совпадает с тем что принято говорить на собеседованиях.

Менеджер который стал руководителем — Хорошо продавал — назначили управлять командой которая продаёт через дистрибьюторов. Задачи стали другими: не закрыть сделку, а выстроить канал. Не убедить клиента, а развить партнёра. Это другая работа с другой логикой — и этой книга помогает перейти от одного к другому без болезненного периода проб и ошибок за счёт компании.

Производитель который устал кормить посредников — Три дистрибьютора берут 70% оборота. Маржа падает. Скидки в конце месяца стали нормой. Понятно что так нельзя — но непонятно как выйти из этой зависимости не обрушив продажи. Ответ на этот вопрос занимает в книге несколько глав — с кейсами, механиками и честной оценкой того сколько это займёт.

КАМ который работает с DIY-сетями — DIY-сети — отдельный мир с собственной логикой: EDLP-стратегия лидера рынка, ценовые войны на полке, категорийный менеджмент, автономность каждого магазина в гипермаркетном формате. Работа с федеральными DIY-сетями подчиняется той же логике что и дистрибуция: переговорная позиция, управление полкой, ценовая архитектура, конфликт каналов. Главы про DIY-рынок написаны в том числе для него.

Тот кто читает деловые книги на всякий случай — Пока дистрибуция не горит, но интуиция подсказывает что скоро придётся разбираться. Лучше заранее. Это тоже правильный читатель — потому что большинство ошибок в построении дистрибуции совершаются именно тогда когда строить начинают под давлением, без времени думать.

Чего в этой книге нет

Нет универсальных рецептов. Дистрибуция — это система переменных: продукт, рынок, ресурс компании, стадия развития, тип партнёров. Книга даёт логику и инструменты, а не единственно правильный ответ. Правильный ответ каждый раз свой.

Нет академической теории ради теории. Определения даются там где они нужны для понимания — не для полноты охвата. Если вам нужен учебник по маркетинговым каналам с библиографией — это другая книга.

Нет победных историй без контекста. Кейсы в книге настоящие — со сложностью, ошибками и неудобными выводами. Потому что история «мы запустили дистрибуцию и всё получилось» без описания что пошло не так — бесполезна.

Как читать эту книгу

Книга устроена так чтобы её можно было читать линейно — от построения стратегии через организацию отдела к работе на конкретных рынках. Но каждая часть работает и самостоятельно.

Если у вас горит конкретная задача — ищите её в оглавлении и читайте с нужной главы. Если вы строите дистрибуцию с нуля — идите по порядку. Если вы читаете в одиннадцать вечера перед совещанием — начните с введения к нужной части и кейсов в конце книги.

Одно предупреждение: Некоторые выводы в книге расходятся с тем что принято считать правильным. Например — что региональная модель с менеджерами в каждом городе чаще вредит чем помогает. Или что обучение дистрибьюторов не снижает зависимость от них. Эти выводы сделаны на основе реальной практики, а не теоретических моделей. Читатель вправе не согласиться — но сначала стоит дочитать аргументы.

Почему эта книга написана именно сейчас

Дистрибуция в России меняется быстрее чем успевает меняться большинство компаний которые ею занимаются. Федеральные сети забирают розничного покупателя. Маркетплейсы разрушают привычную ценовую архитектуру. Крупные дистрибьюторы строят собственные бренды и перестают быть нейтральными посредниками. B2B смещается в онлайн.

При этом актуальной литературы по теме почти нет. Есть переводные книги про другие рынки и западные рынки с другой структурой каналов и другой переговорной культурой. Есть курсы которые учат тому как всё должно работать в теории. Российский рынок 2026 года — с его консолидацией DIY-сетей, маркетплейсами и федеральными дистрибьюторами которые строят собственные бренды — в них почти не отражён.

Эта книга написана из опыта работы в DIY, строительном и промышленном сегменте. Большая часть примеров, кейсов и практических инструментов — оттуда. DIY-канал занимает центральное место: именно здесь консолидация рынка, давление сетей и конфликт онлайн и офлайн проявились раньше и острее всего. Но логика построения дистрибуции которая здесь описана — работает в любом B2B и B2C сегменте где есть посредники между производителем и конечным покупателем.

Ещё одна причина — и, возможно, самая практичная

Дистрибуция редко строится с чистого листа. Чаще она складывается постепенно: один канал добавился, другой вырос сам, третий достался в наследство от предыдущего руководителя. В какой-то момент система работает — но непонятно насколько хорошо и что именно в ней держит, а что тянет вниз.

Эта книга устроена так чтобы её можно было использовать как инструмент самопроверки. После каждой главы у читателя должен возникать конкретный вопрос: это у нас сделано — или только кажется что сделано? Где есть система, а где привычка которую мы называем системой? Что работает и почему — а не просто работает пока не сломается.

Результат такой проверки — не список недостатков, а карта: где фундамент крепкий и можно строить дальше, а где нужно вернуться и доделать прежде чем двигаться вперёд.

Хороший фундамент не виден пока не начинаешь строить следующий этаж. Эта книга помогает проверить фундамент до того как следующий этаж уже стоит.

Приятного чтения.

Глава 1

Что такое дистрибуция на самом деле

Рабочее определение, отличие от логистики и торговли, и почему у большинства компаний дистрибуции нет — хотя они думают что есть

Слово «дистрибуция» употребляется так часто и в таких разных контекстах что давно перестало что-либо значить по умолчанию. Один руководитель под дистрибуцией понимает логистику — доставить товар туда где его купят. Другой — продажи через посредников. Третий — присутствие на полке в определённом количестве торговых точек. Четвёртый — вообще всё что происходит между производством и конечным покупателем.

Все они правы по-своему. И именно поэтому разговор о построении дистрибуции в большинстве компаний заходит в тупик — люди обсуждают разные вещи одним словом.

Эта глава — про то как дистрибуция устроена на самом деле. Не в учебнике, а в жизни производственной компании которая хочет чтобы её товар добирался до покупателя системно, а не случайно.

1. Рабочее определение

Определений дистрибуции существует множество. Академические — точные, но оторванные от практики. Отраслевые — конкретные, но ограниченные одним сектором. Для целей этой книги нужно определение которое работает.

Рабочее определение: Дистрибуция — это система управляемых каналов через которые товар производителя доходит до конечного покупателя в нужном месте, в нужное время и по цене которая обеспечивает маржу всем участникам цепочки.

Разберём каждую часть этого определения — потому что в каждой части скрыт смысл который часто упускается.

«Система управляемых каналов»

Не просто каналы — а управляемые. Товар который попадает к покупателю через случайных перекупщиков, через стихийную перепродажу, через неконтролируемую цепочку посредников — это не дистрибуция. Это логистическая случайность. Управляемость означает что производитель знает кто продаёт его товар, на каких условиях, по какой цене и кому.

«В нужном месте»

Товар должен быть доступен там где покупатель его ищет. Строитель идёт в специализированный магазин или к дистрибьютору, а не на маркетплейс. Снабженец завода работает с промышленным дистрибьютором. Дачник заходит в DIY-гипермаркет. «Нужное место» — это не одна точка, это вся карта точек соприкосновения товара с покупателем.

«В нужное время»

Сезонный товар который появляется на полке через месяц после пика спроса — не дистрибуция, это упущенные продажи. Строительный материал которого нет в наличии когда стройка идёт — то же самое. Дистрибуция это в том числе управление наличием — товар должен быть там где нужно тогда когда нужно.

«По цене которая обеспечивает маржу всем участникам»

Это самая часто игнорируемая часть определения. Дистрибуция не работает если кто-то в цепочке работает в минус. Дистрибьютор который не зарабатывает — теряет мотивацию и уходит к другому поставщику. Розница которая не зарабатывает — выводит товар из матрицы. Производитель который субсидирует канал — рано или поздно банкротится. Устойчивая дистрибуция — это когда маржа есть у всех.

2. Чем дистрибуция не является

Часто полезнее объяснить через противопоставление. Есть три понятия которые постоянно путают с дистрибуцией.

Дистрибуция — это не логистика

Логистика отвечает на вопрос «как доставить товар из точки А в точку Б». Дистрибуция отвечает на вопрос «через какую систему партнёров и каналов товар доходит до конечного покупателя и продаётся ему».

Логистика — инструмент внутри дистрибуции. Хорошая логистика необходима но недостаточна. Компания которая умеет быстро и дёшево возить товар но не умеет строить отношения с дистрибьюторами, управлять ценой на полке и развивать канал — хороший перевозчик, а не игрок с сильной дистрибуцией.

Дистрибуция — это не оптовая торговля

Оптовый торговец покупает товар и перепродаёт его. Его задача — заработать на разнице. Дистрибьютор в правильном понимании — партнёр производителя который развивает рынок, работает с конечными клиентами, несёт функцию продвижения и берёт на себя часть маркетинговой задачи.

На практике граница размытая — многие оптовики называют себя дистрибьюторами. Для производителя разница принципиальная: с оптовиком он обсуждает цену, с дистрибьютором — стратегию.

Дистрибуция — это не отдел продаж

Продажи — это процесс убеждения покупателя совершить сделку. Дистрибуция — это архитектура системы через которую сделки происходят. Сильный отдел продаж без выстроенной дистрибуции закрывает сделки вручную каждый раз заново. Выстроенная дистрибуция создаёт систему в которой продажи происходят даже когда менеджера нет рядом.

Точная формулировка: Продажи — это тактика. Дистрибуция — это стратегия. Хороший продавец закрывает одну сделку. Хорошая дистрибуция создаёт систему где таких сделок становится много и они происходят предсказуемо.

3. Почему у большинства компаний дистрибуции нет — хотя они думают что есть

Это самый важный раздел этой главы. И самый неудобный.

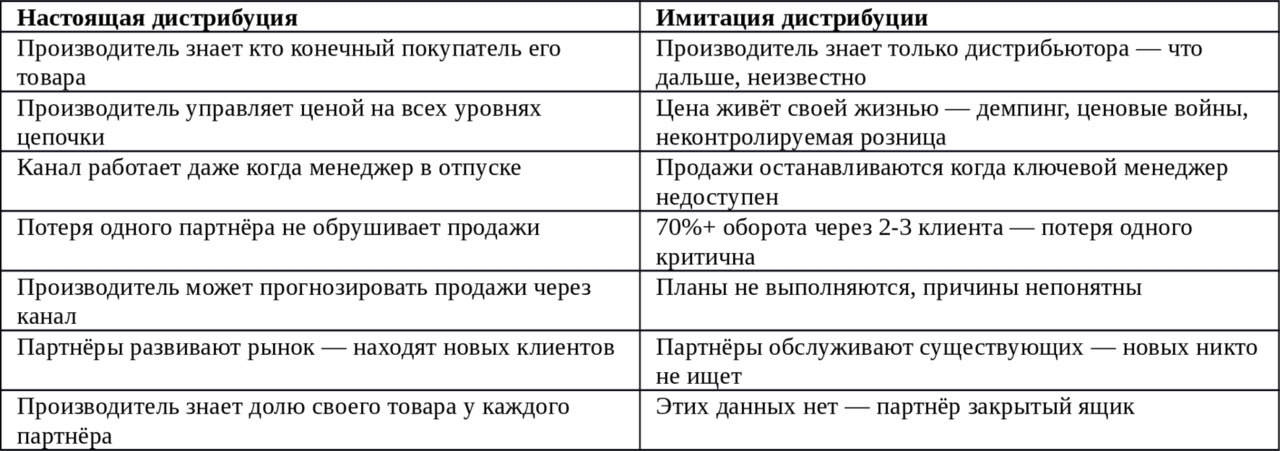

Большинство производственных компаний имеют не дистрибуцию, а её имитацию. Список клиентов которые покупают их товар. Набор договоров с посредниками. Несколько менеджеров которые принимают заказы. Это работает — пока рынок растёт и конкуренция невысокая. Как только рынок замедляется или приходит сильный конкурент — выясняется что системы нет.

Признаки что у вас дистрибуция, а не её видимость

Узнали себя в правой колонке? Это нормально. Большинство компаний начинают именно отсюда. Важно признать это честно — потому что решения для «нет системы» и для «есть система, но она неэффективна» принципиально разные.

Три самые распространённые иллюзии

Иллюзия первая: «У нас есть дистрибьюторы — значит есть дистрибуция»

Наличие партнёров которые покупают ваш товар — это не дистрибуция. Это список покупателей. Дистрибуция начинается тогда когда вы управляете тем что эти партнёры делают с вашим товаром дальше — как они его продают, кому, по какой цене, с какой поддержкой.

Иллюзия вторая: «Мы продаём в 500 точек — у нас хорошая дистрибуция»

Количество точек — это дистрибуция численная. Но она ничего не говорит о качестве. 500 точек которые держат ваш товар на складе и не продают — хуже чем 50 точек с активными продажами и обученным персоналом. Качественная дистрибуция измеряется не количеством точек присутствия, а количеством активных продаж в этих точках.

Иллюзия третья: «Нам звонят и заказывают — значит всё работает»

Входящие заказы — это результат прошлых инвестиций: в бренд, в отношения, в качество продукта. Они могут продолжаться ещё долго после того как дистрибуция фактически перестала развиваться. Момент когда входящий поток начинает сокращаться — часто запаздывает на год-два по сравнению с моментом когда система начала деградировать.

Тест: Ответьте на три вопроса. Один: если ваш лучший менеджер уйдёт завтра — что произойдёт с продажами через месяц? Два: если ваш крупнейший дистрибьютор перестанет работать с вами — насколько упадёт оборот? Три: вы знаете сколько конечных клиентов купили ваш товар в прошлом месяце и где они это сделали? Если хотя бы на два вопроса ответ неудобный — система требует внимания.

4. Что дистрибуция делает: пять функций

Дистрибуция выполняет пять функций одновременно. Понимание каждой из них помогает правильно ставить задачи партнёрам и оценивать их работу.

Функция 1. Физическое распределение

Товар нужно доставить туда где его купят. Это складирование, транспортировка, управление запасами, обеспечение наличия. Эту функцию часто путают с дистрибуцией целиком — на самом деле это только первая и самая базовая из пяти.

Функция 2. Покрытие рынка

Обеспечить присутствие товара во всех точках где целевой покупатель его ищет. Не просто доставить — а покрыть рынок так чтобы покупатель мог найти товар в удобном для него канале. Производитель который продаёт только через DIY-сети теряет покупателей которые идут в специализированные магазины или работают через промышленных дистрибьюторов.

Функция 3. Продажи и продвижение

Дистрибьютор который просто держит товар на складе и ждёт заказов — не выполняет эту функцию. Настоящий дистрибьютор активно продаёт: работает с клиентами, обучает их использованию продукта, рекомендует, создаёт спрос. Именно эта функция отличает дистрибьютора от оптовика.

Функция 4. Финансирование канала

Дистрибьютор покупает товар у производителя — и тем самым финансирует его производство. Он берёт на себя риск хранения, кредитует конечных покупателей, управляет дебиторской задолженностью. Это важная функция которую часто недооценивают: без неё производитель должен был бы сам кредитовать весь рынок.

Функция 5. Обратная связь с рынком

Дистрибьютор ближе к конечному покупателю чем производитель. Он знает что покупают, что не покупают, на что жалуются, что ищут. Производитель который умеет получать эту информацию от своих партнёров — имеет конкурентное преимущество. Производитель который игнорирует эту функцию — принимает решения о продукте и рынке в информационном вакууме.

К следующим главам: Эти пять функций — основа для оценки любого партнёра. Хороший дистрибьютор выполняет все пять. Слабый дистрибьютор — только первую. Когда в следующих главах мы будем говорить о том как выбирать, оценивать и развивать партнёров — именно эти пять функций станут критериями оценки.

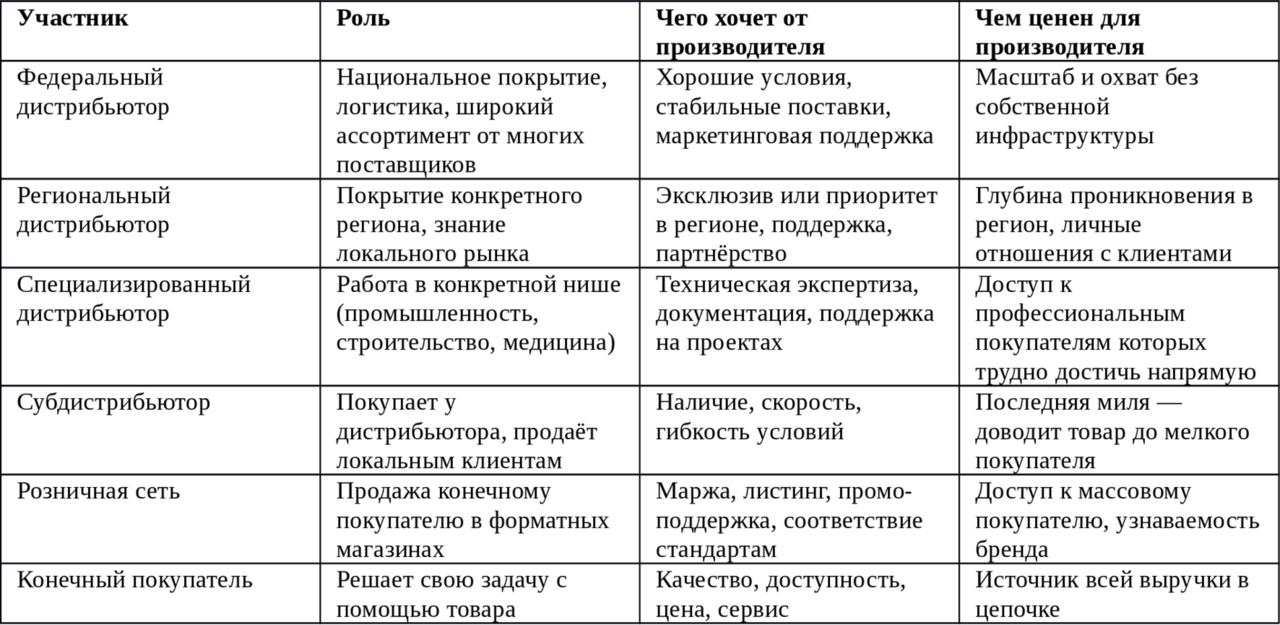

5. Участники цепочки и их роли

Между производителем и конечным покупателем может стоять одно звено или несколько. Понимание ролей каждого участника помогает правильно выстраивать отношения и ставить задачи.

Длина цепочки зависит от типа товара, рынка и стратегии производителя. Чем длиннее цепочка — тем дальше производитель от конечного покупателя и тем труднее управлять ценой и качеством сервиса. Чем короче — тем выше прямые расходы на обслуживание канала.

Оптимальная длина цепочки — не та которая самая короткая, а та которая обеспечивает нужное покрытие рынка при приемлемых расходах и сохраняет управляемость.

6. Дистрибуция как стратегический актив

Последнее и самое важное что нужно понять в этой главе: дистрибуция — это не операционная функция. Это стратегический актив который строится годами и создаёт конкурентное преимущество которое трудно скопировать.

Продукт можно скопировать за несколько месяцев. Цену можно снизить за один день. Рекламную кампанию можно запустить за неделю. Выстроенную дистрибьюторскую сеть с лояльными партнёрами, работающей ценовой политикой и покрытием рынка — нельзя скопировать ни за какое время. Это накопленный результат сотен решений, отношений и инвестиций.

Именно поэтому компании которые системно инвестируют в дистрибуцию — растут устойчивее тех кто инвестирует только в продукт или маркетинг. И именно поэтому компании которые теряют дистрибуцию — теряют рынок даже при хорошем продукте.

Дистрибуция — это не то как вы доставляете товар. Это то как вы управляете своим присутствием на рынке.

7. Ключевые выводы

— Дистрибуция — это система управляемых каналов которая обеспечивает присутствие товара в нужном месте в нужное время по цене которая даёт маржу всем участникам цепочки.

— Дистрибуция — не логистика, не оптовая торговля и не отдел продаж. Это архитектура системы через которую продажи происходят предсказуемо и без ручного управления каждой сделкой.

— У большинства компаний не дистрибуция, а её имитация — список покупателей без управления тем что происходит дальше. Разница становится критической когда рынок замедляется или приходит сильный конкурент.

— Дистрибуция выполняет пять функций: физическое распределение, покрытие рынка, продажи и продвижение, финансирование канала, обратная связь с рынком. Партнёр который выполняет только первую — оптовик, а не дистрибьютор.

— Дистрибуция — стратегический актив который строится годами. Это единственное конкурентное преимущество которое нельзя скопировать быстро.

Глава 2

Как изменился рынок

Три силы которые перекраивают дистрибуцию в DIY, строительном и промышленном сегменте — и что с этим делать

Рынок дистрибуции в DIY, строительном и промышленном сегменте изменился за последние пять-семь лет сильнее чем за предыдущие двадцать. Изменились не правила — изменилась сама структура: кто продаёт, кто покупает, где происходит сделка и кто задаёт ценовые ориентиры.

DIY-сегмент — самый наглядный пример этих изменений: именно здесь консолидация вокруг федеральных сетей и рост маркетплейсов проявились раньше и острее всего. Строительный B2B и промышленный сегмент движутся в том же направлении, но с другой скоростью и другой логикой. Три силы одни и те же — последствия для производителя разные в зависимости от того в каком сегменте основная доля бизнеса.

1. Федеральные DIY-сети: розничный покупатель уходит туда

Первая и самая заметная сила — консолидация розничного канала вокруг крупных федеральных DIY-сетей. Леруа Мерлен занимает больше половины топ-10 рынка, Дом Лента и Максидом продолжают расширяться. Вместе они забирают розничного покупателя — физическое лицо и мелкого строителя — быстро и системно. Для производителя у которого DIY составляет основную долю оборота это самое важное структурное изменение последнего десятилетия.

Это не временная тенденция. Сети выигрывают у независимой розницы по всем параметрам которые важны покупателю: цена, ассортимент, удобство, доступность. Небольшие строительные магазины и региональные торговые точки теряют трафик и постепенно закрываются или переориентируются на B2B.

Что это означает для дистрибьютора

Субдистрибьюторы которые работали с розничными покупателями через небольшие магазины — теряют клиентскую базу. Их оборот падает. Они становятся менее интересны федеральным дистрибьюторам как партнёры. Часть из них уходит с рынка.

Те кто выживает — переориентируются либо на B2B (строительные компании, промышленные предприятия), либо на специализированные ниши где сетям неинтересно конкурировать. Это правильная адаптация, но она требует времени и не происходит автоматически.

Что это означает для производителя

Канал субдистрибьюторов работающих с розницей деградирует сам по себе — без каких-либо ошибок производителя. Просто покупатель ушёл в другое место.

Стратегический ответ для производителя с высокой долей DIY — не пытаться удержать розничного покупателя через умирающую независимую розницу, а строить прямой контракт с DIY-сетями. Это принципиально: DIY-сети работают только по прямым контрактам, без посредников. Дистрибьютор в этом канале не помогает — он лишнее звено которое сеть не примет. Одновременно производитель с DIY-фокусом усиливает B2B-направление где сети слабее — строители, подрядчики, проектный рынок.

Подробнее: Работа с DIY-сетями и их специфика разобраны в Главе 14. Стратегия переориентации дистрибьютора с розницы на B2B — в Части II.

2. Маркетплейсы: прозрачность цен и давление на маржу

Вторая сила — рост маркетплейсов. Ozon, Wildberries, Яндекс. Маркет стали реальным каналом продаж строительных товаров и DIY-категорий. Для производителя с высокой долей DIY это особенно острая тема: именно DIY-товары — расходники, крепёж, инструмент массового применения — продаются на маркетплейсах активнее всего. Но влияние маркетплейсов не ограничивается объёмом продаж — оно гораздо шире.

Маркетплейс как ценовой ориентир

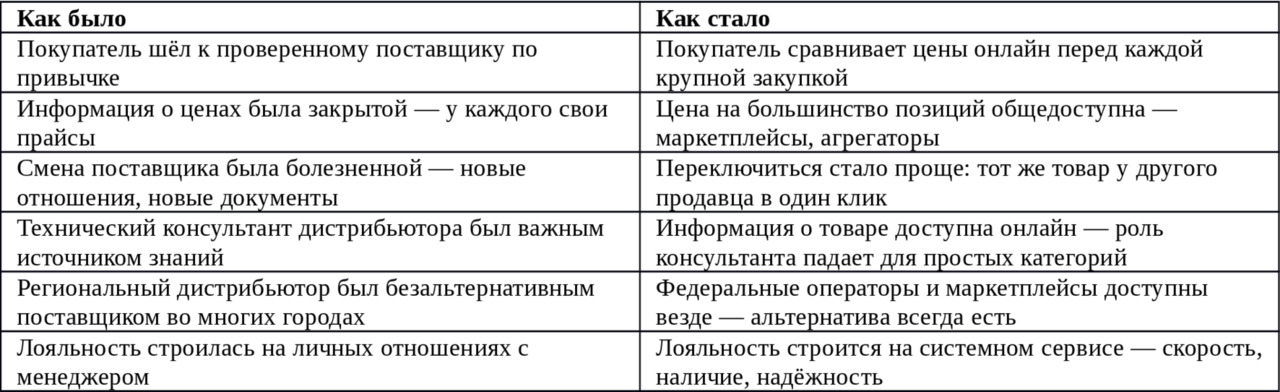

Главное изменение которое принесли маркетплейсы — абсолютная ценовая прозрачность. Любой покупатель в любой точке страны за пять секунд видит минимальную цену на ваш товар по всей России. Это изменило психологию покупки навсегда.

Снабженец промышленного предприятия, бригадир на стройке, байер региональной розницы — все они открывают маркетплейс прежде чем обсуждать цену с дистрибьютором. Маркетплейсная цена стала точкой отсчёта для любых переговоров в канале.

Технически сложные продукты растут медленнее

Есть важный нюанс: маркетплейсы растут неравномерно по категориям. Простые, стандартизированные товары с понятными характеристиками — диски, крепёж, расходники массового применения — продаются на маркетплейсах активно. Технически сложные продукты, требующие консультации, подбора под проект или сервисного обслуживания, растут там значительно медленнее.

Покупатель который выбирает систему автоматизации или специализированный инструмент под конкретную задачу — не доверяет карточке товара без консультации. Ему нужен специалист. Это создаёт защитный барьер для производителей технически сложных продуктов — но не снимает давление на цену полностью.

Демпинг через маркетплейс

Маркетплейс стал главным каналом неконтролируемого демпинга. Любой дилер который хочет быстро обнулить склад выходит на Ozon с ценой ниже рекомендованной — и немедленно ломает ценовую картину по всему рынку. Другие дилеры видят эту цену и вынуждены реагировать.

Производитель который не управляет своим присутствием на маркетплейсах через систему авторизованных продавцов и контроль РРЦ — рано или поздно обнаруживает что его дилеры перестают вкладываться в активные продажи: зачем, если клиент всё равно купит на Ozon дешевле.

Главный риск: Демпинг на маркетплейсе убивает не объём продаж в моменте — он убивает мотивацию дилерской сети работать с брендом активно. Дилер у которого маржа упала до нуля не закрывается — он переключается на другого поставщика. Лояльность исчезает постепенно: сначала перестаёт рекомендовать, потом перестаёт держать на складе.

Стратегический ответ: Маркетплейс нельзя игнорировать и нельзя пустить на самотёк. Нужна ассортиментная сегментация — разные SKU для маркетплейса и для офлайн-канала, система авторизованных продавцов, мониторинг цен. Подробно — в Главах 17—19.

3. Консолидация дистрибьюторского рынка

Третья сила — консолидация на уровне самих дистрибьюторов. Небольшие и региональные игроки уходят с рынка быстрее чем появляются новые. Крупные федеральные операторы наращивают долю, поглощают региональных игроков или вытесняют их через ценовое давление и логистические преимущества.

Почему уходят региональные игроки

Региональный дистрибьютор проигрывает федеральному по нескольким параметрам одновременно: более высокая закупочная цена из-за меньших объёмов, ограниченные складские возможности, более слабые IT-системы и автоматизация, меньший кредитный ресурс.

Поставщик которому нужно национальное покрытие всё чаще предпочитает работать с двумя-тремя федеральными операторами вместо сети из двадцати региональных. Это удобнее операционно — и создаёт ту самую зависимость которая разобрана в кейсе про ловушку дистрибуции.

Наличные деньги как временный якорь

Есть один фактор который замедляет консолидацию в строительном и промышленном сегменте — и который часто недооценивают. Значительная часть операций в этих рынках происходит за наличные или в серой зоне. Региональный дистрибьютор который умеет работать с такими клиентами имеет нишу которую федеральный оператор с его требованиями к документообороту закрыть не может.

Это не стратегическое преимущество — это временный буфер. По мере того как рынок становится прозрачнее и цифровизируется, этот буфер сокращается. Производитель который строит дистрибуцию с расчётом на него — строит на нестабильном фундаменте.

Что остаётся специализированным игрокам

Консолидация не означает что все региональные и специализированные дистрибьюторы исчезнут. Выживают те кто занял позицию которую федеральный оператор не может закрыть: глубокая техническая экспертиза в нише, личные отношения с профессиональными покупателями, работа с проектами на стадии проектирования, скорость и гибкость которых нет у крупного игрока.

Для производителя это означает что специализированные региональные дистрибьюторы — ценный и недооценённый канал. Они теряют в объёме, но сохраняют глубину. И именно они часто дают доступ к профессиональным покупателям которых федеральный оператор не видит.

4. Как три силы меняют покупателя

За изменениями канала стоит изменение самого покупателя. Профессиональный покупатель в строительном и промышленном сегменте стал более информированным, более требовательным к скорости и более чувствительным к ценовой несправедливости.

Это не значит что личные отношения перестали работать — они по-прежнему важны, особенно в B2B и проектных продажах. Но они перестали быть достаточными. Дистрибьютор который держится только на личных связях менеджера — уязвим вдвойне: покупатель может уйти к конкуренту, и уйдёт вместе с менеджером если тот уволится.

5. Что это меняет в логике построения дистрибуции

Три рыночные силы создают новую реальность для производителя. Стратегии которые работали пять-семь лет назад — «заключить договор с дистрибьюторами и ждать заказов», «держать цену через скидки в конце месяца», «строить продажи на личных связях менеджеров» — сегодня дают всё меньше результата.

Что перестаёт работать

— Пассивная дистрибуция — заключил договор, отгружаешь по заявкам, ждёшь роста. Рынок консолидируется, конкуренция усиливается — без активного управления каналом доля падает сама по себе

— Зависимость от одного-двух крупных дистрибьюторов — их переговорная позиция усиливается по мере консолидации рынка, а ваша слабеет

— Игнорирование маркетплейсов — они есть в жизни вашего покупателя независимо от того присутствуете вы там или нет. Отсутствие стратегии не защищает от демпинга

— Ставка на субдистрибьюторов работающих только с розничным покупателем — этот сегмент уходит в федеральные сети

Что работает лучше чем раньше

— Прямые контракты с DIY-сетями — для производителя с высокой долей DIY это приоритет номер один. Сети растут, трафик у них, выхода нет

— Специализированные дистрибьюторы с экспертизой — их ценность растёт по мере того как федеральные операторы усиливают охват но теряют глубину

— Прямая работа с профессиональным B2B покупателем — строители, проектировщики, инженеры. Сети их плохо обслуживают, маркетплейсы не дают консультации

— Проектные продажи — попадание в спецификацию на стадии проектирования защищает от ценового давления на стадии закупки

— Управляемая ценовая архитектура — производитель который держит РРЦ и управляет конфликтом каналов сохраняет мотивацию дилерской сети

— Диверсификация каналов — зависимость от одного канала или одного крупного партнёра становится всё опаснее

Главный вывод главы: Рынок изменился структурно, а не циклически. Ждать возврата к прежней модели бессмысленно. Но изменения создают не только угрозы — они создают возможности для тех кто готов перестроить дистрибуцию под новую реальность. Части II и III этой книги о том как это сделать.

6. Ключевые выводы

— Федеральные сети забирают розничного покупателя системно и необратимо. Канал субдистрибьюторов работающих с розницей деградирует. Стратегический ответ — усиление B2B-канала и прямая работа с федеральными сетями.

— Маркетплейсы сделали ценовую прозрачность абсолютной. Маркетплейсная цена стала точкой отсчёта для любых переговоров. Для технически сложных продуктов этот канал растёт медленнее — но давление на цену создаёт везде.

— Демпинг через маркетплейс убивает не объём — он убивает мотивацию дилерской сети. Дилер с нулевой маржой не закрывается: он уходит к другому поставщику.

— Дистрибьюторский рынок консолидируется. Выживают крупные федеральные операторы и узкоспециализированные игроки с экспертизой. Середина — региональные универсальные дистрибьюторы — сжимается.

— Профессиональный покупатель изменился: он информирован, сравнивает цены онлайн и легче переключается между поставщиками. Личных отношений больше недостаточно — нужен системный сервис.

— Пассивная дистрибуция перестаёт работать. Рынок требует активного управления каналом — ценовой архитектурой, развитием партнёров, диверсификацией присутствия.

Глава 3

Типы дистрибьюторов

Карта партнёров: кто бывает, чем отличается и когда нужен каждый тип. Для производителя с долей DIY 55% розничная сеть — главный канал.

Дистрибьютор дистрибьютору рознь. За одним словом стоят принципиально разные бизнес-модели, разные задачи и разные отношения с производителем. Производитель который работает с ними одинаково — одинаково плохо использует потенциал каждого.

Для производителя строительных и DIY-товаров розничная сеть — часто главный канал. Но розничная сеть работает по другой логике чем дистрибьютор: только прямой контракт, жёсткие условия, нет посредников. Понимание этой разницы определяет всю канальную стратегию.

Эта глава — краткая карта типов. Детальный разбор каждого — в соответствующих главах Части V.

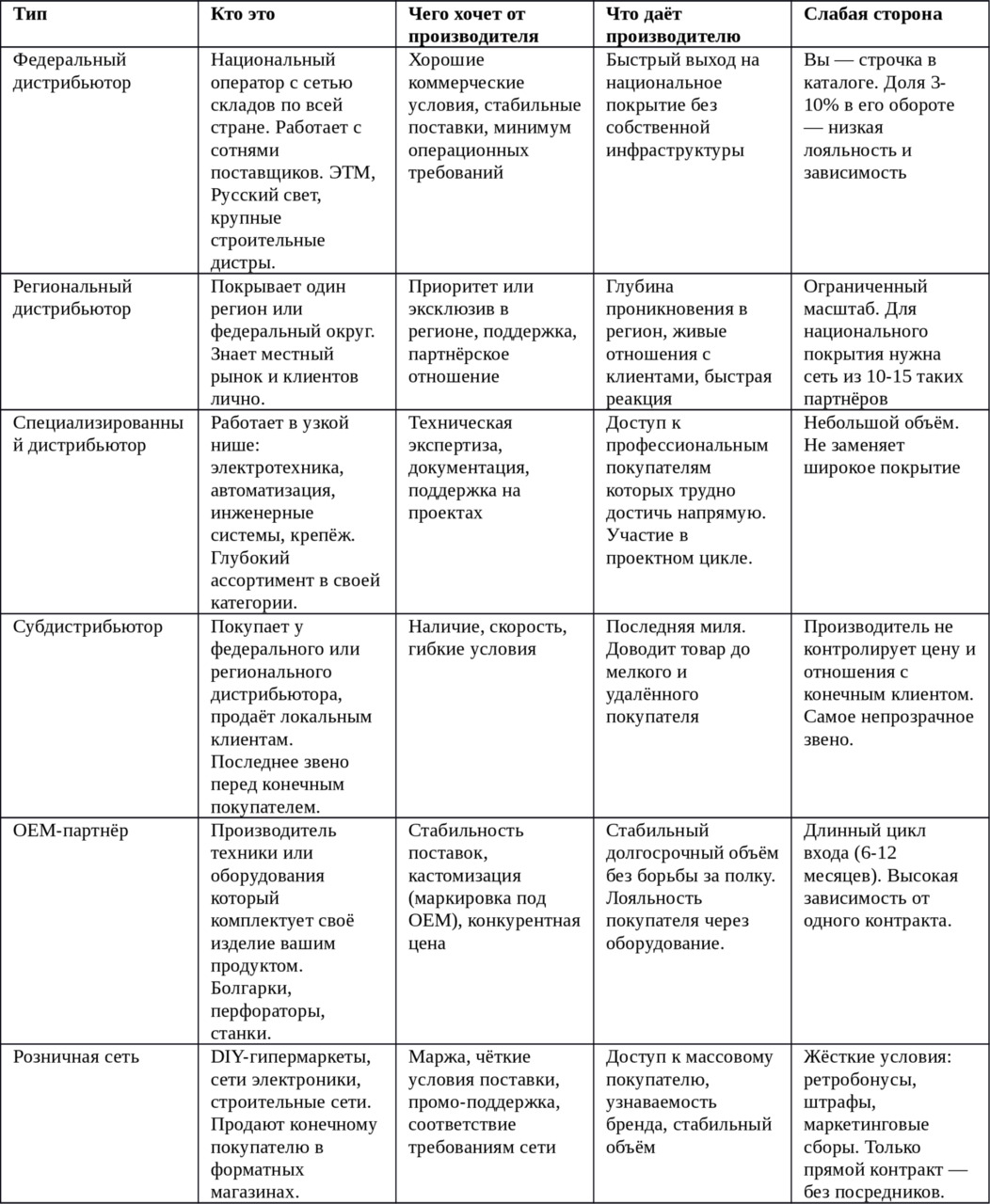

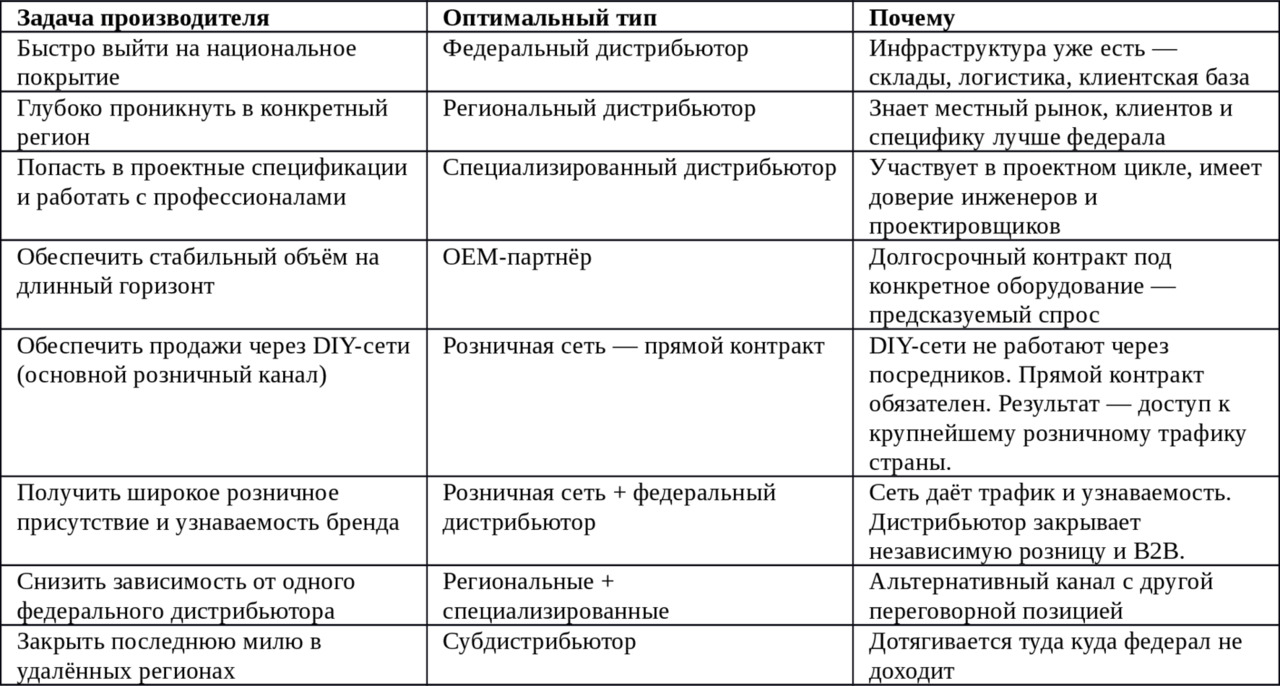

1. Карта типов: кто есть кто

2. Логика выбора: какой тип под какую задачу

3. Ошибка монотипности

Большинство производителей работают с одним типом дистрибьюторов — чаще всего с федеральными операторами. Это понятно: один договор, одна отгрузка, быстрое покрытие. Но это ловушка.

Федеральный дистрибьютор даёт охват — но не даёт глубины. Он обслуживает клиента который уже ищет товар, но не создаёт спрос. Он не участвует в проектном цикле, не работает с инженерами на стадии проектирования, не ведёт профессионального покупателя.

Специализированный дистрибьютор создаёт спрос — но не масштабирует его. Региональный знает рынок — но не покрывает страну. OEM-партнёр даёт стабильность — но концентрирует риск.

Рабочая модель: Здоровая дистрибуция — это комбинация типов. Федеральный дистрибьютор закрывает охват. Специализированные и региональные дают глубину и доступ к профессиональному покупателю. OEM обеспечивает базовый объём. Розничная сеть даёт бренд и массовый трафик. Каждый тип делает то что у него получается лучше всего.

Признак проблемы: Если 70% и более оборота идёт через одного партнёра или один тип канала — это зависимость. Для производителя с высокой долей DIY особенно важно параллельно развивать строительный B2B и дистрибьюторский канал. Потеря одной сети или ухудшение условий не должны обрушивать бизнес. Что с этим делать — разобрано в Кейсе 1 и Части II.

4. Ключевые выводы

— Шесть типов партнёров — федеральный дистрибьютор, региональный, специализированный, субдистрибьютор, OEM-партнёр, розничная сеть. Каждый решает свою задачу. Заменить один другим нельзя.

— Выбор типа определяется задачей производителя — охват, глубина, проектные продажи, стабильный объём, узнаваемость. Нет универсально правильного типа.

— Работа только с одним типом — ошибка. Устойчивая дистрибуция строится на комбинации типов где каждый делает то что умеет лучше.

— Подробный разбор каждого типа — в соответствующих главах Части V.

Глава 4

Каналы дистрибуции: карта и логика выбора

Шесть каналов, их логика и как решить через какие из них строить дистрибуцию. DIY — приоритет для большинства производителей строительных товаров.

В предыдущей главе мы говорили о типах дистрибьюторов — о том кто продаёт товар производителя. Эта глава про другое: про то где и как продаётся товар. Канал — это путь от производителя к конечному покупателю. Разные каналы предполагают разных участников, разную логику отношений и разную экономику.

Для производителя строительных и DIY-товаров канальный выбор имеет конкретный ответ: розничные DIY-сети — это где живёт большая часть розничного покупателя, и именно туда уходит 55% оборота у производителя с классическим DIY-профилем. Остальные каналы — строительный B2B, дистрибьюторский, маркетплейсы — дополняют и диверсифицируют. Задача не выбрать один канал, а выстроить архитектуру в которой каналы усиливают, а не разрушают друг друга.

1. Канал и тип дистрибьютора — в чём разница

Важно не путать два понятия которые часто смешивают.

Тип дистрибьютора — это характеристика партнёра: федеральный, региональный, специализированный. Один и тот же партнёр может работать в нескольких каналах одновременно.

Канал — это путь товара к покупателю. Один канал может включать разные типы партнёров. Например, канал B2B прямые продажи — это когда производитель работает с промышленным предприятием напрямую без посредника. Канал дистрибьюторский — когда между производителем и покупателем стоит один или несколько посредников.

Для чего это различие важно: Стратегия канала и стратегия работы с типом партнёра — разные управленческие решения. Выбор канала определяет архитектуру: как товар доходит до покупателя. Выбор типа партнёра внутри канала — кто это делает.

2. Карта каналов

В строительном и промышленном сегменте товар производителя может двигаться к покупателю шестью принципиально разными путями.

3. Логика каждого канала

Прямые продажи B2B

Производитель работает с корпоративным покупателем напрямую — без посредников. Прямой контракт, прямая отгрузка, прямые отношения.

Это самый маржинальный канал — нет наценки посредника. Но и самый дорогой в обслуживании: нужна собственная команда продаж, логистика до клиента, управление дебиторкой с каждым покупателем напрямую.

Оправдан когда клиент крупный и объём сделки покрывает расходы на прямое обслуживание. Для мелких и средних клиентов прямые продажи обычно нерентабельны — дешевле передать их дистрибьютору.

Дистрибьюторский канал

Классический канал через посредников. Производитель отгружает дистрибьютору, тот продаёт конечным клиентам. Один или два уровня посредников в зависимости от глубины рынка.

Даёт охват который производитель не может обеспечить самостоятельно — дистрибьютор знает рынок, имеет клиентскую базу, обеспечивает склад и логистику в регионе. Цена — маржа дистрибьютора и потеря прямого контакта с конечным покупателем.

Самый распространённый канал для строительного и промышленного сегмента. Его построению и управлению посвящены главы 6—9 этой книги.

Розничные DIY-сети

DIY-гипермаркеты — Леруа Мерлен, Дом Лента, Максидом — основной розничный канал для производителя строительных и отделочных товаров. Прямой контракт с сетью обязателен: DIY-сети не работают через посредников и дистрибьюторов в этом канале нет. Производитель поставляет напрямую на распределительный центр сети.

Это канал с максимальным трафиком и узнаваемостью — и максимально жёсткими условиями. Ретробонусы, маркетинговые взносы, штрафы за недопоставку, требования к упаковке и документации, обязательное участие в промо. Экономику нужно считать до подписания, а не после. Детально — Кейс 3 и Приложение 1.

Сети электроники (ДНС, Ситилинк) — смежный розничный канал, логика входа через специализированного дистрибьютора проще чем напрямую.

Маркетплейсы

Ozon, Wildberries, Яндекс. Маркет. Производитель может выходить самостоятельно через собственный магазин или через авторизованных дилеров. Оба варианта требуют управления — неконтролируемое присутствие дилеров на маркетплейсе без системы РРЦ разрушает ценовую архитектуру всего канала.

Для технически сложных продуктов маркетплейс растёт медленнее чем для простых категорий — покупатель которому нужна консультация не доверяет карточке товара. Но ценовое давление маркетплейс создаёт даже там где сам не является основным каналом продаж.

Проектный канал

Отдельная логика продаж: сначала производитель попадает в проектную спецификацию через работу с проектировщиком или девелопером, потом поставка идёт через дистрибьютора на объект. Это не отдельный канал в операционном смысле — поставка всё равно через дистрибьютора. Но в стратегическом смысле это другой мир: решение о покупке принимается до тендера, на стадии проектирования.

Производитель который не работает с проектным каналом — конкурирует по цене на каждом тендере заново. Производитель который попал в спецификацию — получает объём без ценовой войны.

Подробнее: Проектный канал детально разобран в Главе 16 — строительный B2B и работа с девелоперами, генподрядчиками и управляющими компаниями.

OEM-канал

Производитель поставляет свой продукт другому производителю который включает его в состав своего оборудования или техники. Производители болгарок, перфораторов, станков — комплектуют свои изделия расходниками и аксессуарами.

Стабильный объём на длинный горизонт без борьбы за полку. Длинный цикл входа — 6—12 месяцев до первого контракта. Требует кастомизации: маркировка под OEM, возможно специальная упаковка. Федеральные дистрибьюторы здесь не конкуренты — OEM закупает у производителя напрямую.

4. Логика выбора: какие каналы и в каком порядке

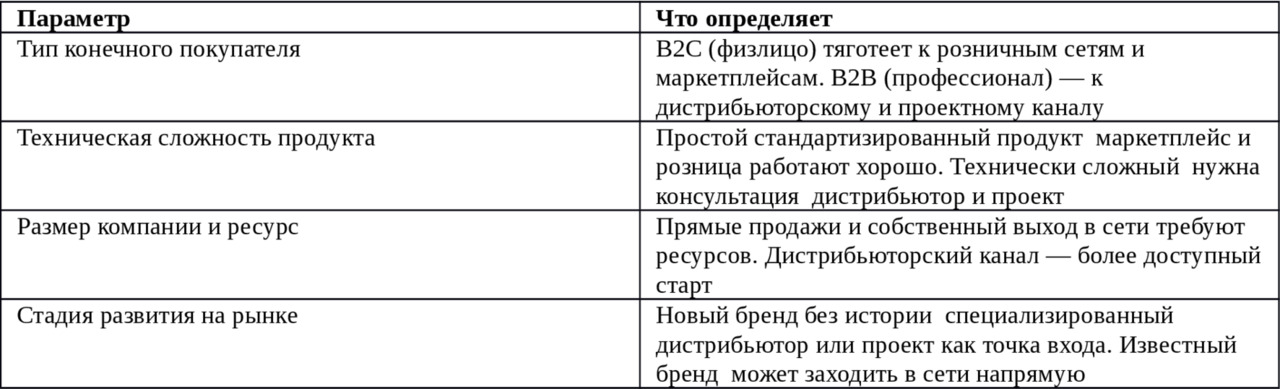

Не существует универсально правильного набора каналов. Выбор зависит от четырёх параметров продукта и компании.

Матрица приоритетов каналов

Ниже — рекомендованные приоритеты для разных типов производителей в строительном и промышленном сегменте. Приоритет 1 — строить в первую очередь, приоритет 2 — развивать параллельно, приоритет 3 — добавлять по мере роста.

5. Конфликт каналов: почему это неизбежно и как управлять

Как только производитель работает более чем в одном канале — возникает конфликт. Один и тот же товар продаётся через дистрибьютора и через маркетплейс. Дилер видит что на маркетплейсе дешевле — и теряет мотивацию активно продавать.

Конфликт каналов — не ошибка стратегии. Это неизбежное следствие мультиканального присутствия. Задача не устранить конфликт — а сделать его управляемым.

Три инструмента управления конфликтом

— Ассортиментная сегментация — разные SKU или конфигурации в разных каналах исключают прямое ценовое сравнение

— Ценовая архитектура — МЦП для каждого канала, мониторинг и быстрая реакция на нарушения

— Чёткие правила для каждого канала — кто может продавать в каком канале, на каких условиях

Главная ошибка: Производитель добавляет новый канал реагируя на входящий запрос — «нас хотят в сети» или «наш дилер хочет выйти на маркетплейс» — без оценки влияния на существующие каналы. Каждый новый канал должен анализироваться с точки зрения конфликта который он создаёт.

Подробнее: Конфликт каналов, ценовая архитектура и управление присутствием на маркетплейсах детально разобраны в Главах 17—20.

6. Правило якорного канала

При выходе в несколько каналов одновременно производитель рискует распылить ресурс и не добиться результата нигде. Правило якорного канала помогает этого избежать.

Правило якорного канала: Выберите один канал который будет строиться в первую очередь и получит максимум ресурсов. Остальные каналы добавляются только после того как якорный даёт стабильный результат. Якорный канал — не обязательно самый крупный по объёму. Это канал который формирует репутацию бренда и открывает двери в следующие каналы.

Для производителя технически сложного продукта якорным часто становится специализированный дистрибьютор или проектный канал — они создают репутацию у профессионалов. Потом с этой репутацией заходить в розничные сети и на маркетплейсы значительно проще.

Для производителя DIY-товаров якорным каналом естественно становится одна из федеральных DIY-сетей. Присутствие на полке Леруа Мерлен или Дом Лента открывает двери к промышленным дистрибьюторам, строительным B2B-клиентам и маркетплейсам — все они воспринимают полку в DIY-сети как подтверждение качества и серьёзности бренда.

Один канал — один квартал концентрированных усилий. Потом оцениваем результат и принимаем решение по следующему. Это медленнее чем заходить везде одновременно — но значительно надёжнее.

7. Ключевые выводы

— Шесть каналов в строительном и промышленном сегменте: прямые продажи B2B, дистрибьюторский, розничные сети, маркетплейсы, проектный, OEM. Каждый имеет свою логику, свою экономику и своего покупателя.

— Канал и тип дистрибьютора — разные понятия. Канал — это путь товара. Тип дистрибьютора — кто этот путь обеспечивает внутри канала.

— Выбор каналов определяется четырьмя параметрами: тип покупателя, техническая сложность продукта, ресурс компании, стадия развития бренда на рынке.

— Конфликт каналов неизбежен при мультиканальном присутствии. Управляется через ассортиментную сегментацию, ценовую архитектуру и чёткие правила для каждого канала.

— Правило якорного канала: строить один канал до стабильного результата, потом добавлять следующий. Распыление ресурса на все каналы одновременно — путь к результату нигде.

Глава 5

Аудит текущего состояния

Как измерить дистрибуцию честно — 18 метрик, формулы и шкалы интерпретации

Прежде чем строить или перестраивать дистрибуцию — нужно понять где вы находитесь. Не приблизительно, не «в целом неплохо» — а конкретно, в цифрах. Это единственный способ принимать решения на основе реальности, а не ощущений.

Эта глава про то как провести аудит дистрибуторской сети на уровне всей системы. Аудит конкретного партнёра — в Приложении 2.

1. Зачем аудит и когда он критически нужен

Аудит — не разовое мероприятие. Это регулярная диагностика которая показывает куда движется система и где накапливаются проблемы до того как они становятся кризисом.

Три ситуации когда аудит особенно важен:

— Перед построением стратегии развития дистрибуции — невозможно правильно поставить цели не зная точку старта

— При падении продаж или потере доли рынка — нужно понять где именно ломается система, а не лечить симптомы

— При смене коммерческого директора или РОПа — новый руководитель должен видеть реальную картину, а не унаследованные иллюзии

Честный аудит: Аудит полезен только если он честный. Самая распространённая ошибка — считать метрики которые показывают хорошую картину и игнорировать те которые показывают проблемы. Хороший аудит всегда неудобен — он обнажает то что хотелось бы не замечать.

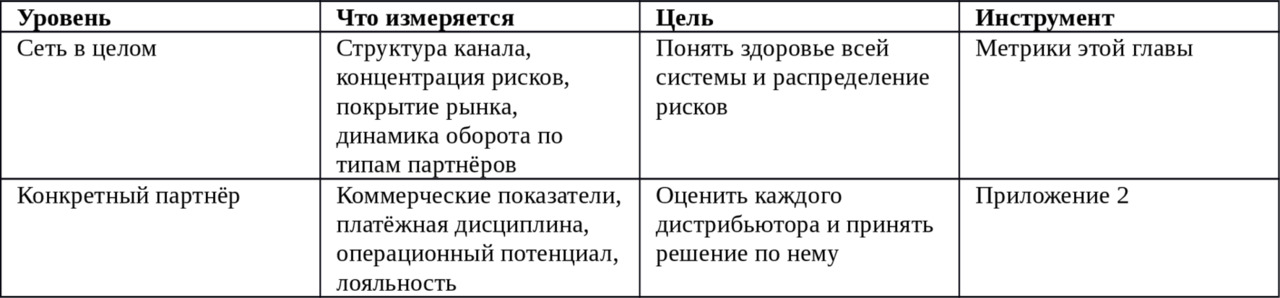

2. Два уровня аудита

Аудит дистрибуции проводится на двух уровнях одновременно.

Начинать всегда с уровня сети — он показывает общую картину и расставляет приоритеты. Потом детальный аудит партнёров начиная с тех кто вызывает вопросы или занимает значимую долю оборота.

3. Метрики на уровне сети: 18 показателей

Метрики разделены на пять групп. Каждая группа освещает свой аспект здоровья дистрибуции. Для каждой метрики — формула и три зоны: норма, тревога, критично.

Группа 1. Структура сети и концентрация рисков

1. Индекс концентрации топ-3

Оборот топ-3 партнёров / Общий оборот × 100%

Если один из топ-3 уйдёт — насколько упадут продажи? Ответ на этот вопрос определяет реальный уровень риска.

2. Доля активных партнёров

Партнёры с заказами за последние 90 дней / Все партнёры в базе × 100%

Большая база с низкой активностью — иллюзия покрытия. Реальная сеть меньше чем кажется.

3. Индекс диверсификации по типам

Доля каждого типа партнёра в обороте: федеральные / региональные / специализированные / OEM / розница

4. Географическое покрытие

Регионы с активными партнёрами / Целевые регионы × 100%

Белые пятна = потерянный оборот. Каждый непокрытый регион с рыночным потенциалом — упущенная возможность.

Группа 2. Динамика оборота

5. Рост оборота через канал год к году

(Оборот текущий год Оборот прошлый год) / Оборот прошлый год × 100%

6. Доля растущих партнёров

Партнёры с ростом оборота год к году / Все активные партнёры × 100%

Если большинство партнёров не растут — проблема системная, а не у отдельных партнёров.

7. Коэффициент обновления сети

Новые партнёры за год / Средний размер сети за год × 100%

Нулевое обновление означает что сеть замкнулась на существующих партнёрах и не развивается.

8. Коэффициент удержания партнёров

Партнёры активные в текущем и прошлом году / Партнёры активные в прошлом году × 100%

Группа 3. Ассортиментная глубина

9. Средняя глубина ассортимента на партнёра

Сумма активных SKU у всех партнёров / Количество активных партнёров

Партнёр который берёт только топ-3 позиции — не развивает ассортимент, только снимает сливки.

10. Охват новинок

Партнёры взявшие новинки за последние 6 мес. / Все активные партнёры × 100%

Новинки — индикатор доверия к производителю. Если партнёры их не берут — сигнал проблемы в отношениях.

11. Индекс ассортиментной концентрации

Оборот топ-10 SKU / Общий оборот через канал × 100%

Высокая концентрация на топ-SKU означает уязвимость: конкурент может атаковать именно эти позиции.

Группа 4. Качество дистрибуции

12. Взвешенная дистрибуция (WD)

Сумма (Доля каждого партнёра в обороте × Наличие SKU у него) / 100

Числовая дистрибуция (количество точек) может выглядеть хорошо при плохой взвешенной.

13. Средняя оборачиваемость товара на складах партнёров

Средний складской запас партнёра в рублях / Среднемесячные продажи партнёра

Высокая оборачиваемость = партнёр продаёт. Низкая = товар лежит, мотивация падает.

14. Соблюдение РРЦ / МЦП

Партнёры без нарушений МЦП за квартал / Все активные партнёры × 100%

Группа 5. Финансовое здоровье канала

15. Доля просроченной дебиторки

Просроченная дебиторка / Общая дебиторка × 100%

16. Средний срок оборачиваемости дебиторки (DSO)

Средняя дебиторка / Среднедневная выручка через канал

DSO который существенно выше договорного — значит реальные условия работы хуже чем написано в договоре.

17. Маржинальность канала

(Выручка через канал Все прямые расходы на канал) / Выручка × 100%

Прямые расходы на канал: скидки, ретробонусы, логистика, маркетинговая поддержка, менеджеры. Часть компаний никогда не считала реальную маржу канала.

18. Стоимость привлечения нового партнёра (CAC канала)

Все расходы на развитие сети за год / Количество новых активных партнёров за год

Если стоимость привлечения партнёра неизвестна — невозможно планировать расширение сети экономически обоснованно.

4. Как интерпретировать результаты

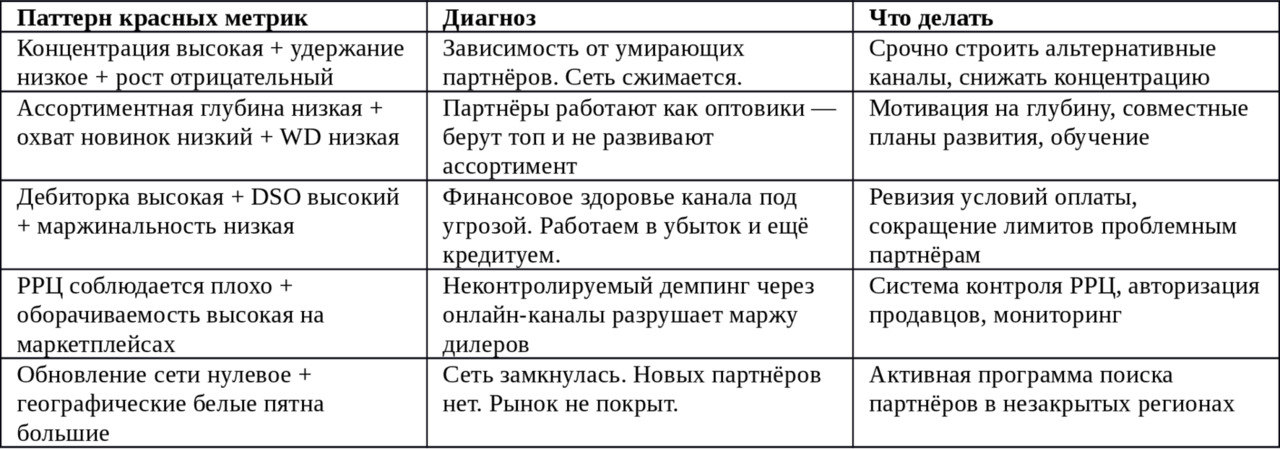

Метрики не работают поодиночке. Одна метрика в красной зоне — сигнал. Три метрики в красной зоне в одной группе — системная проблема. Все группы в красной зоне — дистрибуция требует перестройки, а не настройки.

Профили проблем

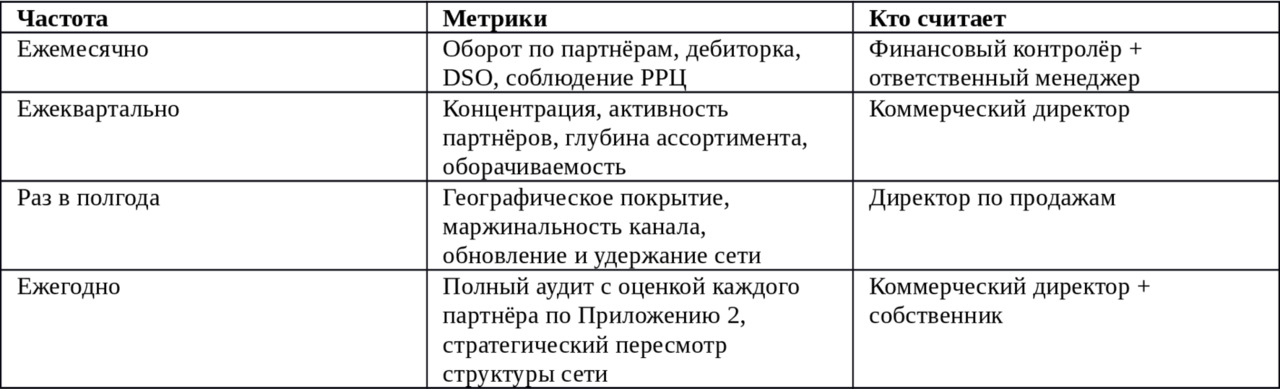

5. Ритм и ответственность

Аудит сети — не разовое событие. Разные метрики обновляются с разной частотой.

Частая ошибка: Аудит проводится раз в год перед стратегической сессией — и результаты устаревают к моменту когда принимаются решения. Ежемесячный мониторинг ключевых метрик занимает 2—3 часа и даёт актуальную картину в любой момент.

Связь с приложениями: Шаблон детального аудита конкретного дистрибьютора с оценочными таблицами — в Приложении 2. После того как метрики сети указали на проблемных или перспективных партнёров — проводить детальный аудит именно по ним.

6. Ключевые выводы

— Аудит дистрибуции работает на двух уровнях: сеть в целом и каждый партнёр. Начинать с уровня сети — он расставляет приоритеты.

— 18 метрик в пяти группах: структура и концентрация, динамика, ассортиментная глубина, качество дистрибуции, финансовое здоровье. Каждая с формулой и тремя зонами интерпретации.

— Один красный показатель — сигнал. Несколько в одной группе — системная проблема. Нужно лечить не симптом а причину.

— Аудит честен только если считаются неудобные метрики. Маржинальность канала и реальный DSO — самые часто избегаемые и самые важные показатели.

— Ритм мониторинга: ежемесячно — финансовые метрики, ежеквартально — операционные, ежегодно — полный стратегический аудит с оценкой каждого партнёра.

Глава 6

Стратегия канала

Как перейти от аудита к действиям: приоритеты, распределение ресурса и выход из ловушки концентрации

Аудит показал где вы находитесь. Карта каналов показала что вообще существует. Между ними — стратегический шаг: какие каналы приоритетны, какие партнёры в них ключевые, сколько ресурса идёт в каждое направление и что делать с каналами которые тянут вниз. Пропустить этот шаг — значит запускать партнёров без понимания зачем они нужны и что должны дать.

1. Что такое стратегия канала — и чем она не является

Стратегия канала — ответы на три вопроса:

— Через какие каналы и типы партнёров продаём через 12—18 месяцев

— Что нужно сделать чтобы прийти к этой картине из текущего состояния

— Какой ресурс на это выделяем

Важно: Стратегия канала отвечает на вопрос «как устроена дистрибуция» а не «сколько продадим». Объём — следствие правильно выстроенной системы. Стратегия от объёма без плана как его достичь — это не стратегия, это план продаж.

2. От аудита к стратегии: читаем результаты правильно

Результаты аудита из Главы 5 дают сигналы. Задача — правильно их интерпретировать и превратить в стратегические решения.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.